Estadísticas clave de las acciones de Duolingo

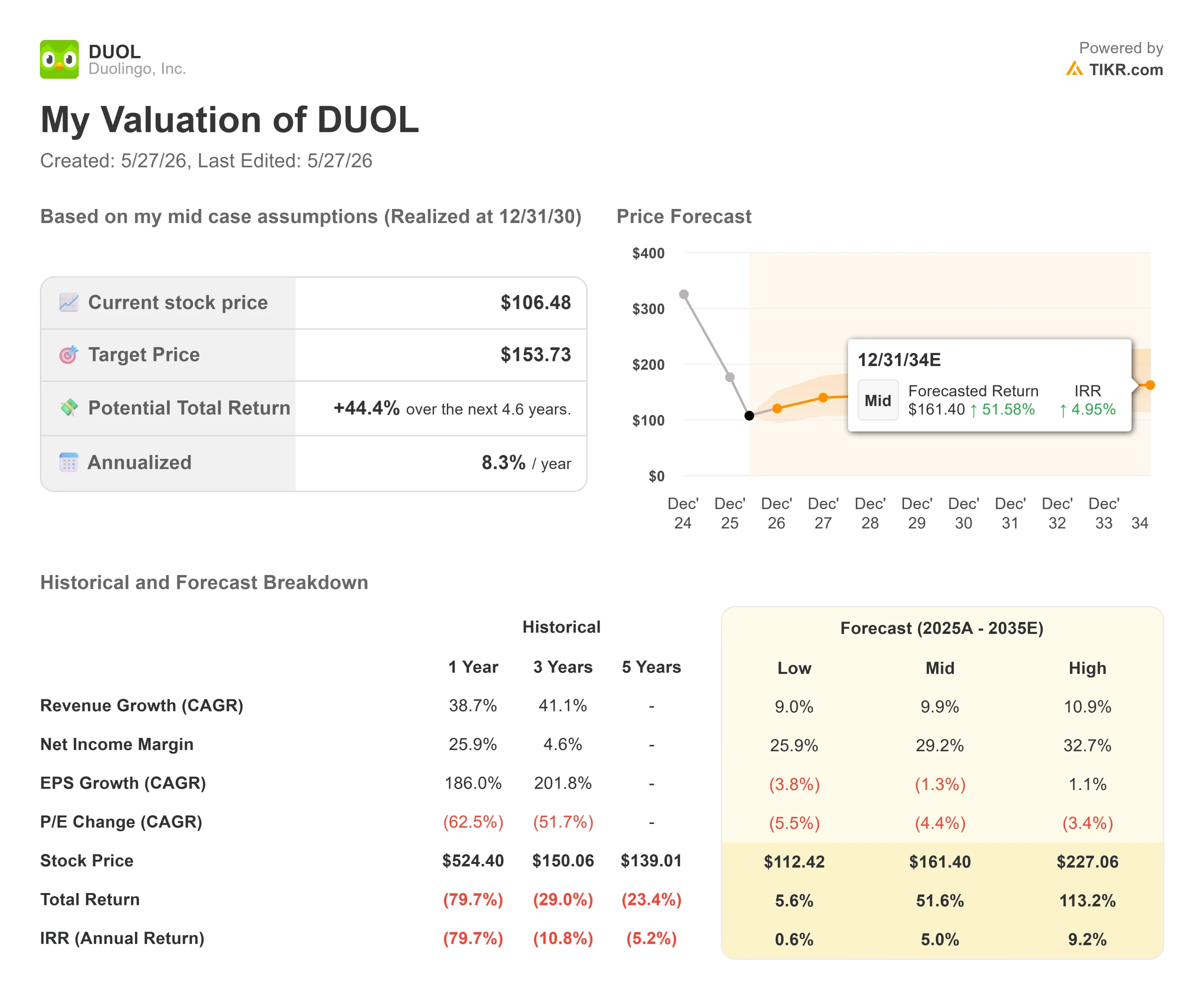

- Precio actual: $106.48

- Precio Objetivo (Medio): ~$160

- Objetivo medio de la calle: ~$105

- Retorno Total Potencial (Medio): ~52%

- TIR anualizada: ~5% / año

- Reducción máxima: 82,91% el 10 de abril de 2026

Ahora en directo: Descubra cuánto podrían subir sus acciones favoritas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Duolingo, Inc. (DUOL) superó todas las cifras establecidas por Wall Street para el primer trimestre de 2026. Los ingresos de 291,97 millones de dólares superaron las estimaciones en un 1,18%. El BPA GAAP de 0,89 dólares superó el consenso de 0,71 dólares en un 25%. El EBITDA ajustado de 83,43 millones de dólares superó las previsiones en casi un 14%. Aun así, las acciones cayeron casi un 14% en las operaciones posteriores al cierre del 4 de mayo.

La venta se debió a que las previsiones de reservas para el segundo trimestre se situaron en torno al 6% de crecimiento y a que el objetivo de reservas para todo el año se situó por debajo de los modelos de los analistas. Esta preocupación es legítima. Pero si DUOL a 106 dólares es una compra o una trampa de valor depende menos de esa cifra y más de algo que el CEO Luis von Ahn dijo en la llamada de ganancias del 4 de mayo que la mayoría de la cobertura pasó por alto.

"Estamos al mismo tiempo inframonetizados y sobremonetizados", dijo von Ahn a los analistas. "Es algo extraño".

Esa paradoja y lo que Duolingo está haciendo para resolverla es la verdadera tesis de inversión en este momento.

La paradoja detrás del pivote

Solo alrededor del 12% de los usuarios activos mensuales de Duolingo son suscriptores de pago. Von Ahn señaló en la llamada que la proporción de Spotify se sitúa "cerca del 50%", lo que sugiere que la plataforma tiene mucho más recorrido de conversión de lo que implica su actual base de pago. Ese es el lado inframonetizado.

El lado sobremonetizado: ciertas tácticas basadas en la fricción estaban empujando a algunos usuarios a suscribirse, mientras que a otros los alejaban por completo de la plataforma. El giro de 2026 es una respuesta directa a la búsqueda de métodos de monetización que no requieran sacrificar el crecimiento de usuarios para generar ingresos.

El ejemplo más claro es la duración de la prueba gratuita. Duolingo ha ofrecido históricamente una prueba gratuita de 7 días para su suscripción Super. La empresa está probando ahora pruebas de un mes, y tiene en proyecto pruebas de tres meses. Von Ahn explicó directamente la compensación: una prueba de 3 meses retrasa el reconocimiento de las reservas un trimestre completo, que es precisamente la razón por la que la dirección se dio a sí misma un año completo de inversión con amplios rangos de orientación. Los primeros resultados del experimento de un mes, según Von Ahn, están impulsando simultáneamente los ingresos y la satisfacción de los usuarios.

Vea las estimaciones históricas y futuras de las acciones de Duolingo (¡Es gratis!) >>>

Qué ha cambiado realmente la IA

En el primer trimestre de 2026, Duolingo publicó 20.500 unidades de cursos, más de 10 veces lo que estaba produciendo por trimestre hace dos años, y aproximadamente igual a toda su producción del año anterior. Von Ahn fue directo: "La IA ha cambiado fundamentalmente lo que es posible para nosotros".

Esto es importante para el crecimiento porque Duolingo ofrece ahora cursos hasta el nivel B2, el estándar profesional del Marco Común Europeo de Referencia para las Lenguas (MCER), en sus nueve idiomas más aprendidos. Los alumnos que antes no tenían a dónde ir después del nivel intermedio ahora tienen una razón para quedarse.

En cuanto a los costes, la Directora Financiera, Gillian Munson, explicó que el margen bruto del primer trimestre fue del 73,0%, mejor de lo esperado, a pesar del fuerte despliegue de la IA, ya que los costes unitarios de la IA se han reducido gracias a la optimización. Se prevé que el margen disminuya hasta el 69% en el cuarto trimestre a medida que se desplieguen más funciones de IA, pero Munson describió esto como una inversión deliberada en el producto, no como un desbordamiento de los costes.

La función de videollamada ilustra ambos aspectos. La media de palabras pronunciadas por usuario en las videollamadas se ha más que duplicado en el último año. La empresa está probando esta función, hasta ahora exclusiva del nivel premium Duolingo Max, en la suscripción estándar Super. Los primeros datos muestran que los usuarios están dispuestos a pagar más por Super con videollamadas. Cuánto más aún se está probando, y la respuesta podría cambiar significativamente los ingresos medios por usuario (ARPU).

Donde Duolingo Stands Versus Peers

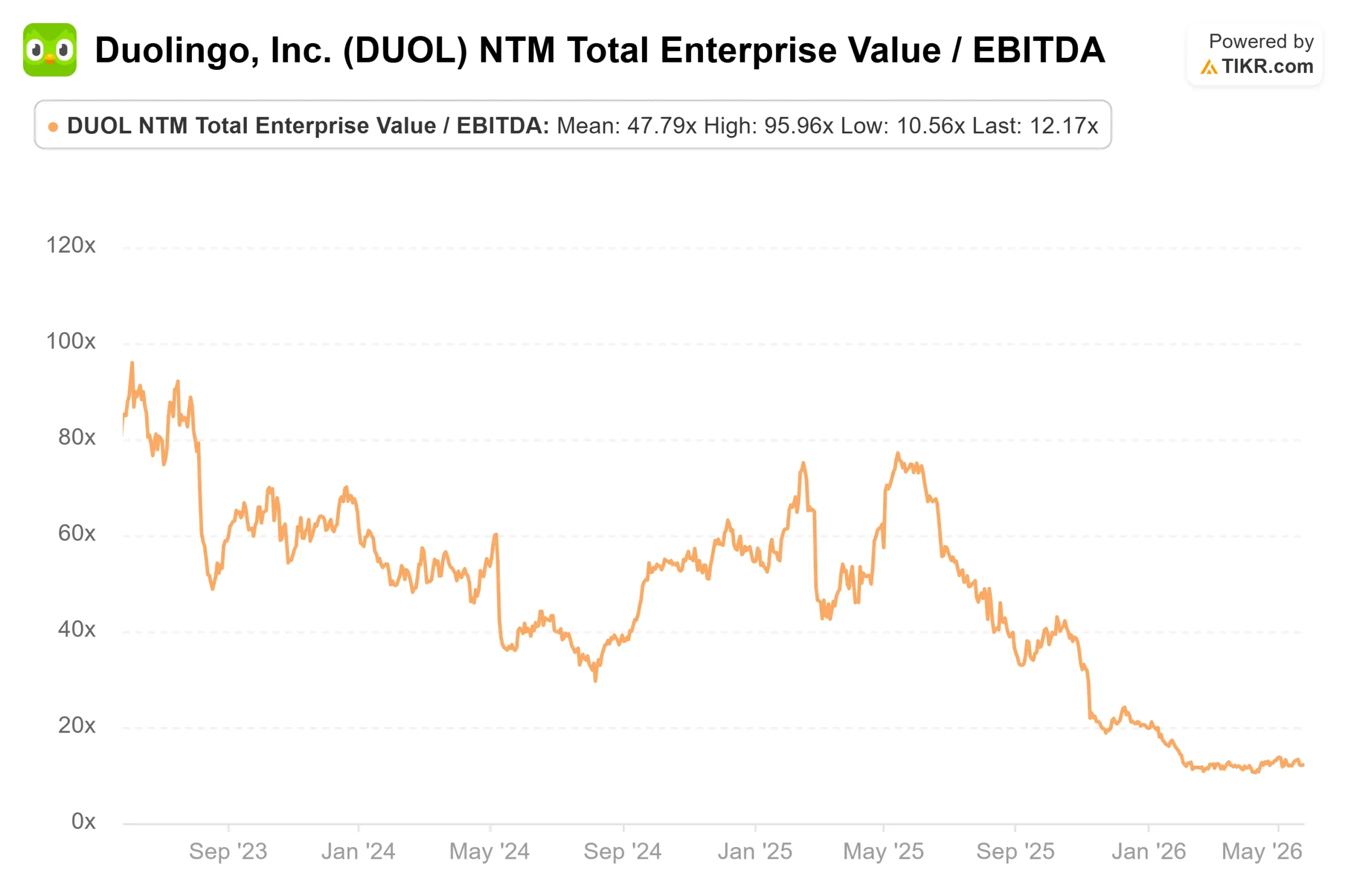

Duolingo cotiza con una prima significativa frente a sus pares de tecnología educativa, pero la brecha refleja diferencias genuinas en escala y compromiso. Según la página de Competidores de TIKR, Pearson (PSON) cotiza a 2,13x NTM EV / Ingresos y 9,21x NTM EV / EBITDA. Stride (LRN) se sitúa en 1,33x y 5,52x. Coursera (COUR) cotiza a 0,89x y 9,34x. Duolingo se sitúa en 3,07x y 12,17x.

La prima está respaldada por un perfil de flujo de caja libre que ninguno de estos pares puede igualar: FCF apalancado a LTM de 312,47 millones de dólares, y FCF del 1T 2026 de 147,79 millones de dólares frente a una estimación de 68 millones de dólares. El negocio está generando un efectivo sustancial al tiempo que absorbe una inversión deliberada. La justificación de la prima de valoración a los niveles actuales depende por completo de lo que ofrezcan los experimentos con las pruebas gratuitas y el ARPU en la segunda mitad de 2026.

Vea cómo se comporta Duolingo frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis avanzado del modelo TIKR

- Precio actual: 106,48

- Precio objetivo (medio): ~$160

- Rentabilidad potencial total: ~52%

- TIR anualizada: ~5% / año

El modelo de caso medio asume un CAGR de ingresos de alrededor del 10% y márgenes de ingresos netos en expansión a alrededor del 29%. Los dos impulsores del crecimiento de los ingresos son las suscripciones, el segmento dominante con 873,44 millones de dólares en el año fiscal 2025, y la publicidad, que pasó de 54,91 millones de dólares en 2024 a 79,73 millones de dólares en 2025, el segmento de mayor crecimiento porcentual. El motor del margen es el apalancamiento operativo, ya que los costes unitarios de IA siguen comprimiéndose. El principal riesgo es el calendario: el modelo asume que las reservas diferidas de los experimentos de prueba gratuitos comienzan a convertirse en 2027. Si no lo hacen, los múltiplos se comprimen.

El objetivo medio de Street se sitúa en aproximadamente 105 dólares, esencialmente al precio actual, lo que refleja el consenso de que DUOL está bastante valorada sin catalizador a corto plazo. El modelo TIKR diverge significativamente. El caso más optimista sitúa la acción en torno a los 227 $ para el 31/12/30, lo que implica una rentabilidad total superior al 100%, suponiendo una CAGR de los ingresos cercana al 11% y unos márgenes de ingresos netos cercanos al 33%.

La distribución actual de los analistas (2 compras, 2 superventas, 18 reservas, 1 venta) refleja un sector que ha visto sistemáticamente fuertes sorpresas en los beneficios de explotación, pero que sigue esperando a que las previsiones de reservas confirmen que el giro está funcionando.

Conclusión

La única cifra a tener en cuenta son las reservas del tercer trimestre de 2026. El Director Financiero Munson previó una aceleración de aproximadamente 3 puntos porcentuales en el tercer trimestre en relación con el crecimiento del 6% previsto para el segundo trimestre, antes de aumentar aún más en el cuarto trimestre. Si el tercer trimestre es sustancialmente inferior, significa que los experimentos de pruebas gratuitas están aplazando más ingresos de lo previsto. Si se cumple o se supera, se confirma que la debilidad del 2T fue exactamente la anomalía de un trimestre descrita por la dirección, impulsada por el aumento de precios del año pasado y el lanzamiento de la función Energy, y se mantiene la tesis del pivote.

La presentación de resultados del tercer trimestre de 2026, prevista para principios de noviembre, será el primer veredicto real.

¿Debería invertir en Duolingo?

La única forma de saberlo es mirar los números usted mismo. TIKR le ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Acceda a Duolingo y verá años de datos financieros históricos, las previsiones de ingresos y beneficios de los analistas de Wall Street para los próximos trimestres, la evolución de los múltiplos de valoración a lo largo del tiempo y la tendencia al alza o a la baja de los precios objetivo.

Puede crear una lista de seguimiento gratuita para seguir Duolingo junto con cualquier otra acción de su radar. No necesita tarjeta de crédito. Sólo los datos que necesita para decidir por sí mismo.

Analizar Duolingo en TIKR Gratis →.

En busca de nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!