Estadísticas clave de las acciones FANG

- Rentabilidad esta semana: 6%.

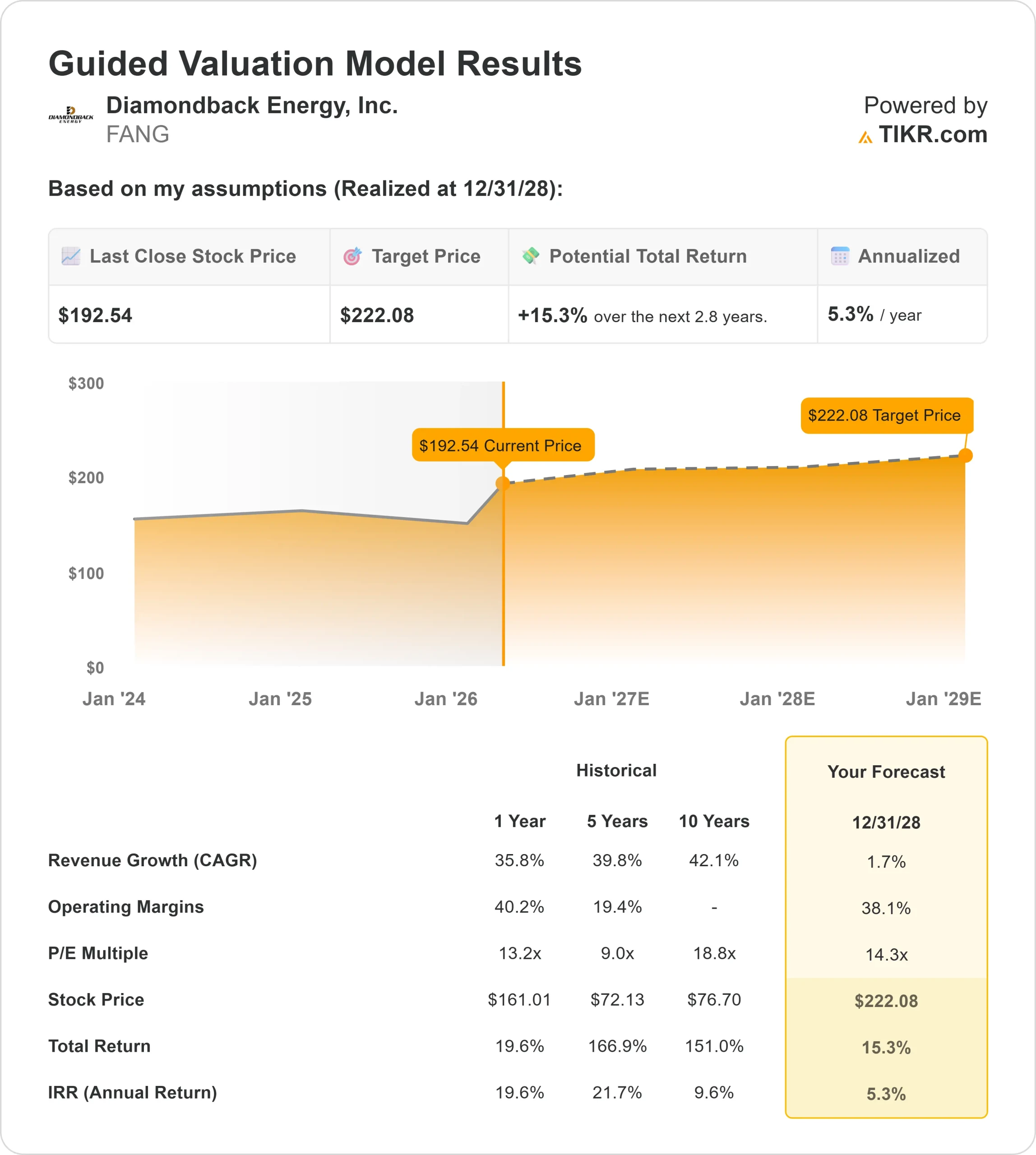

- Rango de 52 semanas: $114 a $195

- Precio objetivo del modelo de valoración: 222

- Alza implícita: 15%.

Analice sus acciones favoritas, como Diamondback Energy, con TIKR (Es gratis) >>>

¿Qué ha pasado?

Diamondback Energy ha ido ganando atención a medida que los precios del petróleo se estabilizan y los inversores vuelven a apostar por empresas con sólidos perfiles de flujo de caja libre y retorno de capital.

En este contexto, las acciones de Diamondback Energy subieron alrededor de un 6% esta semana, cotizando cerca de 193 dólares por acción a medida que mejoraba el sentimiento en todo el sector.

La acción subió esta semana, en concreto, porque las subidas de los precios objetivo de los analistas y la continua acumulación institucional impulsaron la demanda de compra, reforzando la confianza en las perspectivas de beneficios y flujo de caja de Diamondback, mientras los precios del petróleo se mantenían estables.

Diamondback también destacó la fuerte ejecución operativa en su reciente llamada de ganancias, incluyendo velocidades de terminación que promedian alrededor de 4.500 pies por día con resultados superiores a 5.500, junto con pruebas de surfactantes que entregaron alrededor de 100 barriles por día de producción incremental.

El Consejero Delegado, Kaes Van't Hof, afirmó que la posición en Barnett es "una revelación muy emocionante", señalando la fuerte productividad de los primeros pozos y los planes para perforar unos 30 pozos en 2026, con una actividad que se espera que aumente en 2027.

Los analistas respaldaron la decisión. Mizuho elevó su precio objetivo a 220 dólares y mantuvo una calificación de "mejor", lo que supone un 17% de revalorización, mientras que los objetivos de consenso se sitúan en torno a los 190 dólares tras múltiples revisiones al alza.

Los últimos registros institucionales también muestran una acumulación continuada, con Capital Research Global Investors aumentando su participación un 38% hasta unos 3,8 millones de acciones, Holocene Advisors incrementando su posición un 21%, y HITE Hedge Asset Management duplicando con creces sus participaciones.

En comparación con sus homólogas integradas de mayor tamaño, como Exxon Mobil y Chevron, Diamondback es un productor más concentrado de la cuenca del Pérmico, lo que significa que sus beneficios están más directamente ligados a los precios del petróleo y a la eficiencia de las perforaciones, lo que puede dar lugar a mayores subidas cuando los precios de las materias primas se mantienen estables o suben.

Valore Diamondback Energy al instante (Gratis con TIKR) >>>

¿Está FANG infravalorada?

Bajo supuestos de valoración, la acción se modela utilizando:

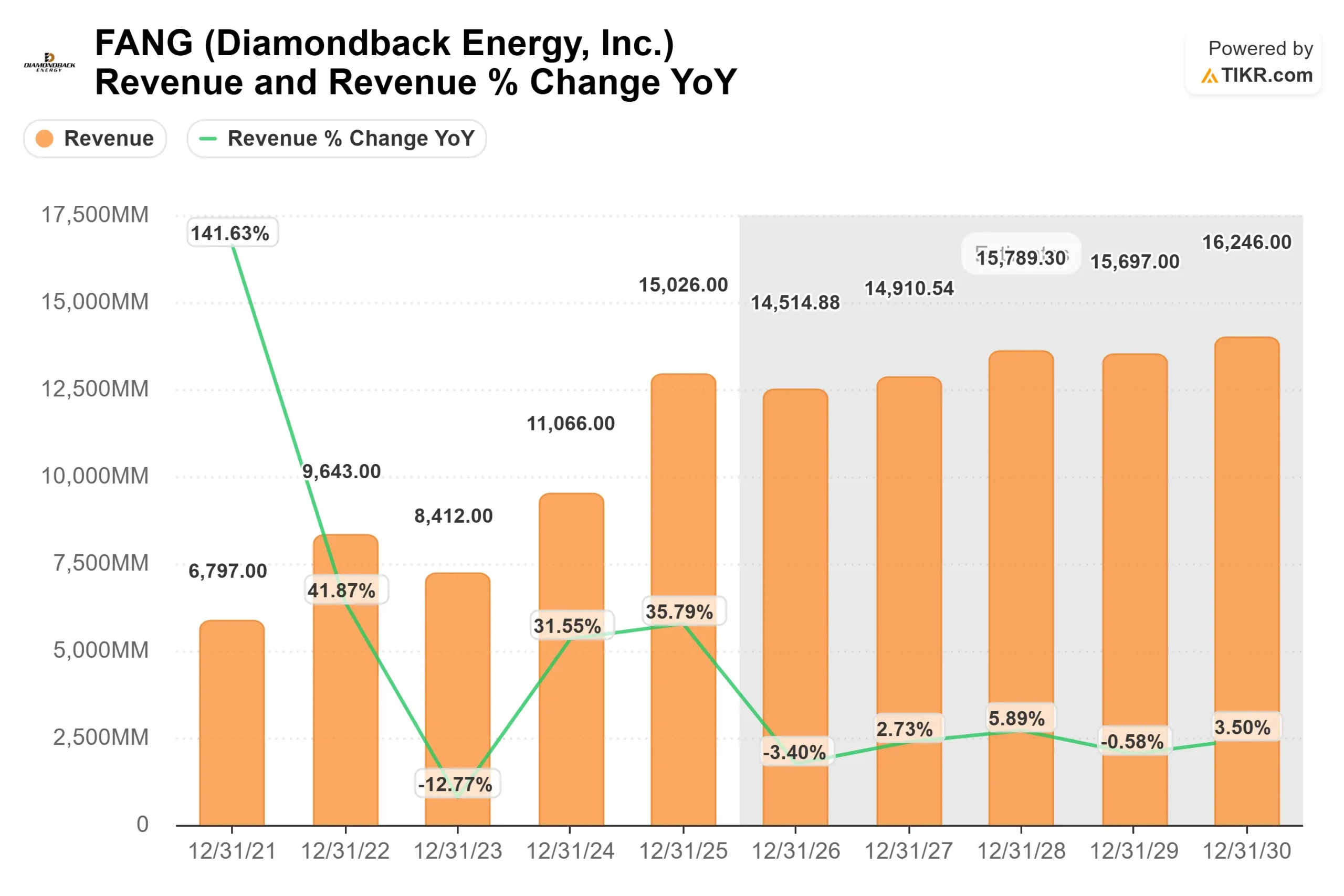

- Crecimiento de los ingresos (CAGR): 2%.

- Márgenes operativos: 38%

- Múltiplo PER de salida: 14x

Las perspectivas de Diamondback reflejan un negocio impulsado más por la solidez de los márgenes que por el rápido crecimiento de los ingresos, típico de los operadores maduros de esquisto.

La ventaja competitiva de la empresa procede de su posición de bajo coste en la cuenca del Pérmico, donde la perforación y la terminación eficientes le permiten generar un fuerte flujo de caja libre incluso en un entorno de precios del petróleo estables.

Esto es importante porque los rendimientos en el sector del petróleo y el gas están impulsados principalmente por el flujo de caja libre y los rendimientos del capital más que por un crecimiento agresivo, lo que hace que la disciplina de costes y la eficiencia sean los motores clave del rendimiento a largo plazo.

Los resultados a corto plazo dependen de que los precios del petróleo se mantengan estables, de la mejora continua de la eficiencia de las perforaciones y de una asignación disciplinada del capital que dé prioridad al rendimiento para el accionista frente al crecimiento de la producción.

Al mismo tiempo, nuevos desarrollos como el yacimiento Barnett y la mejora de la producción de gas natural vinculada a la demanda de los centros de datos podrían aumentar la rentabilidad a largo plazo al ampliar la profundidad de los recursos y el margen de subida de los precios.

A los niveles actuales, Diamondback Energy parece modestamente infravalorada, con un rendimiento futuro impulsado por el flujo de caja duradero, la eficiencia operativa y los rendimientos de capital en lugar de un rápido crecimiento de la línea superior.

¿Cuánto pueden subir las acciones de las FANG a partir de ahora?

Los inversores pueden estimar el precio potencial de las acciones de Diamondback Energy, o lo que cualquier acción podría valer, en menos de un minuto utilizando la herramienta Nuevo Modelo de Valoración de TIKR.

Todo lo que se necesita son tres simples datos:

- Crecimiento de los ingresos

- Márgenes operativos

- Múltiplo P/E de salida

A partir de ahí, TIKR calcula el precio potencial de la acción y la rentabilidad total en escenarios alcistas, bajistas y bajistas para que pueda ver rápidamente si una acción parece infravalorada o sobrevalorada.

Si no está seguro de qué introducir, TIKR rellena automáticamente cada entrada utilizando las estimaciones de consenso de los analistas, ofreciéndole un punto de partida rápido y fiable.

Valore Diamondback Energy en menos de 60 segundos con TIKR (es gratis) >>>