Estadísticas clave de las acciones de Amazon

- Rendimiento de la semana pasada: -5,1%.

- Rango de 52 semanas: $161 to $259

- Precio objetivo del modelo de valoración: 245 $.

- Alza implícita: 23,1% en 2,8 años

Valore sus acciones favoritas como Amazon con 5 años de previsiones de analistas utilizando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ha pasado?

Amazon (AMZN) cayeron un 5,1% esta semana, ya que los inversores se retiraron de los nombres de crecimiento de gran capitalización. Reuters informó que el Dow entró en territorio de corrección el 27 de marzo, mientras que el Nasdaq alcanzó un mínimo de siete meses. Entre los valores de gran capitalización que arrastraron al mercado a la baja se mencionó específicamente a Amazon, ya que los precios del petróleo, impulsados por la guerra, y los temores inflacionistas mermaron el apetito por el riesgo.

Los titulares de empresas concretas también contribuyeron al tono cauteloso. Reuters informó de que Gadi Hutt, jefe de producto de chips de inteligencia artificial de Amazon , abandonó la empresa. Esto no cambia por sí mismo la estrategia más amplia de IA de Amazon, pero importa porque los inversores están vigilando de cerca la ejecución en silicio personalizado AWS y la infraestructura de IA.

El mercado también está digiriendo todavía la intensidad de capital de Amazon. Reuters informó a principios de este mes que Amazon apuntó alrededor de $ 37 mil millones en una venta de bonos para ayudar a financiar la infraestructura de IA, y Andy Jassy dijo que la compañía espera alrededor de $ 200 mil millones de gastos de capital en 2026. Para una acción que ya cotiza con expectativas de IA a largo plazo, los grandes planes de gasto pueden presionar el sentimiento cuando los inversores comienzan a centrarse en los rendimientos a corto plazo y el riesgo de margen.

Al mismo tiempo, Amazon siguió generando titulares de crecimiento en varios negocios. Zoox se expandirá en San Francisco y Las Vegas y comenzará a probar robotaxis en Austin y Miami, mientras que Amazon también lanzó un asistente de IA para atención médica en su sitio web y aplicación a principios de marzo. Así que la caída de esta semana parecía más un reajuste de valoración en una cinta débil que una señal de que el impulso empresarial de Amazon se había roto.

¿Están infravaloradas las acciones de Amazon?

Según las hipótesis del modelo de valoración realizadas hasta el 31/12/28, la acción se modela utilizando:

- Crecimiento de los ingresos (CAGR): 12,3%.

- Márgenes operativos: 11.2%

- Múltiplo PER de salida: 25,7x

Sobre la base de estos datos, el modelo estima un precio objetivo de 245 USD, lo que supone un 23,1% de revalorización total con respecto al precio actual de la acción y una rentabilidad anualizada del 7,8% en los próximos 2,8 años.

Este perfil de rentabilidad parece respetable, pero no especialmente barato. Una rentabilidad anualizada del 7,8% está por debajo del nivel del 10% que muchos inversores a largo plazo suelen tener como objetivo. El modelo también asume sólo una valoración modesta a partir de aquí, por lo que la mayor parte del caso depende de que Amazon siga aumentando los ingresos y protegiendo los márgenes.

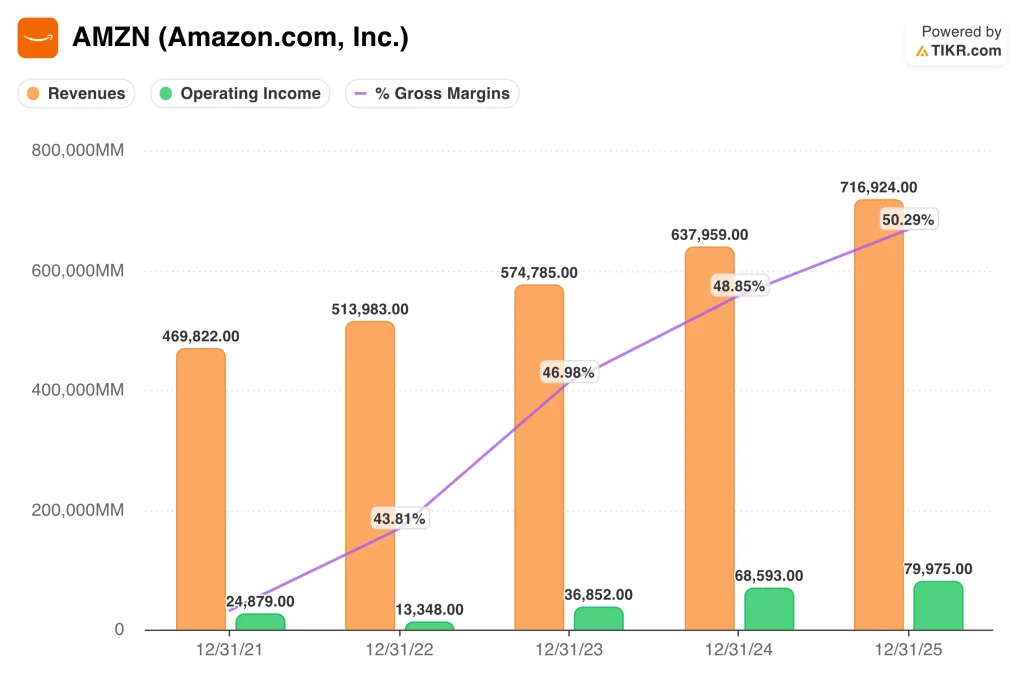

El negocio en sí sigue siendo muy fuerte. Amazon registró unas ventas netas en 2025 de 716.900 millones de dólares, un 12% más, mientras que los ingresos de explotación aumentaron hasta 80.000 millones de dólares y los ingresos de AWS aumentaron un 20%, hasta 128.700 millones de dólares. Los ingresos netos alcanzaron los 77.700 millones de dólares, y el flujo de caja operativo aumentó un 20% hasta los 139.500 millones de dólares.

Los márgenes han mejorado significativamente, y esa es una gran parte de la historia de la valoración. El margen bruto alcanzó el 50,3%, y el margen operativo subió al 11,2% en el último período, lo que supone un gran paso adelante desde el 5,3% en 2021 y el 2,6% en 2022. Pero el flujo de caja libre cayó a alrededor de $ 11,2 mil millones en la medida reportada por Amazon porque el gasto en propiedad y equipo se disparó en $ 50,7 mil millones año tras año, principalmente para AI.

Esto deja a Amazon en una zona de valoración intermedia. La acción cotiza a alrededor de 25,7x NTM P/E y 10,4x NTM EV/EBITDA en su visión general, que no es extrema para una empresa con un crecimiento de ingresos de dos dígitos y una rentabilidad en aumento. Aun así, el mercado se pregunta claramente si el gasto relacionado con la IA seguirá traduciéndose en un crecimiento suficiente de los beneficios de AWS, la publicidad y el comercio minorista para justificar ese múltiplo.

¿Qué impulsa a las acciones de Amazon en el futuro?

El siguiente catalizador importante son los resultados del primer trimestre, previstos para el 29 de abril. Los inversores estarán pendientes del crecimiento de los ingresos, del crecimiento de AWS y de cualquier cambio en las previsiones de ingresos de explotación. También querrán saber si la demanda de IA es lo suficientemente fuerte como para respaldar los planes de gasto de capital inusualmente elevados de la empresa.

Los comentarios de los directivos serán muy importantes. En febrero, Andy Jassy dijo: "AWS está creciendo un 24%, la publicidad está creciendo un 22%, las tiendas están creciendo enérgicamente en América del Norte e internacionalmente, nuestro negocio de chips está creciendo porcentajes de tres dígitos año tras año." También dijo que Amazon espera unos 200.000 millones de dólares en gastos de capital en 2026 debido a la fuerte demanda en IA, chips, robótica y satélites de órbita terrestre baja.

AWS sigue siendo el motor central de la tesis a largo plazo. Reuters informó que Amazon está acelerando el uso interno de IA en las ventas de AWS y otros grupos después de los recortes de personal, y también señaló que AWS continúa ampliando sus asociaciones de infraestructura, incluido el trabajo reciente con Nvidia. Si AWS sigue componiéndose mientras los chips personalizados de Amazon ganan tracción, eso puede respaldar tanto el crecimiento de los ingresos como la expansión de los márgenes.

El lado del riesgo es sencillo. Reuters informó de un nuevo escrutinio en torno a las reseñas en línea en el Reino Unido, el gasto en IA en Big Tech está atrayendo más debate, y el mercado en general se ha vuelto menos paciente con los nombres de megacapitalización durante esta venta impulsada por el petróleo.

Así que el próximo movimiento de Amazon dependerá probablemente de si los beneficios y la demanda de AWS son lo suficientemente fuertes como para compensar las preocupaciones sobre el gasto y un contexto macroeconómico más duro.

Estime el valor razonable de una empresa al instante (gratis con TIKR) >>>

¿Debería invertir en Amazon.com, Inc?

La única forma de saberlo es analizar los números usted mismo. TIKR le da acceso gratuito a los mismos datos financieros de calidad institucional que los analistas profesionales utilizan para responder exactamente a esa pregunta.

Acceda a AMZN y verá años de datos financieros históricos, lo que los analistas de Wall Street esperan de ingresos y beneficios en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precios tienden a subir o a bajar.

Puede crear una lista de seguimiento gratuita para seguir AMZN junto con cualquier otro valor de su radar. No necesita tarjeta de crédito. Sólo los datos que necesitas para decidir por ti mismo.

Analice las acciones de Amazon en TIKR Free→

¿Busca nuevas oportunidades?

- Vea qué acciones están comprando los inversores multimillonarios para que puedas seguir al dinero inteligente.

- Analice las acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras vuelques... más oportunidades descubrirás. Busque en más de 100.000 valores de todo el mundo, en las participaciones de los principales inversores mundiales y mucho más con TIKR.

Descargo de responsabilidad:

Tenga en cuenta que los artículos de TIKR no pretenden servir como asesoramiento financiero o de inversión de TIKR o de nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Es posible que nuestro análisis no incluya noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posiciones en ninguno de los valores mencionados. Gracias por leernos y ¡buenas inversiones!