Upstart Holdings, Inc. (NASDAQ: UPST) war volatil, da die Nachfrage nach Krediten nachließ und die Rentabilität sank. Die Aktie wird in der Nähe von 47 $/Aktie gehandelt und ist im letzten Jahr um etwa 11 % gefallen, da die Anleger die Risiken seines KI-gesteuerten Kreditvergabemodells gegen sein langfristiges Potenzial abwägen.

Kürzlich meldete Upstart Quartalsergebnisse, die Anzeichen für eine Stabilisierung zeigten, wobei sich das Kredittransaktionsvolumen verbesserte und neue Bankpartner der Plattform beitraten. Das Unternehmen führte außerdem eine aktualisierte Version seines KI-Underwriting-Modells ein, um die Genauigkeit der Kreditnehmerrisiken zu verbessern. Diese Schritte deuten darauf hin, dass Upstart sich für eine Erholung positioniert, wenn sich die Kreditmärkte normalisieren.

In diesem Artikel wird untersucht, wo Upstart nach Meinung der Wall Street-Analysten im Jahr 2027 stehen könnte. Wir haben Konsensziele und Bewertungsmodelle zusammengestellt, um den möglichen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Schalten Sie unseren kostenlosen Bericht frei: 5 KI-Compounder, die nach Meinung von Analysten unterbewertet sind und mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten (Registrieren Sie sich bei TIKR, es ist kostenlos) >>>

Die Kursziele der Analysten deuten auf ein deutliches Aufwärtspotenzial hin

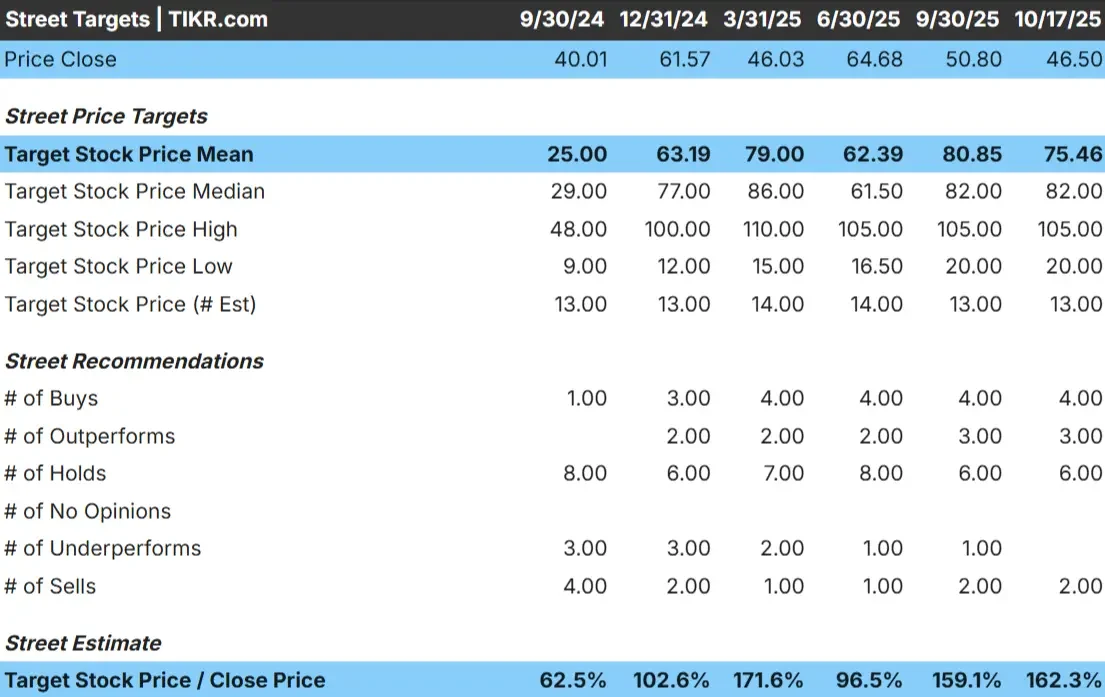

Upstart wird heute für etwa 47 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 75 $/Aktie, was auf ein Aufwärtspotenzial von etwa 62 % hindeutet. Die Prognosen weisen eine große Spanne auf und spiegeln die gemischte Überzeugung der Analysten wider:

- Hohe Schätzung: ~$105/Aktie

- Niedrige Schätzung: ~$20/Aktie

- Mittleres Kursziel: ~$82/Aktie

- Bewertungen: 4 Käufe, 3 Outperforms, 6 Halten, 2 Underperforms, 2 Verkäufe

Für die Anleger bedeutet dies ein bedeutendes Aufwärtspotenzial, aber auch eine große Bandbreite an möglichen Ergebnissen. Die Kluft zwischen optimistischen und pessimistischen Zielen spiegelt die Ungewissheit über die Kreditmärkte und darüber wider, wie schnell Upstart ein konsistentes Kreditvolumen und eine Finanzierungsnachfrage wiederherstellen kann. Die Umsetzung in den nächsten Quartalen wird wahrscheinlich darüber entscheiden, ob die Erholung der Aktie nachhaltig oder kurzlebig ist.

Upstart: Wachstumsprognose und Bewertung

Die Fundamentaldaten des Unternehmens deuten auf ein hohes Wachstumspotenzial, aber ein erhöhtes Risiko hin:

- Es wird erwartet, dass der Umsatz bis 2027 jährlich um etwa 36% wächst.

- Die operativen Margen könnten sich bei einer Stabilisierung der Finanzierung auf etwa 9% verbessern

- Die Aktien werden zu einem 23-fachen des voraussichtlichen Gewinns gehandelt und liegen damit leicht über den Werten anderer Unternehmen.

- Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR unter Verwendung eines 23-fachen voraussichtlichen Kurs-Gewinn-Verhältnisses von etwa 120 $/Aktie bis 2027 aus.

- Das bedeutet ein Gesamtaufwärtspotenzial von etwa 158 % oder eine annualisierte Rendite von etwa 54 %.

Diese Zahlen zeigen, dass Upstart eine risikoreiche und lohnende Gelegenheit im Bereich Fintech darstellt. Die Bewertung setzt eine sinnvolle Umsetzung von Wachstum und Margenerholung voraus und lässt wenig Spielraum für Fehler.

Für Anleger bietet Upstart ein erhebliches Aufwärtspotenzial, wenn seine KI-Kreditplattform skaliert und die Rentabilität zurückkehrt, aber die Volatilität des Aktienkurses könnte anhalten, bis sich die Finanzierung und die Kreditleistung stabilisieren.

Bewerten Sie Aktien wie Upstart in weniger als 60 Sekunden mit TIKR (kostenlos) >>>

Was ist der Grund für den Optimismus?

Das KI-Kreditmodell von Upstart ist nach wie vor eines der fortschrittlichsten im Fintech-Bereich. Seine Technologie ermöglicht es Partnerbanken, das Kreditrisiko über die traditionellen FICO-Scores hinaus zu bewerten, was die Kreditvergabe verbessern kann, ohne ein übermäßiges Risiko einzugehen.

Das Unternehmen nimmt weiterhin neue Kreditpartner auf und expandiert in Bereiche wie Auto- und Kleinunternehmenskredite, um seine Umsatzbasis zu diversifizieren. Wenn sich die Finanzierungsbedingungen verbessern, könnten diese Bemühungen zu einem starken Anstieg des Transaktionsvolumens und der Gebühreneinnahmen führen.

Für die Anleger untermauert dies die Vorstellung, dass der technologische Kernvorteil von Upstart zu einem dauerhaften Wachstum führen könnte, sobald sich die Kreditmärkte stabilisieren. Seine Plattform ist an der Schnittstelle von KI und Finanzen positioniert, zwei Bereichen mit erheblichem langfristigen Potenzial.

Bärenfall: Rentabilität und Abhängigkeit von Finanzierungen

Trotz seiner vielversprechenden Entwicklung bleibt Upstarts Weg zu einer beständigen Rentabilität ungewiss. Das Unternehmen ist in hohem Maße von externen Finanzierungspartnern abhängig, was bedeutet, dass das Kreditvolumen stark zurückgehen kann, wenn sich die Kapitalmärkte verengen. Diese Empfindlichkeit macht die Aktie volatiler als die der meisten anderen Fintech-Unternehmen.

Auch die Margen bleiben unter Druck, da die Kosten für die Technologieentwicklung und die Dateninfrastruktur steigen. Solange die Kreditfinanzierung nicht stabiler wird und die Margen nicht deutlich steigen, wird die Gewinntransparenz begrenzt bleiben.

Für die Anleger besteht das Risiko darin, dass die Innovation von Upstart allein nicht ausreicht, um die Bewertungsgewinne aufrechtzuerhalten, wenn das Finanzierungsnetz anfällig bleibt. Die Geschichte hängt von der Stabilität ab, nicht nur von der Technologie.

Ausblick für 2027: Was könnte Upstart wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten deutet das Guided Valuation Model von TIKR darauf hin, dass Upstart bis 2027 in der Nähe von 120 $/Aktie handeln könnte. Das entspricht einem Aufwärtspotenzial von etwa 158 % gegenüber dem aktuellen Niveau oder einer annualisierten Rendite von etwa 54 %, vorausgesetzt, die Wachstumsziele werden erreicht.

Dies wäre zwar eine starke Erholung, setzt aber bereits eine deutliche Verbesserung des Kreditvolumens, der Verfügbarkeit von Mitteln und der Rentabilität voraus. Um weitere Steigerungen zu erzielen, müsste Upstart schneller skalieren, die Partnerschaften mit den Kreditgebern vertiefen und beweisen, dass seine KI-Kreditmodelle im Laufe der Zeit die traditionellen Methoden übertreffen.

Für Anleger ist Upstart eine Aktie mit hohem Potenzial, aber hoher Volatilität. Die Zukunft des Unternehmens hängt von der Ausführung und den Marktbedingungen ab, so dass es sich am besten für Anleger eignet, die ein erhöhtes Risiko in Kauf nehmen, um potenziell außergewöhnliche langfristige Erträge zu erzielen.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, liegen die wahren Chancen vielleicht auf der KI-Anwendungsebene, wo eine Handvoll Compounders im Stillen KI in Produkte einbetten, die Menschen bereits täglich nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie an der nächsten Welle von KI-Gewinnern teilhaben wollen, ist dieser Bericht ein Muss.

Klicken Sie hier, um sich bei TIKR anzumelden und Ihr kostenloses Exemplar des TIKR-Reports "5 AI Compounders" noch heute zu erhalten.