Palo Alto Networks Inc. (NASDAQ: PANW) ist einer der stärksten Performer im Bereich Cybersicherheit. Die Aktie wird derzeit bei 204 USD/Aktie gehandelt und ist im letzten Jahr um etwa 19 % gestiegen, da die Nachfrage nach Cloud-nativen und KI-gesteuerten Sicherheitslösungen weiter zunimmt. Der jährliche wiederkehrende Umsatz von mehr als 3 Milliarden US-Dollar und die Anerkennung als Leader in der SASE Wave von Forrester (Q3 2025) haben die Marktführerschaft des Unternehmens gestärkt. Da der Wettbewerb jedoch immer härter wird und die Bewertung bereits hoch ist, sind sich die Anleger uneinig, was als nächstes kommt.

Im Juli sorgte Palo Alto für Schlagzeilen, als es sich bereit erklärte, CyberArk in einem 25-Milliarden-Dollar-Deal in bar und in Aktien zu übernehmen. Das Unternehmen bot 45 US-Dollar in bar plus 2,2005 PANW-Aktien pro CyberArk-Aktie, was einem Aufschlag von etwa 26 % gegenüber dem jüngsten Handelsdurchschnitt entspricht. In seinem jüngsten Bericht für das zweite Quartal 2025 wies Palo Alto einen Umsatz von 2,3 Milliarden US-Dollar aus, ein Plus von 14 % gegenüber dem Vorjahr, und die ARR für Next-Generation Security kletterten um 37 % auf 4,8 Milliarden US-Dollar. Diese Schritte unterstreichen die Ambitionen von Palo Alto, von der Netzwerksicherheit in die Bereiche Identität und privilegierter Zugang zu expandieren, und zeigen den Investoren, dass die Wachstumsstrategie des Unternehmens weiterhin aggressiv ist.

In diesem Artikel wird untersucht, wo Palo Alto nach Meinung der Wall Street-Analysten im Jahr 2028 stehen könnte. Wir haben Konsensziele, Wachstumsprognosen und Bewertungsmodelle geprüft, um den potenziellen Weg der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Schalten Sie unseren kostenlosen Bericht frei: 5 KI-Compounder, die nach Meinung von Analysten unterbewertet sind und bei beschleunigter KI-Einführung eine jahrelange Outperformance liefern könnten (Registrieren Sie sich bei TIKR, es ist kostenlos) >>>

Die Kursziele der Analysten deuten auf ein begrenztes kurzfristiges Aufwärtspotenzial hin

Palo Alto wird heute zu etwa $204/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 215 $/Aktie, was auf ein Aufwärtspotenzial von etwa 6 % im nächsten Jahr hindeutet. Die Prognosen weisen eine große Spanne auf und spiegeln die geteilte Stimmung wider:

- Hohe Schätzung: ~$245/Aktie

- Niedrige Schätzung: ~$131/Aktie

- Mittleres Kursziel: ~$224/Aktie

- Bewertungen: Mehrheitlich "Kaufen" und "Outperforms", sehr wenige "Verkaufen

Die Analysten sehen nur einen bescheidenen Spielraum für kurzfristige Kursgewinne, und die breite Spanne der Zielvorgaben deutet darauf hin, dass die Überzeugung gemischt ist. Das Ergebnis ist, dass die Erwartungen bereits hoch sind und Palo Alto möglicherweise das Wachstum oder die Margen übertreffen muss, um einen bedeutenden Anstieg zu erzielen. Für Anleger bedeutet dies, dass die Aktie für langfristig orientierte Anleger attraktiver ist als für Anleger, die sich auf kurzfristige Kursbewegungen konzentrieren.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für Palo Alto an (kostenlos!) >>>

Palo Alto Networks: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens sind nach wie vor stark, und es wird erwartet, dass sich sowohl das Wachstum als auch die Rentabilität verbessern werden:

- Der Umsatz wird in den nächsten zwei Jahren voraussichtlich um 13,8 % (CAGR) wachsen.

- Der Gewinn pro Aktie wird im gleichen Zeitraum um 13,4 % steigen.

- Die operativen Margen werden voraussichtlich von heute 27,3 % auf 30,2 % im Jahr 2028 steigen.

- Die Aktien werden mit dem 53,6-fachen des voraussichtlichen Gewinns gehandelt, was eine Premium-Bewertung widerspiegelt.

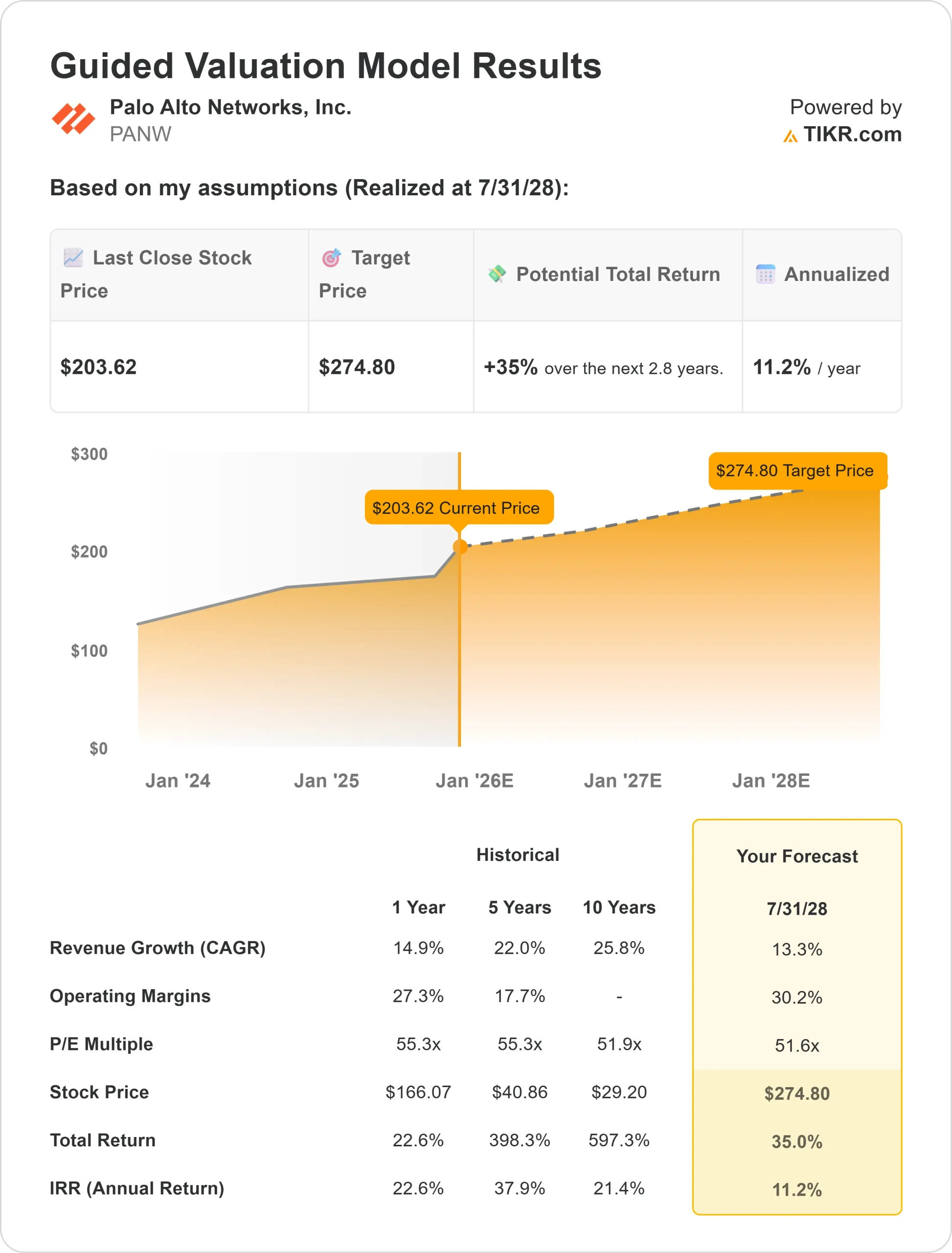

- Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR bei einem 53,6-fachen P/E bis Juli 2028 von einem Wert von 274,80 USD/Aktie aus.

- Das bedeutet ein Aufwärtspotenzial von insgesamt 35 % bzw. eine annualisierte Rendite von 11 %.

Diese Zahlen deuten darauf hin, dass Palo Alto in der Lage ist, durch die Ausweitung der Gewinnspanne und das Wachstum der wiederkehrenden Einnahmen stetig zu wachsen.

Die Bewertung ist nach wie vor hoch, aber das spiegelt das Vertrauen der Anleger in die Umsetzung und die Branchenführerschaft wider. Für die Anleger ergeben sich die wahren Vorteile, wenn das Unternehmen die Erwartungen in Bezug auf die KI-getriebene Übernahme und das plattformübergreifende Wachstum übertrifft.

Bewerten Sie Aktien wie Palo Alto in nur 60 Sekunden mit TIKR (kostenlos) >>>

Was ist der Grund für den Optimismus?

Palo Alto ist weiter gewachsen, da die Ausgaben für Cybersicherheit weltweit zunehmen. Auch die operativen Margen sind auf dem Weg nach oben. Analysten gehen davon aus, dass sie von heute 27,3 % auf 30,2 % im Jahr 2028 steigen werden, was auf Effizienzgewinne bei zunehmender Größe hindeutet. Für ein Unternehmen, das ohnehin schon Spitzenpreise verlangt, machen die steigenden Margen die Hausse noch glaubwürdiger. In Kombination mit einem breiten Produktportfolio und globalen Unternehmensbeziehungen deuten diese Faktoren darauf hin, dass Palo Alto seine Führungsposition im Bereich Cybersicherheit halten kann.

Für die Anleger ergibt sich daraus das Bild eines Unternehmens, das einen langen Atem hat. Da Cyberangriffe immer raffinierter werden und Unternehmen ihre Umstellung auf Cloud- und KI-Lösungen beschleunigen, ist Palo Alto in der Lage, diese Nachfrage zu befriedigen und den Umsatz mit zweistelligen Raten zu steigern.

Bärenfall: Bewertung und Wettbewerb

Trotz der positiven Aspekte sieht die Bewertung von Palo Alto im Vergleich zu vielen anderen Unternehmen sehr hoch aus. Die Aktien werden derzeit mit dem 53,6-fachen des voraussichtlichen Gewinns gehandelt, ein Faktor, der ein stetiges Wachstum und eine gute Ausführung voraussetzt. Sollte sich das Wachstum auch nur geringfügig verlangsamen, könnte die Aktie unter Druck geraten, da die Multiplikatoren sinken.

Die Konkurrenz ist ein weiteres Risiko. CrowdStrike, Zscaler und Microsoft expandieren aggressiv in den Bereich der KI-gesteuerten Cybersicherheit und üben damit Druck auf den Marktanteil und die Preisgestaltung von Palo Alto aus. Darüber hinaus reagieren große Unternehmensgeschäfte empfindlich auf den allgemeinen Konjunkturzyklus, was bedeutet, dass anhaltender makroökonomischer Gegenwind Verträge verzögern oder Budgets schrumpfen könnte.

Für Anleger spricht, dass die Aktie von Palo Alto bereits eine nahezu perfekte Ausführung einpreist. Jede Beeinträchtigung des Wachstums, der Gewinnspannen oder der Wettbewerbspositionierung könnte zu einer deutlichen Underperformance führen. Mit anderen Worten: Das Potenzial ist klar, aber der Spielraum für Fehler ist gering.

Ausblick für 2028: Was könnte Palo Alto wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 53,6-fachen Forward P/E nahe, dass Palo Alto bis Juli 2028 bei 275 $/Aktie notieren könnte. Dies entspräche einem Anstieg von etwa 35 % gegenüber dem heutigen Stand oder einer annualisierten Rendite von etwa 11 %. Das Szenario geht von einem konstanten Umsatzwachstum im niedrigen Zehnerbereich, einer Margenexpansion in Richtung der niedrigen 30er Jahre und stabilen Bewertungsmultiplikatoren aus.

Dies stellt zwar eine gesunde Leistung dar, aber der Ausblick enthält bereits ein gewisses Maß an Optimismus. Eine stärkere Aufwärtsentwicklung würde voraussetzen, dass Palo Alto die Erwartungen in Bezug auf die Einführung von KI übertrifft, seine Cross-Selling-Möglichkeiten ausbaut oder ein schnelleres Wachstum bei der Cloud-Sicherheit erzielt als erwartet. Andernfalls könnten die Renditen zwar stabil, aber nicht spektakulär sein.

Für Anleger sieht Palo Alto wie ein solider langfristiger Compounder im Bereich Cybersicherheit aus. Es wird vielleicht kein explosives Wachstum liefern, aber seine wiederkehrenden Umsätze und seine steigende Rentabilität machen es zu einem zuverlässigen Kandidaten für Portfolios, die auf dauerhaftes, langfristiges Wachstum ausgerichtet sind.

KI-Compounder mit massivem Aufwärtspotenzial, die die Wall Street übersieht

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbettet, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie an der nächsten Welle von KI-Gewinnern teilhaben wollen, ist dieser Bericht ein Muss.

Klicken Sie hier, um sich bei TIKR anzumelden und Ihr kostenloses Exemplar des TIKR-Reports "5 AI Compounders" noch heute zu erhalten.