Netflix Inc. (NASDAQ: NFLX) hat sich zu einer der größten Comeback-Geschichten des Marktes entwickelt. Nach einem starken Aufschwung wird die Aktie jetzt bei 1.188 $/Aktie gehandelt, was einem Anstieg von etwa 73 % im letzten Jahr entspricht. Eine stärkere Streaming-Nachfrage, ein wachsender werbefinanzierter Bereich und ein hartes Durchgreifen bei der gemeinsamen Nutzung von Passwörtern haben den Aufschwung vorangetrieben. Angesichts der hohen Bewertung und des nach wie vor starken Wettbewerbs sind die Analysten jedoch geteilter Meinung, was die Zukunft angeht.

In diesem Artikel wird untersucht, wo Netflix nach Meinung der Wall Street-Analysten bis 2027 stehen könnte. Wir haben Konsensziele, Wachstumsprognosen und Bewertungsmodelle zusammengetragen, um ein Gefühl für die mögliche Entwicklung der Aktie zu bekommen. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Schalten Sie unseren kostenlosen Bericht frei: 5 KI-Unternehmen, die nach Meinung von Analysten unterbewertet sind und mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten (Registrieren Sie sich bei TIKR, es ist kostenlos) >>>

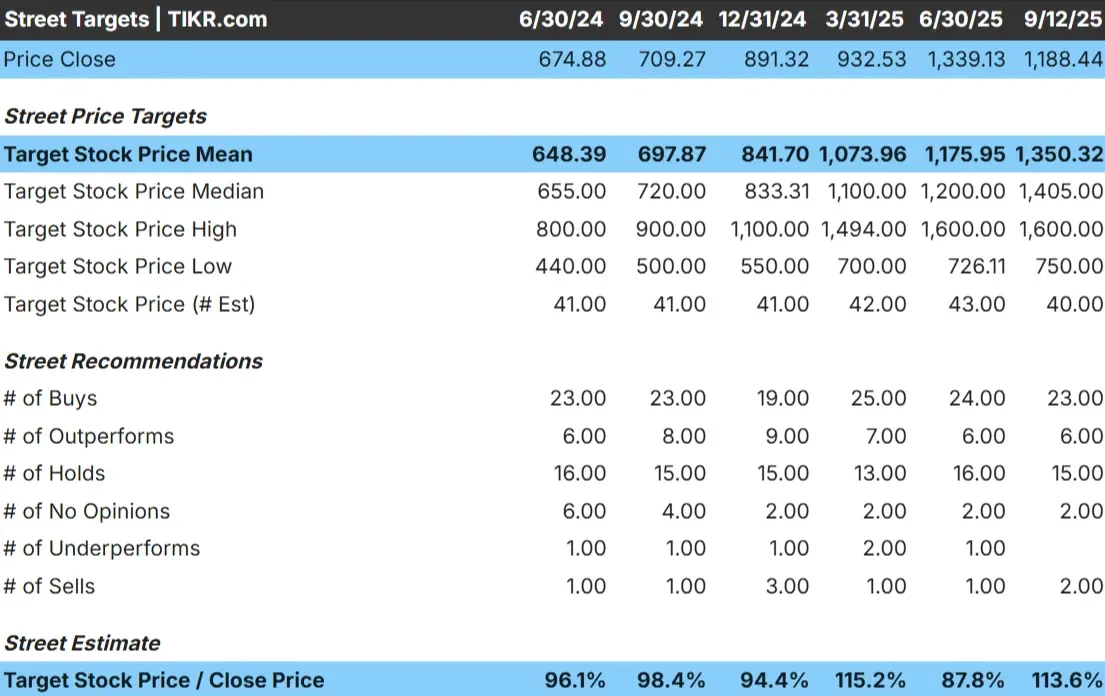

Analysten-Kursziele deuten auf mäßiges Aufwärtspotenzial hin

Netflix wird heute bei etwa 1.188 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 1.350 $/Aktie, was auf ein Aufwärtspotenzial von etwa 13 % hindeutet. Die Prognosen weisen eine große Bandbreite auf und spiegeln eine geteilte Stimmung wider:

- Hohe Schätzung: ~$1.600/Aktie

- Niedrige Schätzung: ~$750/Aktie

- Mittleres Kursziel: ~$1.405/Aktie

- Bewertungen: eine Mischung aus Kaufen, Halten und einigen Verkäufen

Es sieht so aus, als sähen die Analysten Raum für Kursgewinne, aber die breite Spanne der Ziele deutet darauf hin, dass die Überzeugung schwach ist. Das Fazit ist, dass die Erwartungen bereits hoch sind und Netflix möglicherweise stärker als erwartete Ergebnisse liefern muss, um die aktuellen Niveaus deutlich zu übertreffen.

Anleger sollten abwägen, ob das potenzielle Kurspotenzial von 13 % die Risiken rechtfertigt, die mit dem Besitz einer hochpreisigen Aktie verbunden sind.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für Netflix an (kostenlos!) >>>

Netflix: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens erscheinen nach wie vor solide, aber nicht extrem:

- Der Umsatz soll bis 2027 jährlich um ~13% wachsen

- Die operativen Margen könnten von heute ~30% auf ~33% steigen

- Die Aktien werden zum ~40-fachen des voraussichtlichen Gewinns gehandelt und liegen damit nahe am 5-Jahres-Durchschnitt.

- Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR unter Verwendung eines 34-fachen P/E bis 2027 von ~$1.472/Aktie aus.

- Das bedeutet ein Aufwärtspotenzial von ~24% oder eine annualisierte Rendite von etwa 10%.

Diese Zahlen deuten darauf hin, dass Netflix weiterhin stetig wachsen kann, jedoch nicht mehr in dem halsbrecherischen Tempo wie in den früheren Jahren. Die Bewertung sieht im Verhältnis zum Wachstum fair aus, was bedeutet, dass die Aktie zwar kein Schnäppchen ist, aber auch nicht drastisch überbewertet.

Anleger könnten Netflix als zuverlässiges langfristiges Unternehmen betrachten, obwohl ein bedeutender Aufwärtstrend wahrscheinlich von stärkeren Margensteigerungen oder einem schnelleren internationalen Wachstum abhängt.

Bewerten Sie Aktien wie Netflix in nur 60 Sekunden mit TIKR (kostenlos) >>>

Was ist der Grund für den Optimismus?

Netflix hat es geschafft, weiter zu wachsen, auch wenn das Streaming-Angebot reifer geworden ist. Das werbefinanzierte Angebot wird stark angenommen und schafft eine neue Einnahmequelle, die auch zur Ausweitung der Margen beiträgt. Die internationale Expansion ist nach wie vor eine wichtige Triebfeder, da die Schwellenländer kontinuierlich neue Abonnenten gewinnen.

Darüber hinaus scheint sich die Effizienz der Inhalte zu verbessern. Netflix gibt nach wie vor viel Geld für Originalinhalte aus, aber seine Fähigkeit, ein starkes Engagement in großem Umfang zu erzeugen, steigert die Rendite dieser Investition. In Kombination mit der globalen Marke und der Vertriebsreichweite erklären diese Faktoren, warum die Bullen glauben, dass Netflix seine Führungsposition im Streaming-Bereich halten kann.

Diese Trends stimmen zuversichtlich, dass Netflix seine Margen auf einem gesunden Niveau halten und seinen Bewertungsaufschlag rechtfertigen kann, selbst in einer überfüllten Wettbewerbslandschaft.

Bären-Fall: Bewertung und Wettbewerb

Trotz der positiven Aspekte sieht die Bewertung von Netflix im Vergleich zu einigen Analystenzielen anspruchsvoll aus. Der Wettbewerb ist nach wie vor hart, denn Disney, Amazon und YouTube investieren allesamt stark in Inhalte und Vertrieb. Wenn die Konkurrenten Marktanteile erobern oder die Abonnentendynamik von Netflix bremsen, könnte das Wachstum unter Druck geraten.

Es besteht auch das Risiko, dass sich der Zuwachs in reifen Märkten wie den USA und Europa, wo die Marktdurchdringung bereits hoch ist, verlangsamt. Steigende Kosten für Inhalte könnten ebenfalls die Rentabilität belasten, wenn sie das Umsatzwachstum übersteigen. Alles in allem deuten diese Risiken darauf hin, dass Netflix wenig Spielraum für Fehler hat.

Der Bärenfall ist, dass die Bewertung von Netflix von einer nahezu perfekten Ausführung ausgeht. Wenn sich das Umsatzwachstum verlangsamt oder die Gewinnspannen nicht wie prognostiziert steigen, könnte die Aktie eine deutliche Neubewertung erfahren.

Ausblick für 2027: Was könnte Netflix wert sein?

Auf der Grundlage der aktuellen Prognosen könnte Netflix bis 2027 bei 1.472 $/Aktie notieren. Das entspräche einem Anstieg von etwa 24 % gegenüber dem heutigen Stand oder einer annualisierten Rendite von etwa 10 %. Das Ergebnis setzt ein beständiges zweistelliges Umsatzwachstum und eine Ausweitung der Gewinnspanne in den niedrigen 30er-Bereich voraus.

Dies wäre zwar eine gute Leistung, aber das Szenario enthält bereits ein gewisses Maß an Optimismus. Um einen stärkeren Aufwärtstrend zu erzielen, müsste Netflix beim Abonnentenwachstum, bei der Monetarisierung durch Werbung oder bei der internationalen Expansion überdurchschnittliche Ergebnisse erzielen. Andernfalls könnten die Gewinne zwar stetig, aber unspektakulär ausfallen.

Netflix scheint ein solider langfristiger Compounder zu sein, aber der Weg zu überdurchschnittlichen Renditen hängt davon ab, dass das Unternehmen die aktuellen Erwartungen übertrifft.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, liegen die wahren Chancen vielleicht auf der KI-Anwendungsebene, wo eine Handvoll Compounders im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie an der nächsten Welle von KI-Gewinnern teilhaben wollen, ist dieser Bericht ein Muss.

Klicken Sie hier, um sich bei TIKR anzumelden und Ihr kostenloses Exemplar des TIKR-Reports "5 AI Compounders" noch heute zu erhalten.