Mondelez International, Inc. (NASDAQ: MDLZ) ist unter Druck geraten, und die Aktien sind im letzten Jahr um etwa 12 % gefallen. Die Aktie wird derzeit bei 62 $/Aktie gehandelt, da schwache Umsätze und steigende Inputkosten die Performance belastet haben. Das starke Markenportfolio von Mondelez wie Oreo, Cadbury und Toblerone lässt die Analysten jedoch optimistisch auf eine allmähliche Erholung hoffen.

Kürzlich hat Mondelez Quartalsergebnisse vorgelegt, die die Widerstandsfähigkeit des Unternehmens in einem schwierigen Verbraucherumfeld unterstreichen. Preiserhöhungen trugen dazu bei, die geringeren Absatzmengen auszugleichen, während das Unternehmen seine Expansion in den Schwellenländern fortsetzte und neue Innovationen unter den Marken Oreo und Clif Bar einführte. Die Unternehmensleitung bekräftigte außerdem ihren Fokus auf Margenerholung und Cashflow-Disziplin und signalisierte damit Zuversicht für das Geschäft im Jahr 2026.

In diesem Artikel wird untersucht, wo die Analysten der Wall Street Mondelez im Jahr 2027 sehen werden. Wir haben die Konsensprognosen und die Bewertungsmodelle von TIKR kombiniert, um den potenziellen Weg der Aktie auf der Grundlage der aktuellen Markterwartungen zu skizzieren. Diese Zahlen spiegeln die Schätzungen der Analysten wider, nicht die eigenen Prognosen von TIKR.

Schalten Sie unseren kostenlosen Bericht frei: 5 KI-Unternehmen, die nach Meinung von Analysten unterbewertet sind und mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten (Registrieren Sie sich bei TIKR, es ist kostenlos) >>>

Analysten-Kursziele deuten auf mäßiges Aufwärtspotenzial hin

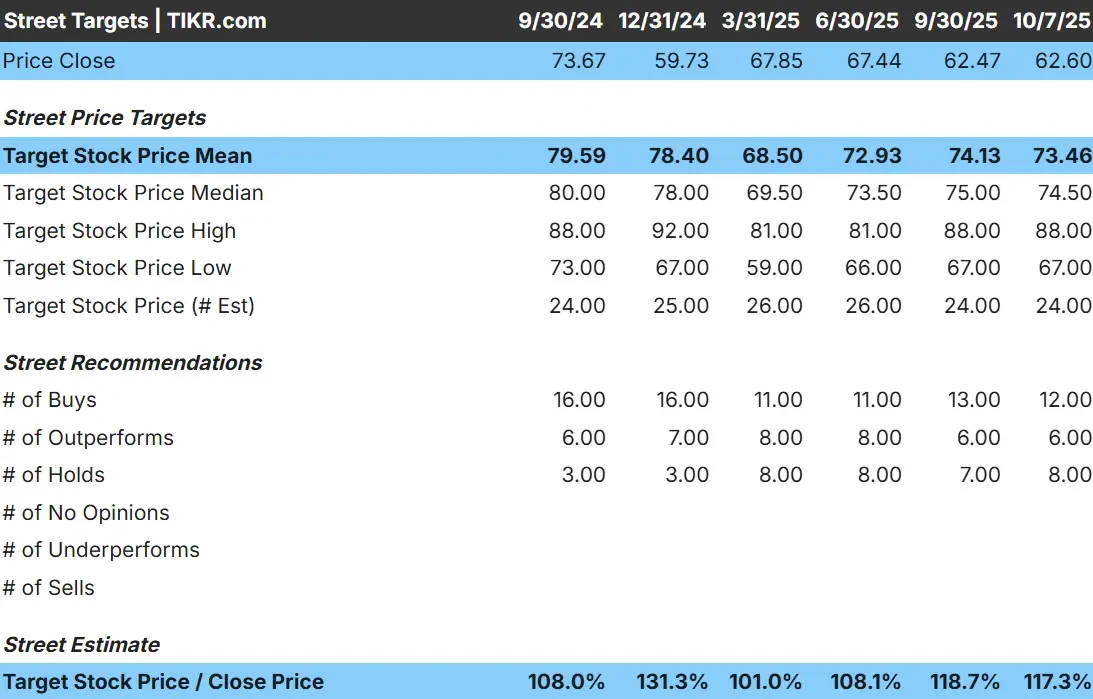

Mondelez wird heute mit etwa 62 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei 73 $/Aktie, was ein Aufwärtspotenzial von etwa 17 % im nächsten Jahr erwarten lässt. Die Prognosen liegen relativ eng beieinander, was den vorsichtigen Optimismus an der Wall Street widerspiegelt:

- Hohe Schätzung: ~$88/Aktie

- Niedrige Schätzung: ~$67/Aktie

- Mittleres Ziel: ~$75/Aktie

- Bewertungen: 12 Käufe, 6 Outperforms, 8 Holds

Für Anleger bedeutet dies ein bescheidenes Aufwärtspotenzial. Die Analysten sehen in Mondelez eher einen zuverlässigen Hersteller als eine wachstumsstarke Aktie, deren Rendite eher von einem konstanten Cashflow und der Widerstandsfähigkeit der Marke als von einer schnellen Expansion abhängt. Die Aktie könnte sich besser entwickeln, wenn sich die Volumentrends erholen oder der Kostendruck schneller als erwartet nachlässt.

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für Mondelez (kostenlos!) >>>

Mondelez: Wachstumsaussichten und Bewertung

Die Fundamentaldaten des Unternehmens erscheinen stabil und ausgewogen:

- Umsatzwachstum (CAGR 2025-2027): ~4.6%

- Operative Marge: ~14,9%

- Forward P/E: ~20×

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 19-fachen Forward P/E einen Wert von ~$79/Aktie bis 2027 nahe.

- Das bedeutet ein Aufwärtspotenzial von etwa +27% bzw. eine annualisierte Rendite von etwa 11%.

Diese Prognosen zeigen, dass Mondelez durch seine Preissetzungsmacht und disziplinierte Umsetzung weiterhin in einem moderaten Tempo wachsen kann. Die Dividendenrendite von 3,3 % sorgt für ein stabiles Einkommen und macht die Aktie für langfristige Anleger interessant, die verlässliche Renditen gegenüber kurzfristiger Aufregung schätzen.

Für Anleger ist Mondelez ein beständiges, cash-reiches Unternehmen, das in der Lage ist, schrittweise Werte zu schaffen. Auch wenn das Wachstum moderat bleiben mag, tragen die globale Größe und die starken Marken dazu bei, die Erträge über Konjunkturzyklen hinweg abzufedern.

Bewerten Sie Aktien wie Mondelez in nur 60 Sekunden mit TIKR (kostenlos) >>>

Was ist der Grund für den Optimismus?

Mondelez zeigt sich weiterhin widerstandsfähig durch eine starke Preissetzungsmacht und eine globale Markenführung. Seine Kernprodukte wie Oreo, Cadbury und Ritz nehmen weiterhin einen dominanten Platz in den Regalen ein, so dass das Unternehmen schwächere Absatzzahlen durch stetige Preiserhöhungen ausgleichen kann.

Jüngste Innovationen, darunter Expansionen in Schwellenländern und Produkterweiterungen bei Clif Bar und BelVita, tragen zur Aufrechterhaltung der Wachstumsdynamik bei. Die Konzentration des Managements auf Produktivität und Kostenkontrolle hat auch dazu beigetragen, dass die Gewinnspannen selbst bei erhöhten Inputkosten nahe 15 % liegen.

Für Anleger bedeuten diese Stärken, dass Mondelez trotz eines schwierigen Verbraucherumfelds ein stetiges Gewinn- und Cashflow-Wachstum erzielen kann. Die Größe des Unternehmens, die Preisdisziplin und die Stärke der Marke sind nach wie vor wichtige Vorteile, die den langfristigen Wert des Unternehmens weiter steigern dürften.

Bärenfall: Langsames Wachstum und Kostendruck

Trotz dieser positiven Aspekte bleibt das Wachstumsprofil von Mondelez bescheiden. Die Absatzmengen erholen sich nur langsam, und die Inflation belastet weiterhin die Rentabilität. Die Verbraucher in wichtigen Märkten weichen auf billigere lokale oder Eigenmarkenoptionen aus, was die Preisflexibilität des Unternehmens einschränkt.

Der Wettbewerb in der globalen Snacking-Branche wird ebenfalls intensiver, da Wettbewerber wie Nestlé und Hershey aggressiv expandieren. Ohne ein stärkeres Volumenwachstum könnte Mondelez eine Abflachung der Margen und ein langsameres Gewinnwachstum erleben.

Für die Anleger besteht das Risiko darin, dass Mondelez seine Stabilität beibehält, aber kein klarer Katalysator für eine Beschleunigung vorhanden ist. Während das Abwärtsrisiko aufgrund der Markenqualität und der Dividenden begrenzt erscheint, könnte das Aufwärtspotenzial begrenzt bleiben, wenn die Nachfrage nicht spürbar anzieht.

Ausblick für 2027: Was könnte Mondelez wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 19-fachen Forward P/E einen Wert von ~$79/Aktie bis 2027 nahe. Das entspräche einem Aufwärtspotenzial von etwa 27 % gegenüber heute oder einer annualisierten Rendite von etwa 11 %.

Für Anleger bedeutet dieser Ausblick ein langsames, aber beständiges Wertsteigerungspotenzial. Mondelez ist in der Lage, weiterhin einen starken Cashflow zu generieren, seine Dividende beizubehalten und die Margen durch disziplinierte Umsetzung schrittweise zu erhöhen.

Während die Bewertung bereits einen Großteil dieser Stabilität widerspiegelt, könnten eine stärkere Volumenerholung oder eine schnellere Kostennormalisierung für zusätzliches Aufwärtspotenzial sorgen. Insgesamt scheint Mondelez eine verlässliche langfristige Beteiligung für diejenigen zu sein, die vorhersehbare Renditen von einem hochwertigen, weltweit führenden Snacking-Unternehmen suchen.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounders im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie an der nächsten Welle von KI-Gewinnern teilhaben wollen, ist dieser Bericht ein Muss.

Klicken Sie hier, um sich bei TIKR anzumelden und Ihr kostenloses Exemplar des TIKR-Reports "5 AI Compounders" noch heute zu erhalten.