Estée Lauder (NYSE: EL) hat eine der schwierigsten Phasen seit Jahren hinter sich. Die Umsatzschwäche in China und im Reiseeinzelhandel sowie steigende Kosten haben die Aktie auf etwa 88 $/Aktie gedrückt. Im vergangenen Jahr hat die Aktie immer noch rund 7 % verloren, was die Vorsicht der Anleger hinsichtlich des Erholungstempos widerspiegelt.

Kürzlich gab das Unternehmen die Ergebnisse für das vierte Quartal bekannt, die erste Anzeichen für eine Stabilisierung zeigten, da sich der Hautpflegeumsatz erholte und die Nachfrage im asiatisch-pazifischen Raum anstieg. Das Management stellte außerdem ein neues mehrjähriges Restrukturierungsprogramm vor, das darauf abzielt, den Betrieb zu vereinfachen und bis 2026 Kosten in Höhe von 1,1 Milliarden US-Dollar einzusparen. Die starke frühe Nachfrage nach den Luxusparfüms und der Hautpflegeserie La Mer unterstreicht die anhaltende Preismacht der Marke auch in einem schwachen Einzelhandelsumfeld.

In diesem Artikel wird untersucht, wo Estée Lauder nach Meinung der Wall Street-Analysten im Jahr 2028 notieren könnte. Wir haben Konsens-Kursziele und Bewertungsmodelle zusammengetragen, um den potenziellen Erholungspfad der Aktie zu skizzieren. Diese Zahlen spiegeln die Erwartungen der Analysten wider und nicht die eigenen Prognosen von TIKR.

Schalten Sie unseren kostenlosen Bericht frei: 5 KI-Compounder, die nach Meinung von Analysten unterbewertet sind und bei beschleunigter KI-Einführung eine jahrelange Outperformance liefern könnten (Registrieren Sie sich bei TIKR, es ist kostenlos) >>>

Analysten-Kursziele deuten auf begrenztes Aufwärtspotenzial hin

Estée Lauder wird heute bei 88 $/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei ca. 93 $/Aktie, was ein Aufwärtspotenzial von etwa 6 % im nächsten Jahr bedeutet. Die Prognosen bleiben gemischt:

- Hohe Schätzung: ~$120/Aktie

- Niedrige Schätzung: ~$61/Aktie

- Mittleres Kursziel: ~$90/Aktie

- Bewertungen: 4 Kaufen, 3 Outperforms, 19 Halten, 1 Verkaufen

Mit einem impliziten Aufwärtspotenzial von nur etwa 6 % scheinen die Analysten Estée Lauder vorerst als weitgehend eingepreist zu betrachten. Die breite Spanne zwischen hohen und niedrigen Prognosen spiegelt die Unsicherheit über das Tempo der Erholung in Schlüsselmärkten wie China und dem Reiseeinzelhandel wider.

Für die Anleger bedeutet dies, dass die Erwartungen auf kurze Sicht gedämpft sind. Die Aktie könnte sich nur dann besser entwickeln, wenn das Management eine schnellere Margenexpansion oder eine stärkere globale Nachfrage als derzeit erwartet erzielt.

Estée Lauder: Wachstumsaussichten und Bewertung

Die Fundamentaldaten von Estée Lauder verbessern sich, auch wenn die Erholung nur schrittweise erfolgt:

- Bis 2028 wird ein jährliches Umsatzwachstum von etwa 3,9% erwartet.

- Die operativen Margen werden sich voraussichtlich auf etwa 11,6% erholen.

- Die Aktie wird mit dem 39-fachen des voraussichtlichen Gewinns gehandelt und liegt damit über dem der meisten Konkurrenten.

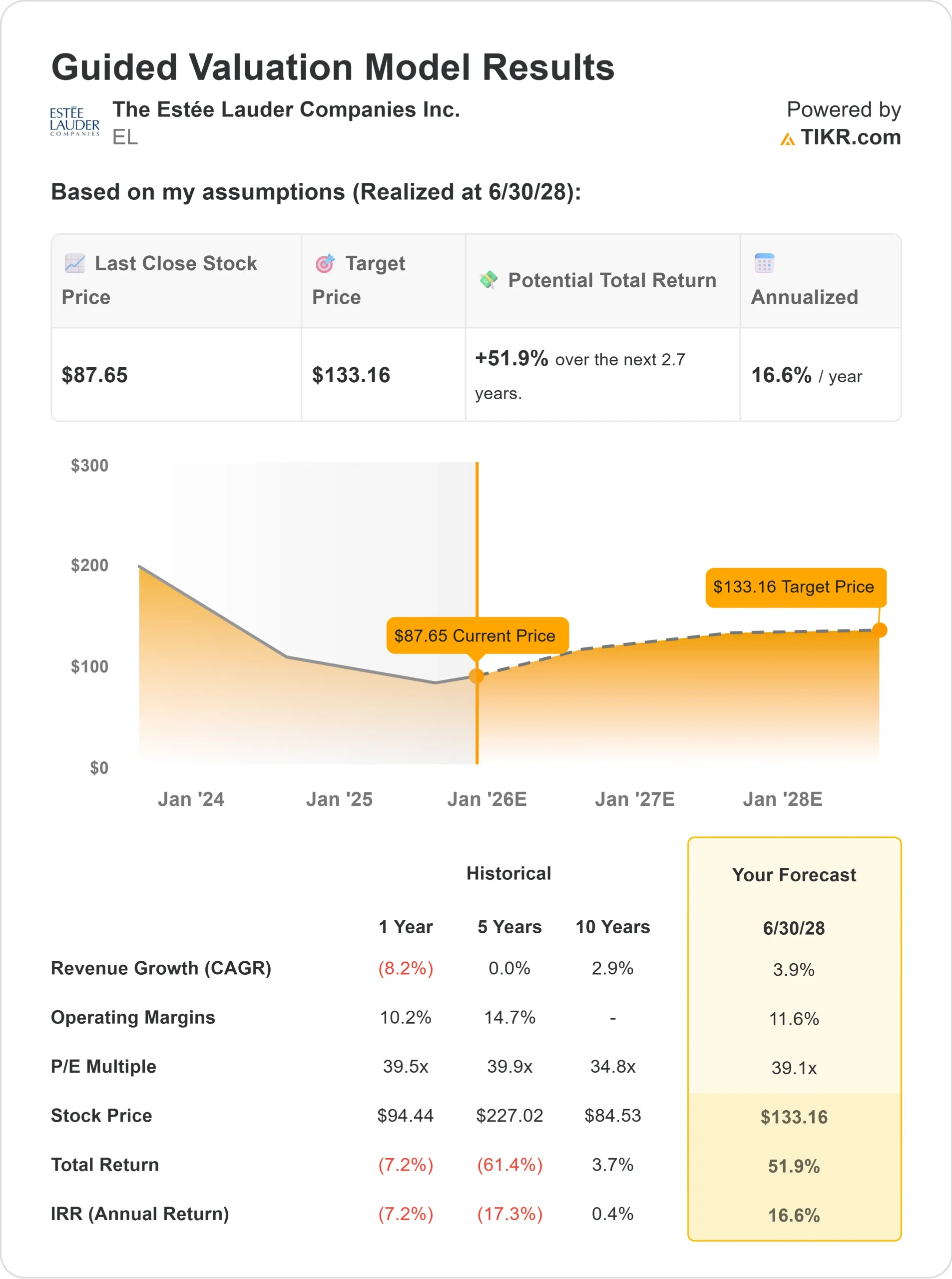

- Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR unter Verwendung des 39-fachen des voraussichtlichen Kurs-Gewinn-Verhältnisses von ~$133/Aktie bis 2028 aus.

- Das entspricht einem Gesamtaufwärtspotenzial von 52 % oder einer annualisierten Rendite von 16,6 %.

Für Anleger bedeuten diese Zahlen ein stetiges Rebound-Szenario. Die Bewertung von Estée Lauder spiegelt bereits einen gewissen Optimismus wider, so dass ein nachhaltiges Ertragswachstum und eine konsequente Umsetzung entscheidend sein werden. Das starke Markenportfolio des Unternehmens und das disziplinierte Kostenmanagement bieten einen glaubwürdigen Weg zur Erholung, aber Geduld ist weiterhin unerlässlich.

Bewerten Sie Aktien wie Estée Lauder in nur 60 Sekunden mit TIKR (kostenlos) >>>

Was ist der Grund für den Optimismus?

Estée Lauder ist nach wie vor einer der angesehensten Namen in der globalen Prestige-Schönheitsbranche. Die Nachfrage im asiatisch-pazifischen Raum verbessert sich allmählich, und der Reiseeinzelhandel zeigt Anzeichen einer Erholung. Die Fokussierung des Unternehmens auf hochwertige Hautpflege- und Duftprodukte unterstützt die Preissetzungsmacht, während operative Effizienzsteigerungen die Margen zu erhöhen beginnen.

Der Restrukturierungsplan des Managements und die Automatisierungsinitiativen tragen dazu bei, das Geschäft zu rationalisieren und die Komplexität zu verringern. Für die Anleger bedeuten diese Veränderungen, dass der Turnaround auf dem richtigen Weg ist. Mit gesünderen Margen und einer stärker fokussierten Kostenbasis schafft Estée Lauder eine Grundlage für nachhaltiges, langfristiges Wachstum.

Bärenfall: Langsames Wachstum und Premium-Bewertung

Auch wenn Fortschritte erzielt werden, bleiben Herausforderungen bestehen. Das Umsatzwachstum ist bescheiden, und der Wettbewerb durch L'Oréal, Shiseido und aufstrebende Marken wird immer intensiver. Die starke Abhängigkeit des Unternehmens vom Reiseeinzelhandel und von China birgt nach wie vor Risiken, wenn sich diese Märkte langsamer als erwartet erholen.

Mit einem Kurs-Gewinn-Verhältnis von etwa 39 wird die Aktie auch mit einem Aufschlag im Vergleich zu anderen Unternehmen gehandelt. Für die Anleger bedeutet dies einen begrenzten Spielraum für Fehler. Wenn die Kosteneinsparungen oder das Wachstum nicht ausreichen, könnte die Bewertung die kurzfristigen Renditen trotz verbesserter Fundamentaldaten begrenzen.

Ausblick für 2028: Was könnte Estée Lauder wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 39-fachen Forward P/E nahe, dass Estée Lauder bis 2028 bei $133/Aktie gehandelt werden könnte. Das entspricht einem Aufwärtspotenzial von insgesamt 52 % bzw. einer annualisierten Rendite von etwa 16,6 % gegenüber dem aktuellen Niveau.

Diese Prognose geht von einem moderaten Umsatzwachstum, einer verbesserten Rentabilität und einer anhaltenden Kostendisziplin aus. Sie spiegelt eine ausgewogene Sichtweise wider, die erreichbar ist, wenn das Unternehmen weiterhin gute Leistungen erbringt, aber nicht garantiert.

Für Anleger ist Estée Lauder eine geduldige Chance für einen Turnaround. Die Widerstandsfähigkeit der Marke, die disziplinierte Umstrukturierung und die ersten Anzeichen einer Nachfrageerholung könnten sich in aller Stille zu attraktiven langfristigen Renditen summieren, wenn das Unternehmen wieder auf die Beine kommt.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersieht

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie an der nächsten Welle von KI-Gewinnern teilhaben wollen, ist dieser Bericht ein Muss.

Klicken Sie hier, um sich bei TIKR anzumelden und Ihr kostenloses Exemplar des TIKR-Reports "5 AI Compounders" noch heute zu erhalten.