Die Alibaba Group (NYSE: BABA) ist nach wie vor einer der meistbeachteten Namen im chinesischen Technologiesektor. Nachdem sich die Aktie von ihren Tiefstständen im Jahr 2022 erholt hat, ist sie deutlich gestiegen, aber es bleibt fraglich, ob die Erholung von Dauer sein wird. Da sich das Wachstum verlangsamt und der Wettbewerb zunimmt, scheinen die Analysten geteilter Meinung über den weiteren Weg zu sein.

In diesem Artikel wird untersucht, wo Alibaba nach Ansicht der Wall Street im Jahr 2028 notieren könnte. Wir haben Konsensziele, Bewertungsannahmen und die jüngsten Kursbewegungen zusammengestellt, um einen Eindruck von der möglichen Entwicklung der Aktie zu erhalten. Diese Zahlen spiegeln aktuelle Analystenmodelle wider und sind nicht die eigenen Prognosen von TIKR.

Schalten Sie unseren kostenlosen Bericht frei: 5 KI-Unternehmen, die nach Ansicht von Analysten unterbewertet sind und mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten (Registrieren Sie sich bei TIKR, es ist kostenlos) >>>

Kursziel der Analysten deutet auf begrenzten Aufwärtstrend hin

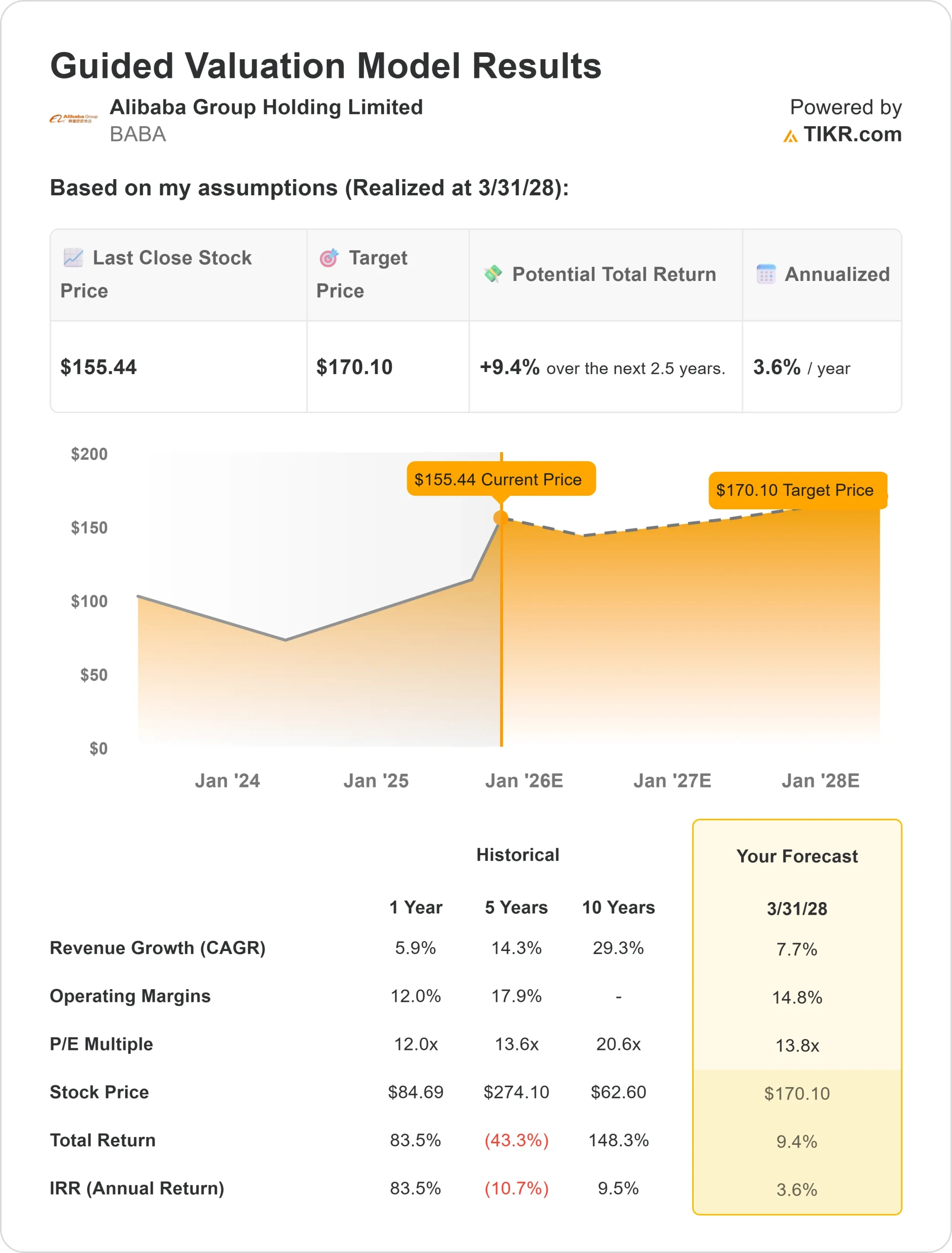

Alibaba wird im September 2025 bei $155/Aktie gehandelt. Das durchschnittliche Kursziel der Analysten liegt bei etwa 165 $/Aktie in den nächsten 18 Monaten, was einem Aufwärtspotenzial von etwa 6 % entspricht.

Die Prognosen variieren stark, von etwa 131 $/Aktie bis zu 196 $/Aktie auf einer splitbereinigten Basis. Es sieht so aus, als ob die Analysten geteilter Meinung darüber sind, wie viel Wachstum Alibaba liefern kann.

Der Base Case deutet nur auf geringe Zuwächse hin, so dass die Überzeugung davon abhängen könnte, ob Sie glauben, dass Alibaba diese vorsichtigen Erwartungen übertreffen kann.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für Alibaba an (kostenlos!) >>>

Alibaba: Wachstumsaussichten und Bewertung

Der Umsatz soll bis Anfang 2028 jährlich um etwa 7,7 % wachsen, während sich die operativen Margen von derzeit etwa 12 % auf etwa 14,8 % verbessern könnten. Das ist ein Fortschritt, liegt aber deutlich unter der frühen Hochwachstumsphase von Alibaba.

Mit 155 $/Aktie wird die Aktie in der Nähe des 13,8-fachen des voraussichtlichen Gewinns gehandelt und liegt damit nahe an ihrem langfristigen Durchschnitt. Das geführte Bewertungsmodell legt nahe, dass die Aktie einen Wert von etwa 170 $/Aktie erreichen könnte .

Auf der Grundlage der aktuellen Prognosen scheint Alibaba fair bewertet zu sein. Solange die Gewinnspannen nicht schneller steigen oder das Umsatzwachstum nicht überrascht, könnten die Erträge bescheiden bleiben.

Bewerten Sie Aktien wie Alibaba in nur 60 Sekunden mit TIKR (kostenlos) >>>

Was ist der Grund für den Optimismus?

Die sich stabilisierende E-Commerce-Plattform von Alibaba, die stetige Dynamik bei den Cloud-Diensten und die strengere Kostenkontrolle haben die Erholung der Aktie unterstützt. Die Bullen argumentieren, dass der starke freie Cashflow dem Unternehmen die Flexibilität gibt, zu reinvestieren und Rückkäufe fortzusetzen, was das Gewinnwachstum auf Kurs halten könnte.

Wenn sich die Verbrauchernachfrage verbessert und die Margen steigen, könnte Alibaba mit der Zeit eine höhere Bewertung rechtfertigen.

Optimisten sehen vielleicht ein stabileres Unternehmen mit genügend Cashflow, um allmähliche Gewinne zu erzielen, selbst wenn die Ära des Hyperwachstums nicht wiederkehrt.

Bären-Fall: Regulatorische Risiken und Wachstumsrisiken

Trotz des Aufschwungs steht Alibaba immer noch vor großen Herausforderungen. Bei einem Kurs von 155 $/Aktie scheint das Aufwärtspotenzial begrenzt, es sei denn, das Wachstum beschleunigt sich. Der starke Wettbewerb in den Bereichen E-Commerce und Cloud, die schwachen Verbraucherausgaben und die regulatorische Unsicherheit bergen Risiken.

Wenn sich der Umsatz verlangsamt oder die Rentabilität enttäuschend ausfällt, könnte die Aktie wieder niedriger notieren, was wenig Spielraum für Fehler lässt.

Das Risiko besteht darin, dass Alibaba seitwärts tendiert oder schwächer wird, wenn diese Risiken die Stabilisierungsbemühungen überwiegen.

Ausblick für 2028: Was könnte Alibaba wert sein?

Nach den aktuellen Prognosen könnte die Alibaba-Aktie bis 2028 etwa 170 $/Aktie erreichen. Das entspräche einem Aufwärtspotenzial von weniger als 10 % gegenüber dem heutigen Kurs bzw. einer annualisierten Rendite von etwa 3,6 %.

Dieses Szenario geht davon aus, dass der Umsatz jährlich um 7,7 % wächst und die operativen Margen auf 14,8 % steigen. Selbst mit diesen Verbesserungen sieht das Aufwärtspotenzial bescheiden aus.

Eine nachhaltige Aufwärtsentwicklung hängt wahrscheinlich von einem schnelleren Wachstum oder neuen Geschäftsfaktoren ab. Ohne diese könnte Alibaba weiterhin nahe dem fairen Wert gehandelt werden.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounders im Stillen KI in Produkte einbettet, die Menschen bereits täglich nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie an der nächsten Welle von KI-Gewinnern teilhaben wollen, ist dieser Bericht ein Muss.

Klicken Sie hier, um sich bei TIKR anzumelden und Ihr kostenloses Exemplar des TIKR-Reports "5 AI Compounders" noch heute zu erhalten.