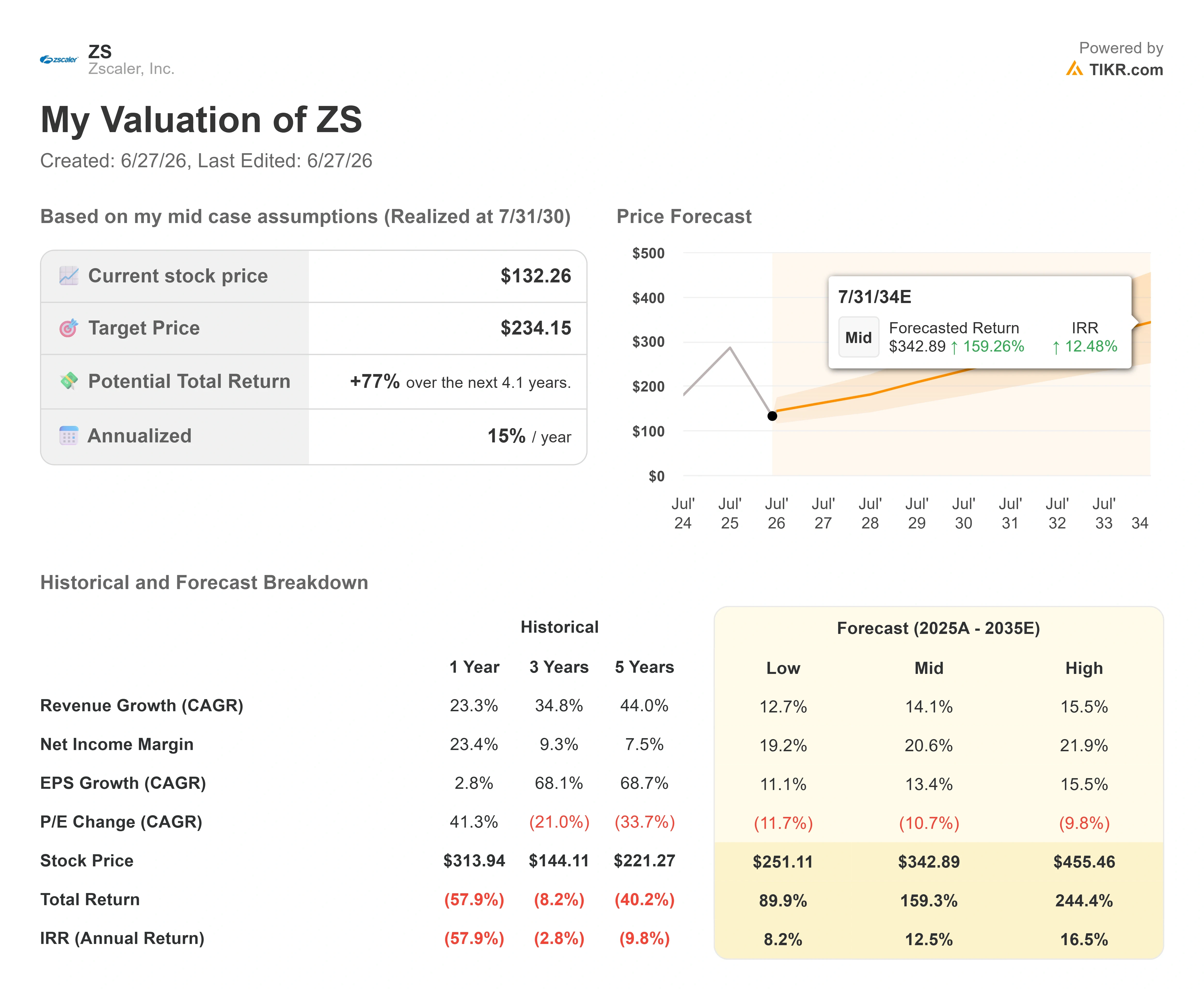

Zscaler 股票关键数据

- 当前股价:132.26美元

- 目标价(中位数):约235美元

- 市场目标价:约193美元

- 潜在总回报率:约77%

- 年化内部收益率(IRR):约15%/年

- 财报反应:-31.52%(2026年5月26日公布)

- 最大回撤:-64.89%(2026年4月10日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

Zscaler, Inc. (ZS)在2026年的大部分时间里都被视为AI热潮的牺牲品,但在其客户大会上,公司管理层站出来辩称,市场对这一事件的解读完全本末倒置。 该股当前报132.26美元,较52周高点336.99美元下跌了约60%。 推动这一下跌的两大因素是:市场普遍担忧人工智能将压缩软件定价,并最终让前沿模型自行处理安全工作;以及5月份公司业绩指引未达预期,证实了增长正在放缓。与任何单一数据相比,正是前者的担忧,才是今年导致其长期估值被掏空的主因。

6月9日在拉斯维加斯举行的Zenith Live 2026大会上,创始人兼首席执行官杰伊·乔杜里(Jay Chaudhry)直面了市场对AI的误解。他的论点并非Zscaler能够“在AI浪潮中幸存”,而是强调“自主AI浪潮”是该公司自疫情以来所面临的最大的需求催化剂。 “我们认为这一时刻几乎就像新冠疫情时期,因为实际上,从网络安全角度来看,其影响甚至更大——毕竟一切都在线上,一切都已数字化,”乔杜里对现场观众说道。这一点至关重要,因为它重新定义了投资者一直在追问的核心问题。 市场想知道的是,人工智能是否会摧毁Zscaler。管理层在整个会议期间都在论证,正是人工智能最终证明了该平台存在的价值。

这种紧张局势真实存在且尚未化解。股价尚未回升,增长前景确实放缓,而摩根士丹利一位备受尊敬的看空分析师仍将该公司列入她所谓的“惩罚名单”。 因此,这场会议值得作为证据认真对待,而非仅仅视作一份新闻稿。以下是管理层实际透露的内容,以及数据所反映的“重置”是否已走得太远。

管理层喋喋不休的“Anthropic时刻”

在Zenith Live大会上最明显的信号是“Anthropic”一词被提及的频率之高,而且并非作为威胁。Chaudhry提到了Anthropic在活动开始前一周左右发布的一份关于AI代理“零信任”的白皮书,他的反应颇具深意。 “当我阅读这份白皮书时,我不禁在想:这难道是我市场团队写的吗?”他说。 “这简直就是我们所倡导的、我们所坚信的理念。”该白皮书中的论点——即不应允许代理在网络上自由活动,必须将其视为受政策控制的不可信实体——正是 Zscaler 十五年来一直推崇的核心理念。

正是这一点,让人们对颠覆性变革的担忧开始动摇。看空一方的观点认为,像 Anthropic 的 Mythos 这样的模型(目前通过 Project Glasswing 计划进行有限发布)最终将取代安全供应商。 Chaudhry的反驳观点是,这些模型的作用恰恰相反。它们发现的漏洞远超企业能够修复的范围,这反而增加了对架构级防御措施的需求,例如隐藏应用程序和阻止横向移动。他直言不讳地指出:Mythos发现的漏洞越多,“就意味着像Zscaler这样的服务提供商越不可或缺。” Zscaler自3月初起便加入了Glasswing计划,同时也是OpenAI“Daybreak”计划的一员,这使其定位为这些模型公司合作的安防层,而非将被取代的传统安全厂商。若要全面了解管理层如何规划AI路线图,建议直接阅读该活动发布的投资者关系材料。

查看 Zscaler 股票的历史及前瞻性估值(免费!)>>>

提升市场准入门槛的新产品

本次大会最重要的发布是面向AI代理的“零信任”解决方案,该方案基于现有的“零信任交换平台”(Zero Trust Exchange)构建,该平台负责路由企业流量并管控通信权限。Chaudhry将其描述为该领域最难解决的问题之一。 “对于任何新进入者而言,这一领域的准入门槛可能比其他任何领域都要高,”他表示。 原因在于规模。Zscaler目前每天已处理约7500亿次交易,管理层预计代理技术将使这一数据“再增加几个零”。构建这种线速的在线检测能力,并非初创企业能够迅速实现的。

商业模式方面,公司正转向按使用量计费,这一点值得关注,因为基于用户席位的收入萎缩正是看空论点的核心。管理层披露,非基于用户席位的收入来源占比已从上一季度的年度新合同价值约25%上升至上季度的30%。 Agentic Exchange将根据流量和请求量定价,这相当于代币消耗。这种定价结构意味着代理的普及将成为收入的助力,而非基于席位数量的阻力——而这恰恰是怀疑论者认为会对公司不利的机制。

管理层退场后客户的发言

客户座谈会通常是会议“作秀”环节破绽百出的地方,但此次却反而强化了这一论点。爱德华·琼斯(Edward Jones)副首席信息安全官(CISO)韦恩·法杰斯基(Wayne Fajerski)自2010年起便是Zscaler的客户,他对AI的紧迫性直言不讳。 “对我们来说,AI 目前就是一切,”他说道,并将核心问题描述为“影子 AI”——即无法管理那些看不见的工具。 伊顿公司(Eaton)副首席信息安全官杰森·科勒(Jason Kohler)介绍了在约100家工厂部署“零信任”设备,以在设备层级遏制威胁的情况。UKG公司首席安全官穆斯塔法·凯贝(Mustapha Kebbeh)则详细演示了如何利用Zscaler管理开发人员在Claude Code等编码工具中的活动——这一用例在一年前尚不存在。

这些并非试点项目。这些大型企业将AI安全视为一项切实存在且已获得资金支持的需求。关于资金来源,小组成员的观点虽不一致,但颇具启发性。 “资金实际上并非来自安全部门,而是来自业务部门,”科勒表示,“因为他们明白,安全措施将能为他们提供保障,确保其所开发的人工智能系统安全无虞。”凯贝则将自身的支出描述为预算重新分配与新增投资的结合。 无论哪种方式,预算都已落实,这驳斥了“AI会普遍压缩安全预算”的观点。

本次会议未能完全解答的问题

但这一切都无法解释股价下跌的原因。 Zscaler于5月26日公布了2026财年第三季度财报,营收和调整后每股收益均超出预期,分别为8.5048亿美元和1.08美元,但股价在财报发布后仍暴跌31.52%,创下公司历史上最惨烈的单日跌幅之一。 导火索在于业绩指引:管理层对2027财年的初步预测显示,年度经常性收入和总收入增长率将在16%至17%左右,较2026财年约25%的增速大幅放缓。雪上加霜的是,管理层还披露了市场拓展团队中有两名成员离职。 在Zenith Live大会上,首席营收官迈克·里奇(Mike Rich)直接回应了人员变动问题,称这“只是两人同时离职”,并强调公司拥有强大的后备力量,但市场显然希望获得比这更充分的保证。

看空方的论点颇具说服力。摩根士丹利的梅塔·马歇尔(Meta Marshall)——她曾在4月下调该股评级——表示最新财报印证了她的谨慎态度,并警告称,在AI安全业务在财报中显现出明确进展之前,该股可能仍将处于“受罚区”。富国银行和Evercore ISI在财报发布后下调了目标价。 客观来看,此次电话会议虽然有力地论证了长期前景,但短期执行力问题仍悬而未决,而这种差距正是当前估值所反映的。

这一差距在同业对比中同样显现。Zscaler的未来十二个月 企业价值与营收比约为5.3倍,低于TIKR上同类软件公司约6.7倍的平均水平,仅为CrowdStrike 28倍的零头。 该公司4月季度的经调整每股收益为1.08美元,高于Palo Alto Networks的0.80美元,也远高于Cloudflare同期0.23美元的水平,尽管市场对其估值的折价幅度比这两家公司都要大。 6月1日,古根海姆证券的约翰·迪富奇(John DiFucci)——正是这位分析师在Zenith Live问答环节中就市场拓展组织架构向管理层施压——将该股评级上调至“买入”,目标价定为214美元,称其为“请相信我”的故事,但却是进入该细分领域领导者行列的绝佳切入点。 这一折价并非无缘无故。市场正在为增长放缓定价,并等待证明AI叙事能否转化为实际订单。

TIKR 高级模型分析

- 当前股价:132.26美元

- 目标价(中位数):约235美元

- 潜在总回报率:约77%

- 年化内部收益率(IRR):约15%/年

查看分析师对Zscaler股票的增长预测和目标价(免费!)>>>

根据TIKR的中位情景,该模型预计Zscaler到2030年年中时的估值约为235美元,这意味着从当前股价计算,总回报率约为77%,或未来4.1年内年化回报率约为15%。 中值情景在此是合适的基准,因为它基于管理层自身的初步指引,而非依赖于需要AI叙事完全展开才能实现的复苏故事。

该目标价基于两大营收驱动力。其一是基于使用量的代理型和AI安全层,其中AI Protect的过去十二个月订单额已突破1亿美元,而Agentic Exchange则开创了按流量计费的模式。 第二是现有客户群内的平台扩展,其中“无信任无处不在”(Zero Trust Everywhere)的采用企业已超过500家,数据安全年度经常性收入突破5亿美元,增长率超过30%。 利润率的驱动力在于经营杠杆:第三季度非 GAAP 营业利润率创下 23% 的历史新高,该模式约 14% 的收入 复合年增长率(CAGR)和约 21% 的净利润率,是基于现有杠杆效应的推算,而非假设激进扩张。 主要风险在于,2027财年的增长可能稳定在15%左右,且AI安全业务订单在已公布财报中仍无法体现,导致估值倍数停滞不前。

上行空间显而易见:如果代理式安全的需求能如会议所暗示的那样转化,股价将从自身历史区间的底部重新估值,向华尔街约193美元的平均目标价及更高水平迈进。 下行风险同样明确:若再次下调业绩指引,或面临来自Palo Alto Networks和Cloudflare的明显竞争压力,无论长期前景如何,股价都将持续承压。

结论

下一次真正的考验是预计于9月初发布的财年第四季度财报,而关键指标是净新增ARR。管理层的初步框架暗示有机净新增ARR增长将有所放缓,因此问题在于,Zenith Live大会上展现的代理型和AI安全业务势头是否会体现在该数据线上。 理想情况是净新增ARR持平或超越审慎的指引,同时AI Protect的订单额持续攀升并突破1亿美元大关。糟糕的情况则是再次出现符合预期或略低于预期的指引,这将证实增长放缓是结构性问题,而非销售转型期间的审慎调整。Zenith Live大会上,管理层已尽可能充分地阐述了公司的长期前景。 9月将揭晓答案——业绩数据究竟能否佐证这一论点。

查看亿万富翁投资者正在买入哪些股票,以便您通过 TIKR 跟随“聪明钱”的步伐。

您应该投资Zscaler吗?

唯一确切的办法就是亲自查阅数据。TIKR 为您免费提供与专业分析师用于解答这一问题的同等质量的机构级财务数据。

调出Zscaler的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建一个免费的自选股列表来跟踪 Zscaler 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

寻找新机遇?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢阅读,祝您投资顺利!