Snowflake股票关键数据

- 当前股价:248.96美元

- 目标价(中位数):约705美元

- 市场目标价:约293美元

- 潜在总回报率:约183%

- 年化内部收益率(IRR):约25%/年

- 财报反应:+36.48%(2026年5月27日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

Snowflake Inc. (SNOW)上周五收盘报248.96美元,单日大涨9.65%,且这一走势绝非偶然。该股整个交易周都徘徊在225至230美元之间,这种窄幅震荡通常预示着将出现单边强势突破。 在巨量成交的推动下,股价向上突破——交易员将其描述为“干净利落的向上突破”,而非对任何单一新闻的反应。投资者看好的是一项投资逻辑,而非某份新闻稿:即Snowflake正逐渐成为企业运行AI数据的默认平台,这一观点正获得越来越多的认同。

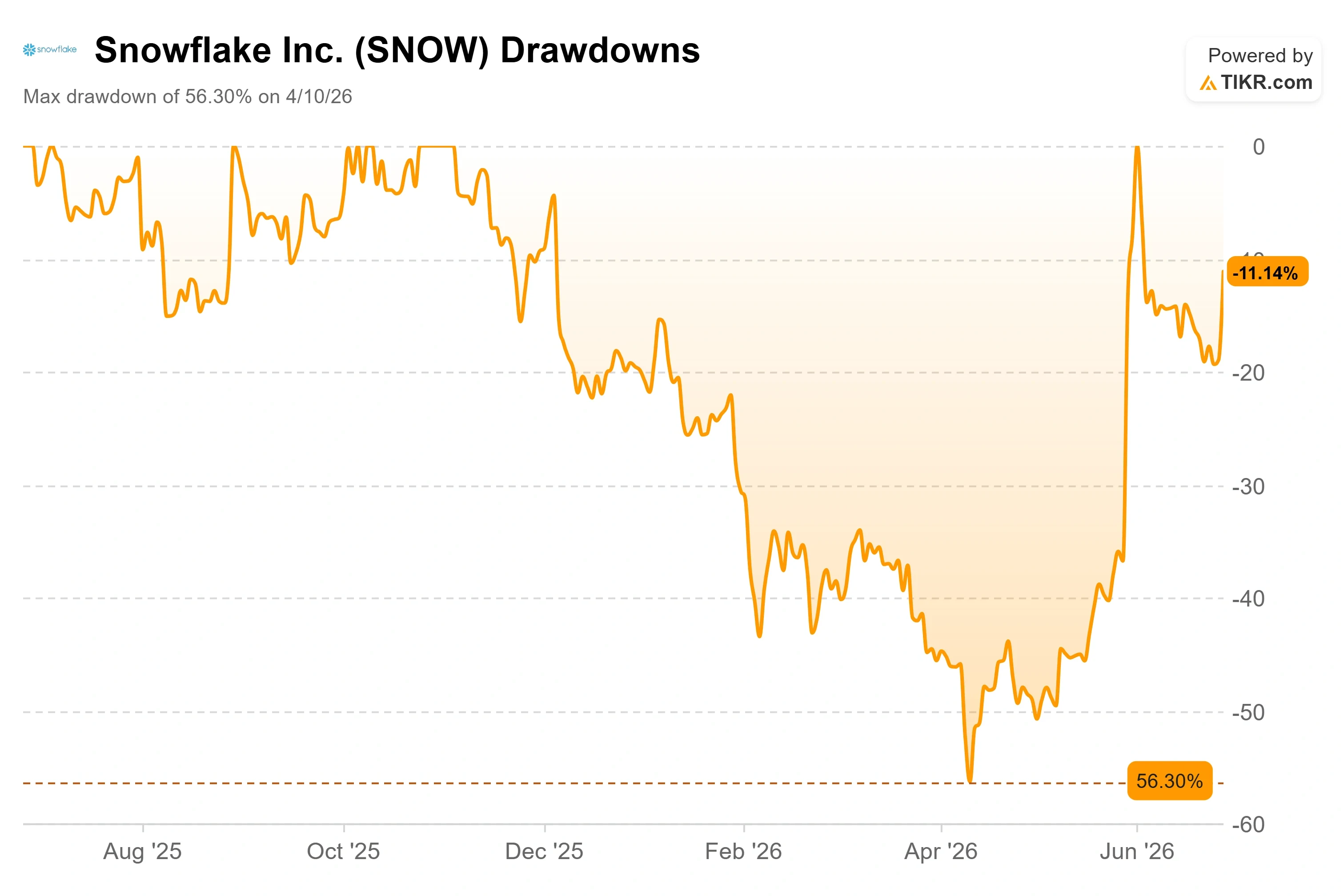

在2026年的大部分时间里,围绕SNOW的讨论都集中在“损失”上。该股从高点暴跌56%,于4月10日触及118.30美元的低点,随后从该低点反弹近一倍。周五的暴涨意味着,仅在过去一个月内,该股涨幅已达约51%。 焦点已经转移。问题不再是“业务是否已崩溃”,而是“经历如此暴涨后,还有上涨空间吗”。在股价已大幅波动与投资论点可能才刚刚起步之间形成的这种张力,正是当前市场的全部故事。

Unlimitail的胜利是多头所倚重的叙事基石

支撑看涨论点的关键证据是Unlimitail——这家覆盖欧洲和拉丁美洲的零售媒体网络于6月17日选定Snowflake为其即将推出的“全球零售媒体数据中心”提供技术支持。 零售媒体,即零售商出售广告位并利用自身消费者数据进行精准投放的业务,是广告行业中增长最快的领域之一。 Unlimitail的网络覆盖35多家零售合作伙伴(包括家乐福和MediaMarkt Saturn)的2.5亿消费者。该数据枢纽将基于Snowflake数据清洁室(Data Clean Rooms)运行——这是一种安全的架构,品牌和零售商可在其中整合数据,同时确保彼此之间不会暴露原始客户记录。

此事之所以重要,在于它所证明的意义。Snowflake的主张是:人工智能的差异化不在于模型,而在于数据。一家标志性客户在Snowflake的协作平台之上构建整个行业枢纽,这正是多头一直期待的现实信号。 正如 Snowflake 零售与消费品行业负责人西蒙·康特雷拉斯(Simon Contreras)在公司公告中所言:“大多数零售媒体衡量仅止步于点击。借助 Unlimitail,品牌方可以追踪到最终的收据。” 这种将广告支出与实际购买行为挂钩的“最后一公里”测量能力,正是零售商愿意付费获取的功能,而服务使用量正是Snowflake的盈利来源。

查看 Snowflake 股票的历史及前瞻性估值(免费!)>>>

6月2日发生了更重大的转变

此次股价突破背后,还蕴含着更深层次的结构性变化。在6月2日与Snowflake峰会同期举行的投资者日上,管理层做了一件前所未有的事情:给盈利设定了具体日期。 公司承诺将在2028财年第四季度实现GAAP(公认会计准则)盈利,并将全年非GAAP营业利润率预期上调至13.5%,是2025财年6.4%水平的两倍多。

首席财务官布莱恩·罗宾斯(Brian Robins)详细阐述了实现路径。该计划主要依靠两个杠杆——运营支出和股权激励,其中股权激励占营收的比例将从41%降至27%。 他对背后的管理纪律直言不讳,表示公司“在员工人数方面极为严格”,并指出最近一个季度净员工人数仅增加了17人,因为Snowflake利用自身的人工智能工具在不增加雇员的情况下完成了更多工作。 首席执行官斯里达尔·拉马斯瓦米阐明了这为何重要:“单纯增加人力来解决问题,并不一定能提高工作效率。”对于一家多年来坚持“不惜一切代价追求增长”的公司而言,一个可信且明确的盈利承诺,将改变其适合的投资者类型。

多头与空头真正争论的焦点

多头的论点在于消费增速的回升。上季度产品收入同比增长34%,高于前一季度的30%和一年前的26%,净收入留存率也回升至126%。 推动这一增长的引擎是 Cortex Code——Snowflake 内部称之为 CoCo 的 AI 编码代理。拉马斯瓦米表示,该产品“无需推广”就能自然融入公司约 14,000 家现有客户群体。他的逻辑很简单:“使用 Snowflake 处理的任何任务都将快 10 倍。 如果不试一试,那才真是愚蠢。”

看空的理由在于估值和可信度。SNOW的 市盈率(EV/EBITDA)约为73倍,即企业价值与未来十二个月预期息税折旧及摊销前利润之比,这一倍数要求公司必须做到执行无懈可击。 内部人士的动向也令人不安:董事兼前首席执行官弗兰克·斯卢特曼(Frank Slootman)在近期交易中抛售了约4680万美元的股票,这只是过去90天内总额超过3.43亿美元的内部人士抛售的一部分。当前任首席执行官在股价走强时抛售,一些投资者将其解读为知情人士趁势获利了结。 另一项悬而未决的问题是涉及2023年6月至2024年2月期间涉嫌虚假陈述的证券集体诉讼,这一已知的法律风险早于当前的股价上涨,且至今尚未解决。

此外,市场还在持续关注一个竞争问题。在投资者日上,一位分析师指出,Snowflake 30%出头的营收增长率落后于主要竞争对手——后者的增长速度几乎是前者的两倍。拉马斯瓦米并未回避这一问题,只是简单地回答道:“我不知道该说什么。 确实如此。”罗宾斯补充道,公司的业绩指引是“基于已观察到的实际行为”,这意味着Snowflake只会在实际使用量出现增长时才上调预期。这种坦率态度,对投资者而言,既可能令人安心,也可能令人担忧——这取决于你站在交易的哪一边。

Snowflake 与同行的对比

在软件行业关键的估值倍数方面,Snowflake可谓独树一帜,但绝非褒义。其未来12个月(NTM)营收市销率约为13.1倍,而IBM仅为4.3倍——后者是TIKR IT服务名单中唯一一家拥有完整同行数据且可直接对比的公司。 就未来12个月企业价值/EBITDA(NTM EV/EBITDA)倍数而言,Snowflake接近73.6倍,而IBM仅为15.3倍。这一溢价幅度巨大。其合理性取决于一个关键变量:增长的可持续性。IBM的增长率仅为个位数低位。 Snowflake的营收复合年增长率超过30%,未来两年的营收 复合年增长率(CAGR)预计接近28%。市场正为IBM无法企及的增长率买单,因此只有在这一差距持续存在的情况下,该溢价才具有合理性。

查看Snowflake在TIKR指标上与同行的表现对比(免费!)>>>

TIKR 高级模型分析

- 当前股价:248.96美元

- 目标价(中位数):约705美元

- 潜在总回报率:约183%

- 年化内部收益率(IRR):约25%/年

查看分析师对Snowflake股票的增长预测和目标价(免费!)>>>

本分析采用TIKR估值模型的中位情景,该情景在2031年1月31日实现。该情景的目标股价约为705美元,意味着在约4.6年内总回报率约为183%,年化回报率约为25%。

两大营收驱动力包括:企业AI工作负载持续迁移至Cortex AI和CoCo平台,以及Snowflake最大客户群的消费深度持续提升——目前前25大客户的年均支出已达3400万美元,较两年前的2200万美元有所增长。 利润率的驱动因素是经营杠杆效应,随着股权激励费用占营收比例从41%降至27%,净利润率将提升至中位预测的14.4%。主要风险来自增长更快的原生AI数据平台的竞争挤压,这种竞争将直接导致Snowflake的收入增速放缓。

积极的一面是,CoCo的消耗量以及Unlimitail等新客户的赢得,将使产品增长率保持在30%以上,同时利润率开始回升,从而验证了当前的市盈率倍数。消极的一面是,在以使用量而非已承诺订单为基准的商业模式下,仅需单个季度的消耗量增速放缓,就可能迅速将市盈率倍数从73倍的EBITDA水平拉回。

结论

下一个真正的考验是定于8月下旬公布的2027财年第二季度财报。 需关注产品收入是否达到管理层预期的约14.2亿美元,这意味着约30%的增长。若实际业绩达到或超过这一水平,从而支撑起全年31%的产品收入增长预期,将证实消费增长的重新加速具有可持续性,且上周五的突破是新一轮上涨的开端,而非泡沫顶部。 若未达预期,或任何下调指引的迹象,都将给空头提供证据,证明一个月内51%的涨幅已超前于业务基本面。Unlimitail平台本身将于今年晚些时候上线,其驱动的消费增长将恰恰体现在该业务线中。 本论点的核心归结为一个关键数据:用户使用量是否持续加速增长?

了解亿万富翁投资者正在买入哪些股票,以便您通过 TIKR 跟随“聪明钱”的步伐。

您应该投资Snowflake吗?

要真正了解这一点,唯一的方法就是亲自查看数据。TIKR 为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出Snowflake的相关数据,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建一个免费的关注列表来追踪 Snowflake 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

寻找新机遇?

- 看看哪些股票 亿万富翁投资者正在买入 从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR Terminal的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!