主要数据

- 当前价格:269 美元

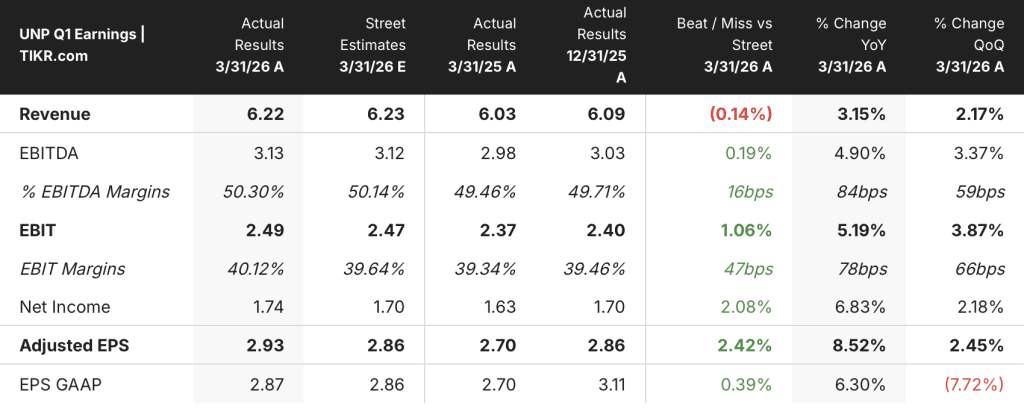

- 2026 年第一季度营收:62 亿美元,同比增长 3

- 2026 年第一季度调整后每股收益:2.93 美元,同比增长 9

- 2026 年第一季度报告每股收益:2.87 美元,同比增长 6

- 2026 年第一季度运营比率(调整后):59.9%,同比提高 80 个基点:59.9%,同比提高 80 个基点

- 2026 年指导目标:公布的每股收益实现中等个位数增长;运营比率有所改善

- 长期指导(至 2027 年):高个位数到低两位数的 EPS 年复合增长率

- TIKR 模型目标价:416.48 美元

- 隐含上涨空间:5 年内约为 55%(年化约为 10)

UNP 股票刚刚公布了创纪录的第一季度业绩。TIKR 的估值模型显示了 60,000 多支股票的 ~55% 的隐含升值空间是否真实存在,免费使用 →。

联合太平洋股票第一季度业绩创历史新高,得益于定价能力和生产率的提高

联合太平洋公司股票(UNP)第一季度营业收入和净利润均创历史新高,调整后每股收益为 2.93 美元,同比增长 9%,收入为 62 亿美元,同比增长 3%,尽管运量下降了 1%。

市场与销售执行副总裁肯尼-罗克(Kenny Rocker)在2026 年第一季度财报电话会议上表示,大宗业务部门对业绩的贡献最大,收入增长了 10%,销量增长了 12%。

对中国创纪录的谷物出口需求和在墨西哥的持续扩张推动了散装业务的增长,Bartlett 在蒙特雷的新工厂被认为是一个具体的商业成功案例。

在新液化天然气(LNG)码头和数据中心的建设活动以及石化业务胜利的推动下,工业业务收入增长了 5%,销量增长了 4%,也创下了第一季度的记录。

由于西海岸进口转移和客户调整导致国际联运业务量下降 28%,特级业务收入下降 5%,降幅为 9%,但国内联运业务连续三个季度创下历史新高,部分抵消了降幅。

在运营执行方面,联合太平洋公司第一季度在所有六项关键绩效指标上都创下了记录:货运车辆速度提高了 9%,达到每天 235 英里;终点站停留时间达到 19.7 小时(同比提高 11%);机车生产率提高了 6%;员工生产率提高了 7%,员工人数减少了 5%。

首席财务官詹妮弗-哈曼(Jennifer Hamann)在财报电话会议上确认,在此期间,季度定价美元超过了通胀美元,核心定价和业务组合为货运收入的提高贡献了 325 个基点。

对于 2026 年,管理层重申了中等个位数的报告每股收益增长和运营比率改善,同时指出 4 月份的燃油成本平均将超过每加仑 4 美元,而最初的估计为 2.35 美元,这将对第二季度的利润率造成不利影响。

首席执行官吉姆-维纳(Jim Vena)在财报电话会议上表示,与诺福克南方公司(Norfolk Southern)的修订合并申请将于 4 月 30 日提交,预计 STB 将于 2027 年第二季度批准。

创纪录的每股收益、创纪录的利润率以及即将到来的合并。在 TIKR 上免费查看联合太平洋公司股票的交易价格是否仍低于公允价值 →。

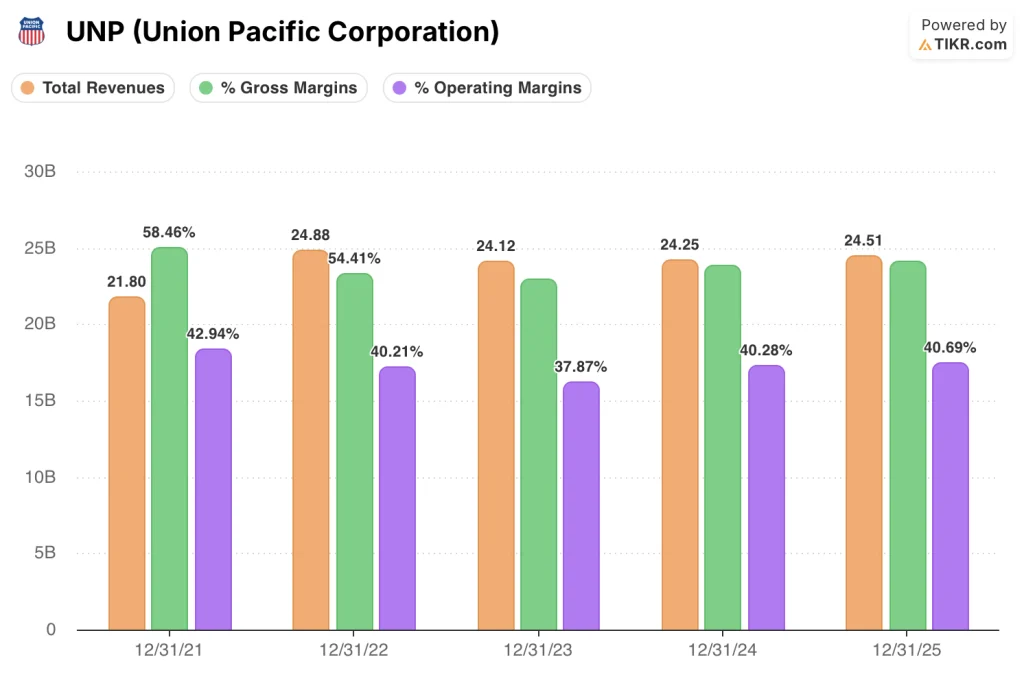

联合太平洋股票的财务状况:2023 年低谷后利润率扩张重现

自 2023 年营业收入下降以来,联合太平洋股票的利润率一直在稳步恢复,2026 年第一季度延续了这一弧线,营业比率提高到了近期年度期间未见的水平。

总收入为 245 亿美元,略高于 2024 财年报告的 243 亿美元,反映出收入从 2023 财年的 241 亿美元低谷逐步复苏。

毛利率从 2021 财年的 58.5% 下降到 2023 财年的 53.5%,然后在长期基础上恢复到 56.4%,这与定价周期和业务组合从高利润率产品类别转移的趋势有关。

营业利润率也是如此:2021 财年为 42.9%,2023 财年跌至 37.9%,2024 财年回升至 40.3%,长期平均为 40.7%。

2026 财年第一季度,营业收入达到 25 亿美元,比 2025 财年第一季度的 24 亿美元增长 5%,息税前利润率从去年同期的 39.3% 增长到 40.1%。

哈曼在 2026 年第一季度财报电话会议上表示,2026 年第一季度的 EBITDA 利润率同比增长 84 个基点,达到 50.3%,反映了定价纪律、劳动力生产率提高和创纪录的周期时间改进等因素的综合作用。

第二季度的运营率将面临 4 月份平均每加仑超过 4 美元的燃料成本压力,但管理层在财报电话会议上表示,有信心通过定价和提高效率措施,实现全年运营率的改善。

估值模型观点:UNP 股价折价,但合并悬念真实存在

TIKR 模型将联合太平洋公司的股票定价为 416.48 美元,这意味着在未来 4.7 年内,其总涨幅将从目前的 269 美元上涨约 55%,年化涨幅约为 9.8%。

中值模型假设,到 2035 年,联合太平洋公司的收入年均复合增长率为 7.0%,净利润率为 32.9%,这两个数字都远高于联合太平洋公司 1.1% 的一年收入增长率,但与并购驱动的加速和持续的运营杠杆所能支持的水平一致。

这份第一季度报告强化了独立投资案例:该铁路公司的执行效率达到创纪录的水平,定价超过通胀率,而且管理层看到了全年运营率改善的前景,尽管存在重大的燃料不利因素。

不过,风险回报情况并不纯粹是运营方面的。诺福克南方公司(Norfolk Southern)的合并时间表现在以 2027 年第二季度获得 STB 批准为目标,这意味着在当前业绩与模型捕捉到的上升空间之间,至少还需要五个季度的合并成本、暂停回购以及特许权条款的不确定性。

联合太平洋公司股票的定价表明,合并带来的不确定性大于价值。但运营记录表明情况并非如此。

联合太平洋公司股票面临的真正问题是,2026 年第一季度创纪录的运营业绩能否在第二季度燃料紧张和合并审查延长的情况下保持下去,或者在管理层注意力分散的情况下执行力是否会下降。

必须做对的事

- 燃料成本从 4 月份超过 4 美元/加仑的峰值回落,缓解第二季度运营成本的不利影响,使全年运营比率的改善如期实现

- 国内多式联运保持了连续三个季度的增长势头,因为卡车定价收紧,公路运输转换加速,直至 2026 年

- STB 接受了 4 月 30 日修订后的合并申请,未要求额外的实质性变更,从而保持了 2027 年第二季度的批准时间表不变

- 受液化天然气终端和数据中心建设需求的影响,工业部门的销量继续表现出色,抵消了与住房相关的林产品和汽车行业的疲软态势

仍可能出现的问题

- 第二季度的平均燃料价格为每加仑 4 美元以上,压缩了运营比率的改善空间,并迫使全年的 OR 指导性目标后退

- 国际多式联运在第一季度已下降 28%,如果西海岸的进口量在 2026 年前持续低迷,则将面临进一步的压力

- 与 STB 的合并特许权谈判超出了已确定的少数重叠客户的范围,增加了审批过程的成本和时限

- 第一季度 9% 的每股收益增长反映了合并成本增加了调整后/报告后的差距;如果报告后的每股收益增长低于中等个位数,管理层的指导可信度将受到打击

尽管面临每加仑 4 美元的燃油成本压力,管理层仍重申了指导目标。在 TIKR 上免费查看联合太平洋股票的估值模型和远期预期 → 您是否应该投资联合太平洋公司?

您是否应该投资联合太平洋公司?

要想真正知道,唯一的办法就是亲自查看相关数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 UNP 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪联合太平洋公司。无需信用卡。只需您自己决定所需的数据。