The Trade Desk 股票的关键统计数据

- 52 周区间: 20 美元至 91 美元

- 当前价格: 20 美元

- 市场平均目标价: 25 美元

- 最高目标价:47 美元

- 分析师共识: 12 位买入,2 位跑赢大盘,20 位持有,1 位跑输大盘,3 位卖出

- TIKR 目标模型(2030 年 12 月):27 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 贸易台股价因新的交易计划而下跌 7%。

贸易台股价因新首席财务官消息下跌 7%,本季度业绩已令人失望

在广告技术公司任命内特-奥姆斯特德(Nate Olmstead)为新任首席财务官,并于7月9日生效后,The Trade Desk(TTD)股价在6月2日下跌了7%以上,这是该公司在大约一年内的第三次首席财务官级别的变动。

奥姆斯特德曾在罗技公司(Logitech)担任首席财务官,在企鹅解决方案公司(Penguin Solutions)担任高级副总裁兼首席财务官,他将接替临时首席财务官塔尼尔-戴维斯(Tahnil Davis),后者是在 2025 年 8 月亚历克斯-凯亚尔(Alex Kayyal)卸任后任命的。

首席财务官的轮换是在股价已经伤痕累累的基础上进行的:TTD 在 5 月 7 日的盘后交易中下跌超过 14%,此前该公司预计第二季度营收至少为 7.5 亿美元,低于华尔街一致预期的约 7.71 亿美元。

实际上,第一季度的业绩表现还是不错的,6.889 亿美元的收入高于 6.792 亿美元的预期,但第二季度的指导性预期未能达到,这表明宏观环境的不确定性正在压缩广告客户的预算,其速度超过了公司的结构性翘尾因素所能抵消的速度。

首席执行官杰夫-格林(Jeff Green)在2026 年第一季度财报电话会议上直接承认了这一环境:"2026 年的宏观环境无疑变得更加复杂。地缘政治紧张局势加剧。所有广告主和广告代理公司都在驾驭一个快速演变的环境。

不过,格林也指出了一个比指导失误关注度更低的指标:第一季度,JBP 交易活动的新交易支出同比增长了 40%,JBP 总数量同比增长了 55%,仅 3 月份就签署了 45 份新协议。

这就是 TTD 目前的紧张局势:大型品牌广告商对近期预算的谨慎态度,与一个正在赢得比历史上任何时候都多的长期承诺的平台之间的冲突。

TTD 第一季度营收超过预期,但第二季度业绩低于共识。请查看 TIKR 的完整实际数据和预期数据表,了解未来三个季度的情况→分析师如何看待 Trade Desk 的股票?

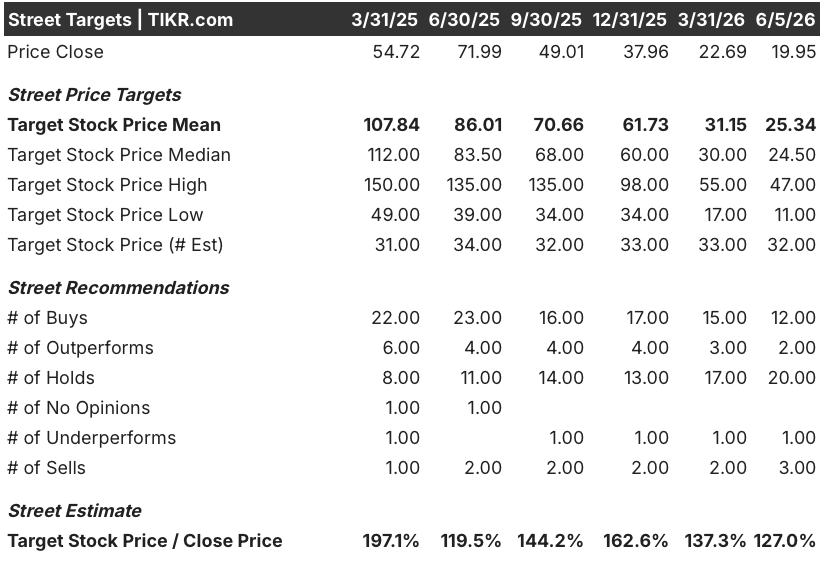

首席财务官宣布后分析师对 Trade Desk 股票的看法

在过去的一年里,分析师群体对 Trade Desk 股票的谨慎态度明显增强,但共识并未因此而改变。

截至 6 月 5 日,该公司的平均目标股价约为 25 美元,而目前的股价接近 20 美元,这意味着该公司股价较目前水平有 25% 左右的上涨空间。在高位,一位分析师的目标价为 47 美元,这表明在当前价格尚未显示出重新加速的情况下,最有可能出现价格看涨的情况。

Trade Desk 股票目前的一致评级是:12 位买入,2 位 "跑赢大盘",20 位 "持有",1 位 "跑输大盘",3 位 "卖出"--在过去一年中,该股明显转向 "持有",这反映出 2024 年第四季度的指导性预测失误打破了 TTD 长期以来的连续盈利,而 2026 年第一季度的指导性预测失误又延长了这种不确定性。

2026 年第一季度调整后的每股收益为 0.28 美元,低于去年同期的 0.41 美元,也低于 IBES 预计的 0.32 美元,即使收入线保持不变,盈利也出现了显著下滑。

一致预期第二季度正常化每股收益约为 0.40 美元,其中 2026 年下半年的影响较大:第三季度 EPS 预计约为 0.50 美元,第四季度约为 0.68 美元。

换句话说,市场的预期是下半年会出现复苏,现在的问题是宏观环境和 JBP 的发展势头能否转化为收入的重新加速,从而使这些预期得以实现。

TTD 在 2026 年下半年的收益恢复速度快于 Alphabet 和 Meta

Trade Desk 股票 2026 年第一季度的归一化每股收益为 0.28 美元,与争夺同一广告客户美元的两大巨头相比,处于不同的领域:同一季度,Alphabet 的每股收益为 2.63 美元,Meta 为 6.82 美元。

鉴于规模上的差异,这种差距不足为奇,但轨迹比绝对数字更重要:Alphabet 2026 年第一季度的每股收益与 2025 年第四季度的 2.64 美元基本持平,而 Meta 的 6.82 美元则低于 2025 年第四季度的 8.18 美元,两者都反映了导致 TTD 指引失误的宏观疲软。

TTD 与其大型竞争对手的不同之处在于前瞻性的复苏斜率:一致预计 TTD 2026 年第四季度的每股收益约为 0.68 美元,与 2025 年第四季度 0.59 美元的基数相比,同比增长约 15%,而 Meta 2026 年第四季度的每股收益预计约为 8.83 美元,Alphabet 的每股收益预计约为 3.28 美元,两者都意味着与各自 2025 年第四季度的实际业绩相比,同比增长幅度较小。

对 TTD 股价的影响是,与 Alphabet 和 Meta 的每股收益差距反映的是结构性规模,而非结构性疲软。

TIKR 对 TTD 股票的 27 美元模型目标和低估理由

TIKR 的中值模型认为,到 2030 年 12 月,Trade Desk 的股价约为 27 美元,这意味着从目前接近 20 美元的价格算起,总回报率约为 36%,即在约 4.6 年的时间里,年化回报率约为 7%。

低估值假设收入年均复合增长率约为 7%,净利润率约为 25%,股价接近 28 美元,总回报率约为 39%--在这种结构下,即使是保守的假设也会有适度的上升空间。

中位方案假定收入年均复合增长率约为 8%,净利润率接近 27%,每股收益年均增长率约为 7%,根据扩展模型的观点,到 2034 年底股价将达到约 37 美元,内部收益率接近 7%。

如果宏观环境趋于稳定,格林在电话会议上描述的 CTV 和零售媒体的尾风加速了 JBP 支出向收入的转化,那么这种情况就变得可行。

TTD 股价被低估的结构性论据并不复杂:该平台在其市场上拥有超过 80% 的美国顶级零售商销售数据,而亚马逊在美国零售支出中所占份额约为 15%;JBP 签订量正在以公司历史上最快的速度增长;格林明确将当前环境描述为最成熟的营销人员正在向 TTD 靠拢,而不是后撤。

市场正在对指导性预测失误进行定价。TIKR 模型正在为平台定价。

TIKR 上有 TTD 的全部分析师共识和季度预期。查看信念在过去四个季度中的变化→ Trade Desk 股票价值是否被低估?

Trade Desk 股票在 2026 年是否被低估?

TIKR 中值模型认为,到 2030 年 12 月,Trade Desk 股票的公允价值约为 27 美元,这意味着从目前 20 美元附近的价格算起,总回报率约为 36%。由于市场平均目标价也高于当前价格,约为 25 美元,因此大量证据都表明价值被低估了。

关键的变量是宏观正常化和 JBP 势头是否会在 2026 年下半年转化为收入的重新加速。

分析师如何评价 Trade Desk 股票?

截至 6 月 5 日,32 位分析师对 TTD 进行了评级,一致认为 12 位买入,2 位跑赢大盘,20 位持有,1 位跑输大盘,3 位卖出。

平均目标价约为 25 美元,意味着与当前水平相比有 25% 左右的上涨空间。

在过去的一年里,由于连续公布的业绩指引未达预期,分析师对该公司的信心有所下降,但大多数分析师并未将其评级下调至 "卖出"。

你应该投资 The Trade Desk 公司吗?

要想真正知道,唯一的办法就是亲自查看数据。TIKR 为您提供免费的机构质量财务数据,专业分析师正是利用这些数据来回答这个问题。

调出 The Trade Desk, Inc. 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 The Trade Desk, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 TTD 股票 → 免费使用专业工具分析 TIKR 上的 TTD 股票 → 免费使用专业工具分析 TIKR 上的 TTD 股票。