QCOM 股票的关键统计数据

- 过去 30 天表现: -10

- 52 周区间: 121 美元至 206 美元

- 估值模型目标价:174 美元

- 隐含升幅: 37

使用 TIKR 分析您最喜欢的 QUALCOMM Incorporated 等股票(免费) >>>

发生了什么?

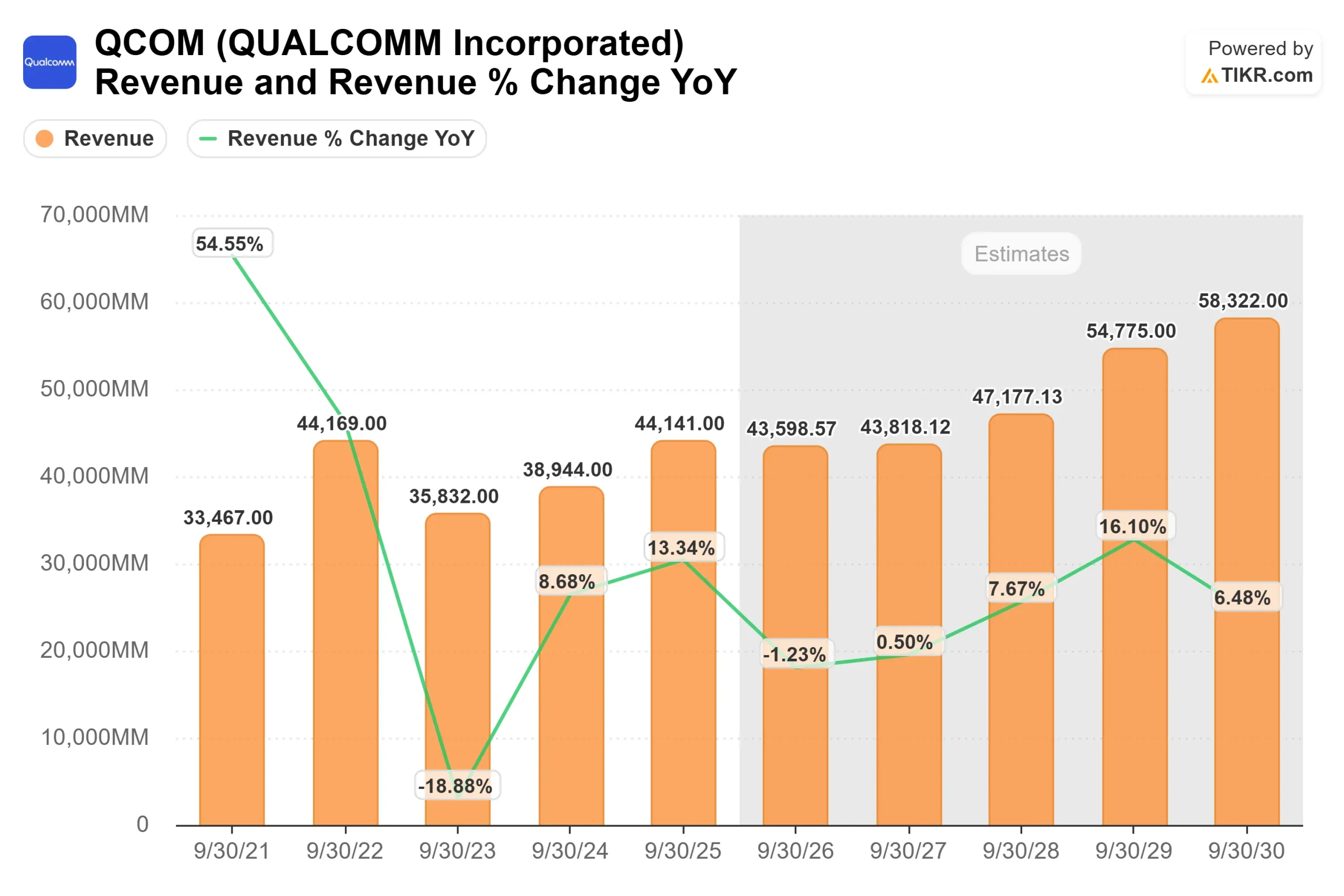

高通公司高通公司在2026年面临压力,因为投资者质疑该公司能否通过汽车和人工智能等新领域的增长来抵消智能手机需求的疲软(智能手机需求仍是其芯片销售的主要驱动力),尤其是英伟达(NVIDIA)和先进微设备公司(Advanced Micro Devices)等竞争对手更直接地受益于数据中心的人工智能支出,而联发科(MediaTek)仍是智能手机芯片的主要竞争对手。在过去的 30 天里, 该公司股价下跌了约10%, 收盘价接近 每股 129 美元。

该股下跌的主要原因是伯恩斯坦将高通公司的评级从 "跑赢大市 "下调至"跑赢大市",并将其目标股价从 175 美元下调至140 美元,理由是智能手机需求疲软、与内存相关的不利因素增加,以及担心由于苹果相关收入压力的影响,目前的盈利预期过高。

本月,高通公司强调了其多元化战略的进展,报告称汽车业务营收约为 11 亿美元,同比增长 15%,其设计赢利管道达到约 450 亿美元,代表着未来与采用其芯片和车载软件平台的汽车制造商签订的合同。

该公司还宣布了一项 200 亿美元的股票回购计划,并将季度股息提高到每股 0.92 美元,公司首席执行官克里斯蒂安诺-阿蒙(Cristiano Amon)指出,公司将继续专注于 "执行我们正在进行的多元化机会"。

分析师和机构的活动强化了喜忧参半的前景。伯恩斯坦(Bernstein)下调了该公司的评级并下调了目标价,这增加了该公司的压力,而更广泛的市场情绪仍保持谨慎,目标价中值接近 157 美元。机构持股显示出选择性轮动,Exchange Traded Concepts 减持了 6.2%,至约 360,638 股,价值约 6,200 万美元,而达科他财富管理公司增持了 12.0%,Fort Washington Investment Advisors 增持至约 485,116 股,价值接近 8,300 万美元。

总体而言,机构投资者继续持有高通公司约 74% 的股份,表明尽管有选择性减持,但长期持股仍相对稳定。

即时估价 QUALCOMM Incorporated (免费使用 TIKR) >>>

QCOM 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):2.2

- 运营利润率30.9%

- 退出市盈率:12.2 倍

由于高通公司的核心智能手机业务仍面临周期性需求压力,而汽车(为联网汽车提供芯片和软件)和物联网(包括工业传感器和智能家居产品等终端)等新兴业务正在增长,但规模还不足以完全抵消手机业务的疲软,因此高通公司的营收增长依然温和。

查看分析师对 QUALCOMM Incorporated 的增长预测和目标价(免费) >>>

这反映出 QUALCOMM 的业务正处于转型期,其长期增长取决于汽车和设备上人工智能等更高价值细分市场的扩展,这使得智能手机和设备可以在本地处理数据,而无需依赖云,从而提高性能和效率。

利润率的稳定性仍然是高通公司的主要优势,因为高通公司的授权业务可从其专利无线技术中获得高利润率的专利费收入,使公司即使在增长放缓的环境中也能保持接近30%的运营利润率,并支持强劲的现金流。

未来 12 个月的业绩表现将取决于人工智能智能手机能否推动新一轮升级周期,以及汽车项目能否将 450 亿美元的管道转化为有意义的收入增长。

从目前的水平来看,高通公司似乎被适度低估,未来的回报将取决于其能否减少对智能手机的依赖,以及能否成功地将汽车和人工智能业务规模扩大到更稳定的盈利增长。

QCOM 股价的上行空间有多大?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出 QUALCOMM Incorporated 的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供快速、可靠的起点。