NCLH 股票的主要数据

- 过去一周表现:-12.7

- 52 周区间:14 美元至 27 美元

- 估值模型目标价:24 美元

- 隐含上升空间:2.7 年 33.7

使用 TIKR 的新估值模型(免费),根据分析师 5 年的预测,对 NCLH 等您喜爱的股票进行估值 >>>

发生了什么?

挪威邮轮公司控股 (NCLH)股价上周下跌了12.7%,因为投资者同时关注两方面的压力。在与埃利奥特投资管理公司(Elliott Investment Management)达成合作协议后,该公司于3月27日宣布对董事会进行重大调整。但该股仍然承压,因为投资者还在应对燃料成本上升和 2026 年更宽松的设定。

董事会的变动非常大。挪威邮轮公司表示,将新增五名独立董事,首席执行官约翰-奇德西将出任董事长,四名董事将从3月31日起卸任。路透社称,埃利奥特持有该公司超过10%的股份,推动了公司的变革,并成为该公司最大的股东。

即便如此,治理方面的消息并没有消除宏观悬而未决的问题。路透社 3 月 16 日报道称,自伊朗冲突爆发以来,油价已上涨超过 35%,布伦特油价已突破每桶 100 美元。这对邮轮运营商来说很重要,因为燃料是主要的运营成本,所以油价上涨会迅速给利润率带来压力。

本周晚些时候的行业头条新闻加重了压力。嘉年华下调了年度利润预期,原因是燃料成本上升拖累了利润率,尽管预订情况依然强劲。挪威航运公司在 3 月 2 日发布财报,管理层指出燃料成本不确定、需求受压以及 2026 年利润前景黯淡,这加剧了市场对该公司的担忧。

NCLH 的股价被低估了吗?

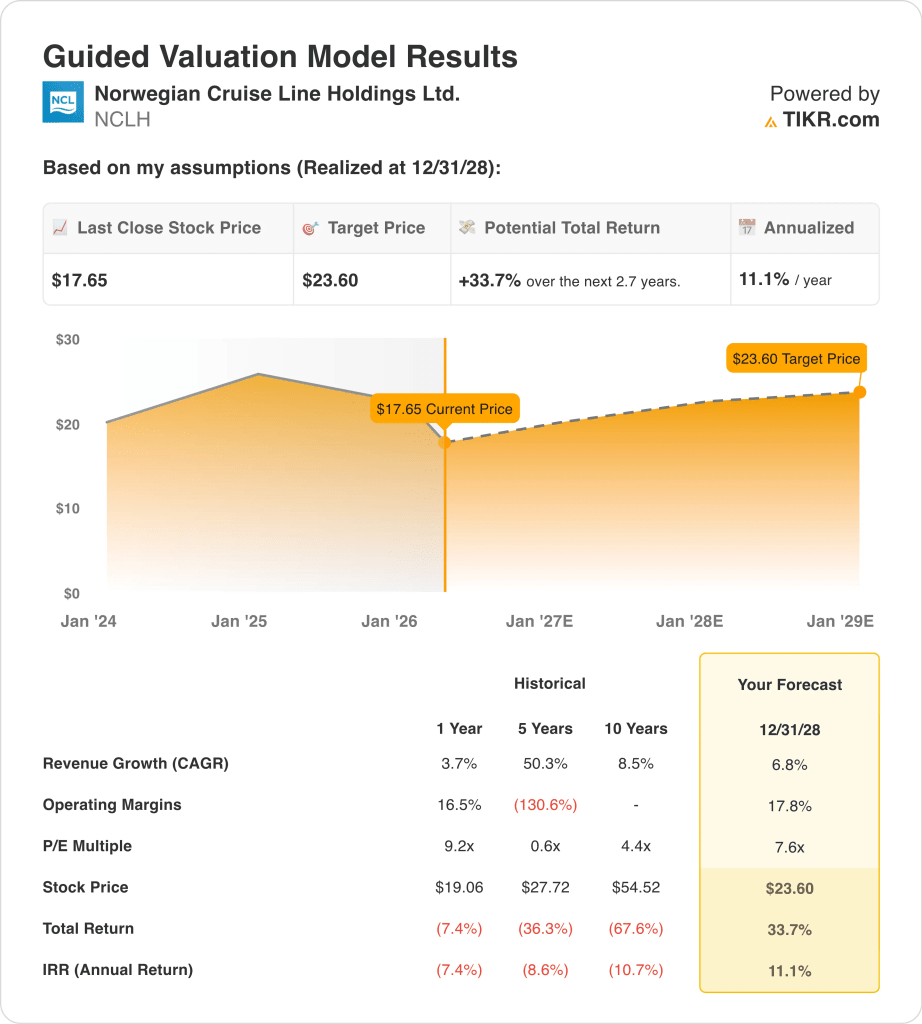

根据截至 12/31/28 日的估值模型假设,该股票的模型如下

- 收入增长率(CAGR):6.8

- 运营利润率17.8%

- 退出市盈率:7.6 倍

根据这些输入数据,该模型估计目标价为 24 美元,这意味着与当前股价相比,总涨幅为 33.7%,未来 2.7 年的年回报率为 11.1%。

估值看起来合理,但风险并不低。11.1% 的年回报率足够吸引人,但这取决于诺维信能否在杠杆率很高的情况下实现利润率增长。该公司仍有约 153 亿美元的净债务,这使其股本对预订趋势、燃料成本和执行力保持敏感。

自大流行病以来,挪威邮轮公司(Norwegian Cruise)的业绩有了明显改善,这也支持了部分估值。2025 年的收入增长了 3.7%,达到 98 亿美元,毛利率提高到 42.6%,息税前利润率达到 15.9%。调整后的息税折旧摊销前利润(EBITDA)增长了 11%,达到 27.3 亿美元,这表明即使在较为艰难的背景下,船队也能带来更好的船上消费和门票经济效益。

但市场也在考虑实际问题。据路透社报道,2025 年的 GAAP 净收入从 2024 年的 9.1 亿美元降至 4.23 亿美元,第四季度的收入为 22.4 亿美元,低于分析师的预期。此外,该公司在 2026 年的净收益指导持平,并表示在商业执行失误后,公司的运营面临 "压力背景"。

这种组合解释了为什么该股看起来价格低廉,但仍然波动不定。挪威航空的股价远低于其 52 周高点,但其资产负债表风险也远高于轻资产旅游公司。路透社指出,在过去的五年中,该公司股价下跌了近30%,而皇家加勒比则飙升了211%,因此投资者仍希望证明这次扭亏能缩小差距。

推动 NCLH 股票前进的动力是什么?

下一个驱动因素是需求和定价的执行力。该公司在 3 月 2 日的财报中表示,按固定汇率计算,2026 年的净收益率预计将大致持平,而第一季度的净收益率预计将下降约 1.6%。管理层将这种疲软的部分原因归结为加勒比海地区的运力同比增长了 40%,以及商业战略与部署之间的不匹配。

燃料也将是关注的焦点。挪威航空告诉路透社,公司正在密切关注中东局势,目前预计不会对行程造成影响,但公司高管也表示,对燃油成本的长期影响仍不确定。这很重要,因为即使需求保持稳定,较高的燃油费仍会限制盈利增长,并减缓去杠杆化进程。

管理层也在努力改善基本业务。首席财务官马克-肯帕(Mark Kempa)说:"我们 2026 年的工作重点是提高财务业绩、整体执行力和降低净杠杆率。该公司预计 2026 年调整后息税折旧摊销前利润(EBITDA)约为 29.5 亿美元,调整后每股收益(EPS)为 2.38 美元,年末净杠杆率约为 5.2 倍,因此投资者将关注这些目标是否能实现。

在一片嘈杂声中,仍有一些建设性的信号。挪威航空表示,2026 年的入住率预计将达到 105.7%,而 2025 年为 103.5%,其豪华品牌的需求尤其强劲。大洋洲索纳塔号"(Oceania Sonata)的首航预订量创下了历史新高,丽晶号(Regent)1 月份的预订量也创下了有史以来最强劲的一个月。

您是否应该投资挪威邮轮控股有限公司?

要想真正知道,唯一的办法就是亲自查看数据。通过 TIKR,您可以免费访问相同的 机构质量的财务数据专业分析师正是利用这些数据来回答这个问题。

打开 NCLH,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以 建立一个免费的观察列表来跟踪 NCLH以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 让您跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!