Lululemon 股票的关键统计数据

- 过去一周表现: -8

- 52 周区间: 159.3 美元至 348.5 美元

- 当前价格: 170.1 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案→"发生了什么?

发生了什么?

Lululemon 曾经是无可争议的高端运动服装类龙头企业,现在的股价为 170.13 美元,比其 52 周的最高价 348.50 美元低了 50%以上,原因是在 3 月 17 日的财报发布之前,该公司在美国的销售下滑、首席执行官离职、代理权争夺战以及 3.2 亿美元的关税逆风等因素交织在一起。

12 月 11 日,创始人奇普-威尔逊(Chip Wilson)将董事会代理权争夺战升级,要求更换三名以上的董事,与此同时,lululemon 公布的第四季度每股收益为 4.66 美元至 4.76 美元,而去年同期为 6.14 美元,受 410 个基点的综合关税和微观不利因素影响,每股收益下降了 23%。

第三季度,中国大陆收入激增 46%,目前国际业务按固定汇率计算的增长率接近 20%,但这一势头仍无法抵消美国业务 3% 的负增长,而竞争对手 Alo Yoga 和 Vuori 则明显抢占了该品牌核心的年轻富裕客户群的份额。

3 月 3 日,lululemon 推出了 ShowZero,这是一种基于纱线的新型排汗面料技术,是与网球大使弗朗西斯-蒂亚福(Frances Tiafoe)合作为其法国巴黎银行公开赛装备开发的,这是自卡尔文-麦克唐纳(Calvin McDonald)于 1 月 31 日离职后,管理层承诺的产品创新管道的第一个具体证据。

目前,lululemon 拥有 16 亿美元的回购能力,正在寻找一位具有增长和转型经验的领导者,三支柱产品的重置目标是到春季新款式的渗透率达到 35%,第四季度财报已确定将于 3 月 17 日发布。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--免费使用 TIKR 实时跟踪分析师评级变化 → 华尔街对 LULULEMON 的看法

华尔街对 LULU 股票的看法

3 月 17 日发布的第四季度财报是 LULU 近期最重要的事件,因为它将首次揭示三大支柱产品的重置是否真正使美国可比销售额回升。

预计 2026 财年的收入将增长 4.3%,达到 110 亿美元,而息税折旧摊销前利润率将从 27.9% 下降到 24.4%,这表明在产品周期复苏之前,市场已经对艰难的过渡年进行了定价。

预计正常化后的每股收益将从 2025 财年的 14.64 美元下降到 2026 财年的 13.04 美元,降幅为 10.9%,这也是 LULULEMON 上市以来首次出现每股收益连续缩水的情况,这也解释了为什么管理层会部署 16 亿美元的回购授权作为信心信号。

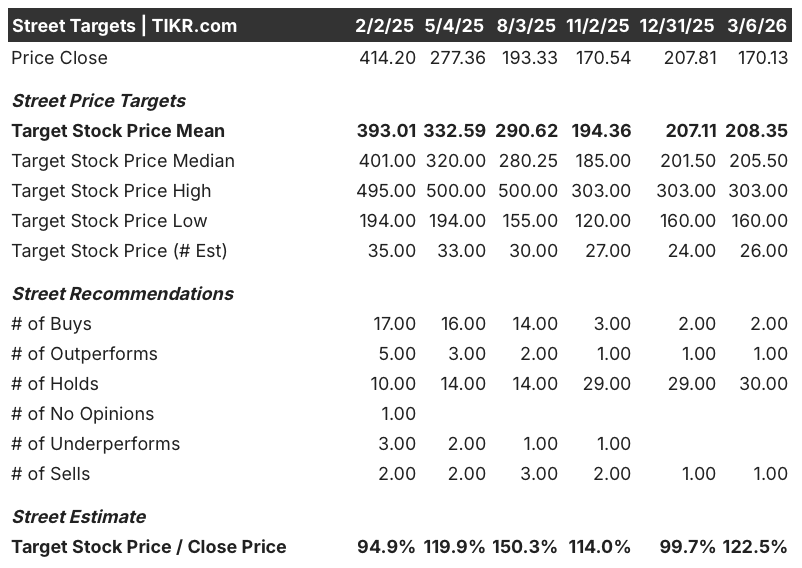

华尔街已果断转向谨慎,34 位分析师中仅有 2 位买入、1 位跑赢大盘、30 位持有、1 位卖出,但 208.35 美元的平均目标价仍意味着较当前的 170.13 美元有 22.5% 的上涨空间,这表明基本情况是泥潭式复苏,而不是结构性崩溃。

160 美元的低目标价和 303 美元的高目标价反映了一种二元设置:熊市主要受代理权争夺战的干扰,以及阿罗瑜伽和 Vuori 在美国股价持续下跌的影响,而牛市则看重 2026 年春季产品重置,新款式渗透率达到 35%,以及中国内地保持 20% 以上的增长。

估值模型说明了什么?

TIKR 的中位公允价值为 224.06 美元,意味着 3.9 年内的总回报率为 31.7%,年化内部收益率为 7.3%,建立在适度的 4.6% 收入年复合增长率和到 2030 年净利润率从 14.1% 回升到 12.7% 的基础上。

该模型假设,到 2030 年,每年市盈率将压缩 12.5%,这意味着整个回报率取决于每股收益的增长速度,而不是倍数的缩减速度--如果 2026 财年以后,美国市场的转机停滞不前,那么误差幅度就会很大。

市场认为 lululemon 是一个结构性受损的品牌,但中国内地 46% 的增长率和国际近 20% 的固定汇率增长率证实了该平台在全球范围内依然完好无损,而且渗透率较低。

16 亿美元的回购能力与 170 美元的股价,加上 10 亿美元的现金和零债务,表明管理层认为目前的价格是一种错位,而不是业务的新基线。

代理权争夺战是导致时间表脱轨的风险所在:在 2026 年 3 月的年会上,如果董事会出现争议,那么战略决策就会冻结,而此时新 CEO 的物色和产品重置工作正需要统一的领导和速度。

3 月 17 日的第四季度财报是值得关注的催化剂--特别是美国可比销售方向和 2026 财年第一季度的毛利率指引,这将证实管理层提到的关税减免进展是否真的在数字上显现出来。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Lululemon?

您应该投资 Lululemon Athletica 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 LULU 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Lululemon Athletica Inc.无需信用卡。只需您自己决定所需的数据。