惠普股票的主要数据

- 本周表现: -3.4

- 52 周区间: 17.6 美元至 29.6 美元

- 当前价格: 18.5 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 发生了什么?

发生了什么?

内存成本曾占惠普(HPQ)公司个人电脑物料成本的15%-18%,如今却消耗了大约35%,这迫使这家个人电脑和打印机制造商将2026财年的盈利预期下调至2.90美元-3.20美元区间的低端,尽管第一季度营收超出预期5亿美元,股价报18.21美元,接近17.56美元的52周低点。

惠普 2 月 24 日公布的第一季度财报显示,非美国通用会计准则每股收益为 0.81 美元,IBES 预期为 0.77 美元;营收为 144.4 亿美元,共识值为 139.4 亿美元,这主要得益于公司消费和商用个人电脑部门 Personal Systems 的推动,该部门营收增长 11%,单位增长率为 12%,原因是 Windows 11 硬件更新和人工智能个人电脑的采用拉动了需求。

惠普在所有三个主要地区的高端商用和消费类产品中都获得了份额,尽管竞争对手戴尔公司分别预测其人工智能服务器收入将在2027财年翻一番,达到500亿美元,这也凸显了人工智能基础设施的内存需求如何同时对惠普的成本结构造成压力。

惠普首席财务官卡伦-帕克希尔(Karen Parkhill)在2026年第一季度的财报电话会议上表示:"内存和存储成本约占我们PC物料清单的15%至18%,而我们目前估计全年约为35%。"惠普正在通过长期供应协议、新供应商资质(包括评估中国芯片制造商科大讯飞(CXMT)在非美国市场的表现)、有针对性的提价,以及一项人工智能成本节约计划(目标是到2028财年实现10亿美元的年化运行率总节约)来应对成本上升。

惠普在过去五年中向股东返还了 190 亿美元,2026 财年的自由现金流目标为 28 亿至 30 亿美元,打印部门的营业利润率为 18.3%,处于长期范围的上限,这为公司寻找接替临时领导人布鲁斯-布鲁萨德(Bruce Broussard)的永久首席执行官提供了财务支撑,并将人工智能个人电脑(目前占出货量的 35%,且每季度都在上升)定位为实现 5% 至 7% 个人系统利润率目标的多年复苏的主要单位经济驱动力。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对惠普公司的看法

华尔街对惠普股票的看法

内存成本冲击使惠普第一季度个人系统营业利润率降至 5.0%,并迫使全年每股收益指导值降至 2.90 美元至 3.20 美元的低端,这种冲击是周期性的,而非结构性的,市场决定在三个月内将惠普的远期收益从 8 倍重新定价为 6 倍,这就创造了 TIKR 模型所围绕的切入点。

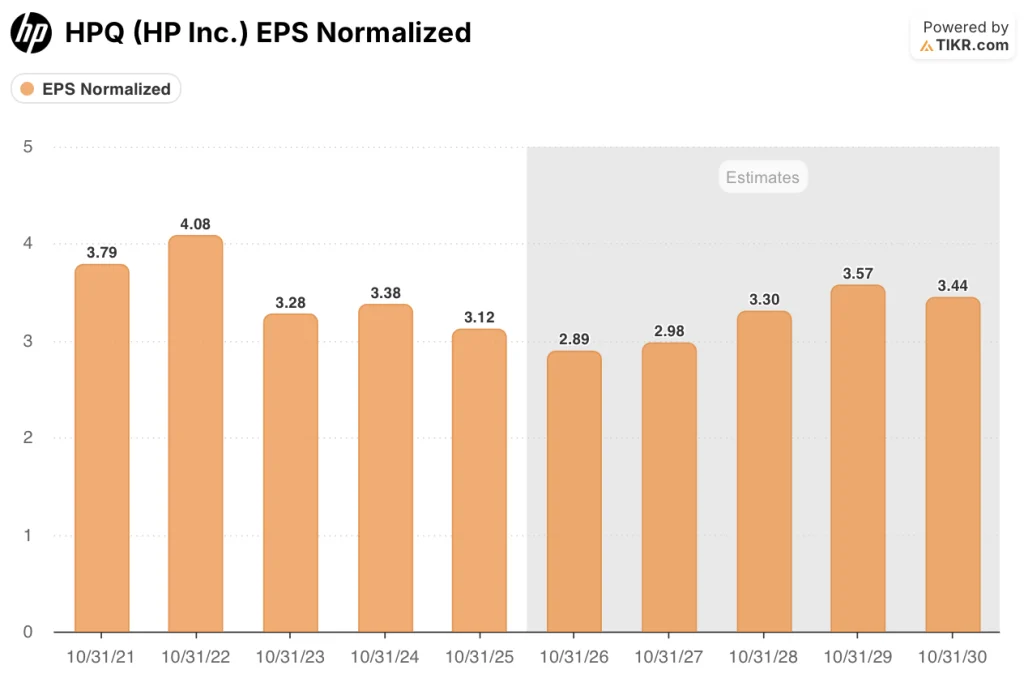

惠普的 TIKR 中值假设到 2030 年 10 月 31 日的收入复合年增长率仅为 1.7%,这是一个刻意保守的输入,不要求个人电脑市场出现有意义的复苏,但随着内存成本趋于正常以及第一和第二季度采取的定价措施在损益表中的全面体现,正常化后的每股收益仍将从 2026 财年的 2.89 美元上升到 2028 财年的 3.30 美元和 2029 财年的 3.57 美元。

截至 3 月 19 日,有 16 位分析师对惠普公司的股票进行了预测,其中 3 位买入,1 位看涨,8 位持有,2 位看跌,3 位卖出,平均目标价为 19.43 美元,仅比当前价格高出 5.1%,这表明分析师们看重的是近期的内存成本压力,而不是 TIKR 模型所预测的 2027-2028 年每股收益的恢复。

市场的 16.00 美元低目标与 26.40 美元高目标之间的价差是一年多来最大的,看跌者认为内存成本将持续到 2027 财年,PC 需求将进一步萎缩,而看涨者则认为惠普的定价行动和 10 亿美元的人工智能成本节约计划(仅 2026 财年就将节约 3 亿美元)将比共识预期更快地压缩成本差距。

估值模型说明了什么?

TIKR 中值目标为 29.19 美元,这意味着到 2030 年 10 月 31 日,惠普将获得 58% 的总回报和 10.4% 的年化内部收益率,其基础是每年 3.0% 的市盈率从目前低迷的 6 倍市盈率重估,而这是由每股收益正常化推动的,因为内存与生产成本的比率从 35% 下降,自由现金流从 2026 财年的 28.5 亿美元恢复到 2028 财年的 31.2 亿美元。

市场将内存占比 35% 的内存成本飙升视为永久性的盈利减值,但惠普 28.5 亿美元的 2026 财年自由现金流估计值表明,即使在内存压力达到峰值时,现金引擎依然完好无损。

人工智能个人电脑占第一季度出货量的 35%,而且每季度都在上升,再加上打印部门的营业利润率维持在 18.3% 的水平,处于 16-19% 的长期区间的顶端,这些都证明惠普两个部门的现金流在结构上比股价的 6 倍倍率所暗示的更具弹性,从而支持 TIKR 29.19 美元的目标。

临时首席执行官布鲁斯-布鲁萨(Bruce Broussard)2月24日证实,董事会正在考虑个人电脑和打印行业以外的首席执行官人选,这表明惠普可能正在进行战略重新定位,而不仅仅是周期性低谷,目前的股价倍数完全没有考虑到这一点。

如果到 2026 财年下半年,内存价格不能像惠普的供应协议和新供应商资格所假定的那样开始正常化,那么到 2027 财年,个人系统的营业利润率将一直低于 5-7%的长期目标范围,从而压缩 TIKR 29.19 美元目标所要求的每股收益恢复轨迹。

在 2026 财年第二季度的财报电话会议上,惠普将报告 0.70 美元至 0.76 美元的非美国通用会计准则每股收益指导是否成立,以及个人系统利润率是否出现连续稳定,这是确认内存缓解措施是否按计划进行的第一个确凿数据点。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资惠普公司?

您应该投资惠普公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 HPQ 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 HP Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 HPQ 股票 → 免费使用专业工具分析 TIKR 上的 HPQ 股票 → 免费使用专业工具分析 TIKR 上的 HPQ 股票。