德州仪器股票关键统计数据

- 本周表现: -1.3

- 52 周区间: 140 美元至 231.3 美元

- 当前价格: 188.3 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

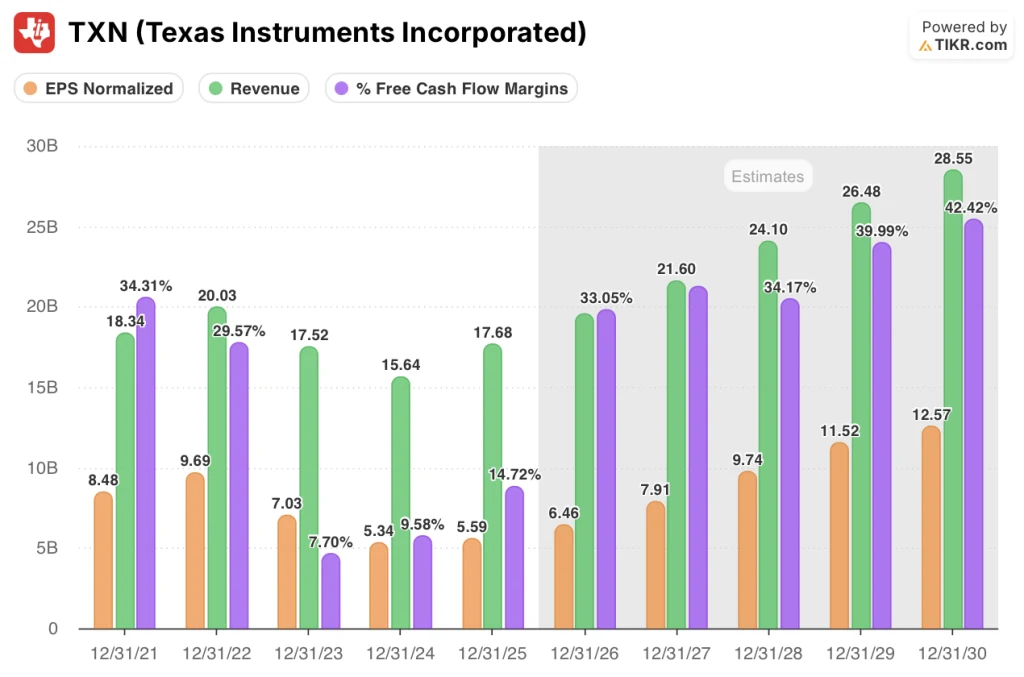

德州仪器(Texas Instruments,简称TXN)是一家总部位于达拉斯的基础芯片制造商,其产品用于管理从工厂设备到电动汽车等各种设备中的电源和信号,在经历了现代史上最严重的模拟半导体衰退期四年之后,该公司在 2025 年公布的自由现金流达到 29 亿美元,比 2024 年猛增 96%,其为期六年、每年 46 亿美元的产能建设终于达到顶峰,股价达到 188.29 美元。

德州仪器 2 月 4 日同意以每股 231 美元的现金收购 Silicon Labs,后者是智能电表、工业自动化和医疗设备中使用的低功耗无线连接芯片的设计商,与 Silicon Labs 上次未受影响的价格相比溢价 69%,交易估值达 75 亿美元,标志着德州仪器自 2011 年美国国家半导体公司(National Semiconductor)以来最大的一次收购。

为人工智能服务器机架提供电源管理和信号链芯片的数据中心收入在 2025 年增长了 64%,达到 15 亿美元,在连续七个季度增长后,今年的季度增长率达到 4.5亿美元,使工业、汽车和数据中心合计占总收入的比例从 2013 年的 43% 提高到 75%。

首席执行官哈维夫-伊兰(Haviv Ilan)在 3 月 4 日举行的摩根士丹利技术、媒体和电信大会上表示:"我们看到工业部门与一年前相比发生了不同的变化,因为第四季度的增长幅度很大。

德州仪器的目标是在 2026 年实现每股至少 8 美元的自由现金流,因为折旧额将达到22 亿至 24 亿美元的峰值,Silicon Labs 的交易预计将在 2030 年前为公司每年增加超过 4.5 亿美元的协同效应,而公司位于德克萨斯州谢尔曼的晶圆厂将以高收益率超前运行,这将使德州仪器抓住 3 月 16 日在英伟达全球技术大会上展示的 800 伏数据中心电源架构的机遇。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 TXN 的看法

华尔街对 TXN 股票的看法

Silicon Labs 的收购--预计到 2030 年每年将增加超过 4.5 亿美元的协同效应--加速了随着德州仪器六年产能建设的结束而已经开始的 FCF 拐点,使远期收益大幅高于当前价格所暗示的水平。

TIKR 预计 2026 年正常化每股收益将增长 15.5%,达到 6.46 美元,因为资本支出将从 2025 年的 46 亿美元降至 20-30 亿美元,这是谢尔曼和莱希晶圆厂投入生产而不是建设的直接结果;2026E 年收入预计为 195.8 亿美元,增长 10.8%。德州儀器 2026 年的營收預估為 195 億美元,成長 10.8%,主要是因為資料中心連續七個季度的成長、工業產業兩年來首次出現廣泛的復甦訊號,以及德州儀器 2026 年第一季的指引高於預期。

预计德州仪器的自由现金流利润率将在一年内激增 18.4 个百分点,从 2025 年的 14.7% 增长到 2026 年的 33.1%,这一扩张速度超过了模拟竞争对手模拟器件公司(Analog Devices),后者 2026 年 第一季度的业绩令人印象深刻,但2026E 年的 FCF 利润率相对持平,为 38.3%,已经接近上限,而德州仪器仍在攀升。

12 位分析师将 TXN 评为 "买入 "或 "跑赢大盘",18 位 "持有",5 位 "跑输大盘 "或 "卖出",平均目标价为 221.55 美元--意味着较 188.29 美元有 17.7% 的上涨空间--因为大多数分析师都在等待确认,工业公司 2025 年第四季度的复苏和数据中心的扩张是否足够持久,以证明模型所要求的 FCF 扩张是合理的。

该公司的低目标价 160.00 美元和高目标价 270.00 美元之间的价差直接映射出两个已知的二元结果:低目标价反映的情况是,工业部门再次陷入停滞,Silicon Labs 面临中国监管部门将其推迟到 2027 年上半年;而高目标价反映的情况是,协同效应得到充分发挥,数据中心持续增长,保持每年 70% 以上的增长轨迹。

估值模型说明了什么?

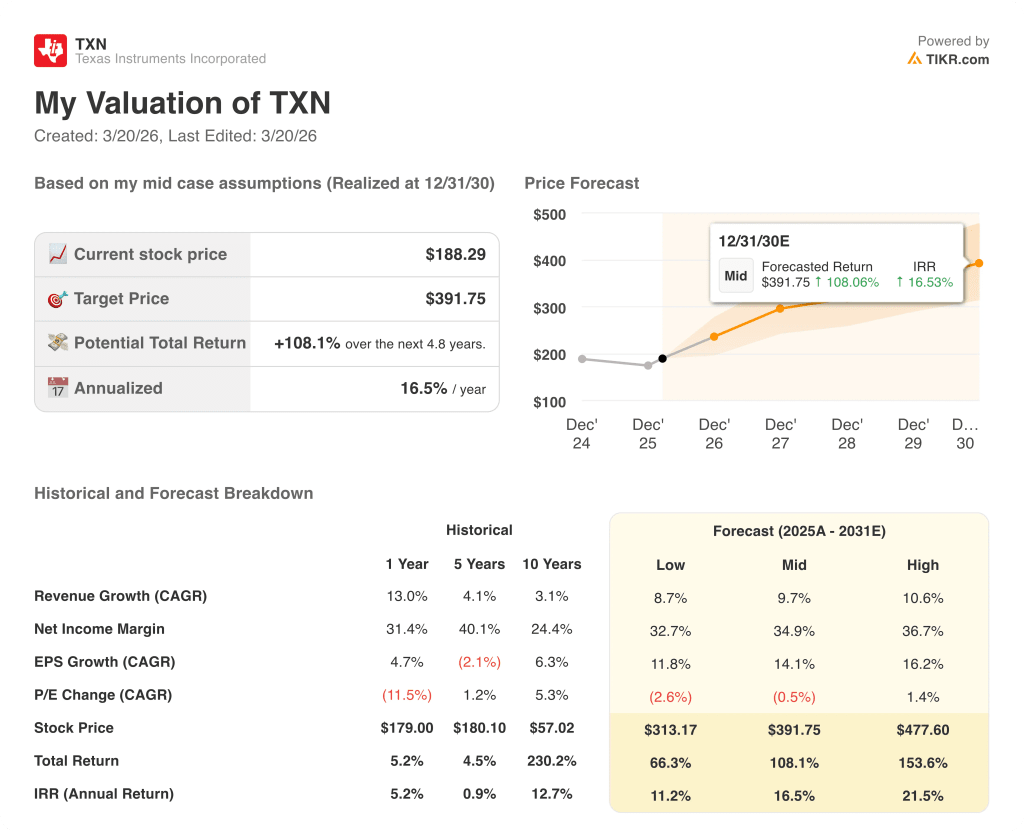

根据 TIKR 中值模型,到 2030 年 12 月,TXN 的股价为 391.75 美元,总回报率为 108.1%,内部收益率为 16.5%,收入年复合增长率为 9.7%,达到 285.5 亿美元,净利润率从 2025 年的 28.9% 增长到 34.9%,每股收益从 5.59 美元复合增长到 12.57 美元,所有这些都取决于资本支出周期的结束和 Silicon Labs 协同效应的如期实现。

尽管 2025 年 FCF 增长 73.8%,2026 年预计再增长 148.7%,但 TXN 的市场价格为 188.29 美元,低于 2024 年 12 月的收盘价 187.51 美元,这意味着在自由现金流引擎从根本上重新评级的同时,该公司的股价并没有变动。

谢尔曼晶圆厂以高产率超前运行,Lehi 65 纳米过渡完成,28 纳米节点年底投产,所有这些都证实了 TIKR 模型对 2026 年 64.7 亿美元 FCF 的预期;TIKR 的中值目标是 391.75 美元。

首席执行官哈维夫-伊兰(Haviv Ilan)在 3 月 4 日的摩根士丹利会议上证实,工业 "距离趋势线如此之远"--市场仍比 2022 年的峰值低 25%--这表明盈利复苏尚未达到自然上限。

Silicon Labs 交易预计将于 2027 年上半年获得中国监管部门的批准,这是打破 TIKR 模型协同效应时间表的唯一变量;如果被拒绝或审查时间过长,每年 4.5 亿美元的协同效应数字就会崩溃,并被迫进行全额债务融资交易,无法抵消 COGS 收益。

德州仪器的 2026 年第一季度财报将首次证实,工业领域的广泛订单改善是否能维持到春节过后;数据中心占总收入的比例将超过 12%,工业领域将保持两位数的同比增长。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资德州仪器?

您应该投资德州仪器公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 TXN 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 X。无需信用卡。只需您自己决定所需的数据。