EV/Revenue 比率是多少?

EV/Revenue 比率,即企业价值与收入比率,在分析尚未盈利的 公司(如早期科技公司或盈利不稳定的企业)时,是一个特别有用的估值倍数。

通过将重点放在收入上,EV/收入比率可以概括出投资者将为公司的每一美元销售额支付多少钱,而与企业当前的盈利能力无关。

EV/Revenue 比率考虑了公司的债务,可以更全面地反映公司的估值。

如何计算 EV/收入?

企业价值/收入比率是用企业的企业价值(EV)除以公司的年收入:

EV / 收入 = 企业价值 / 收入

在哪里?

- 企业价值 (EV)=市值+ 总债务 – 现金及现金等价物 + 优先股 + 少数股东权益

- 收入= 过去 12 个月报告的总收入(适用于追踪的 LTM EV/收入)或未来 12 个月的预计收入(适用于远期的 NTM EV/收入)。

计算示例:

举例来说,如果这是谷歌的企业价值和未来 12 个月的预计收入:

- 企业价值 (EV)= 19,240 亿美元

- 新台币收入= 3 670 亿美元

那么,谷歌的 NTM EV/Revenue 将为 5.2 倍。

NTM EV/Revenue = 19,240 亿美元/3,670 亿美元

NTM EV/Revenue = 5.2x

前瞻与跟踪 EV/Revenue

EV/Revenue 比率既可以在追踪(LTM)基础上计算,也可以在远期(NTM)基础上计算。了解这两个指标之间的区别非常重要:

- LTM(过去 12 个月)EV/收入:该比率使用的是过去 12 个月的尾随收入。这一指标很有帮助,因为它能让我们了解企业是如何根据实际实现的收入进行估值的。

- NTM(未来 12 个月)EV/收入:该比率使用的是公司未来 12 个月的预计或远期收入,提供了一种前瞻性视角。通过这一指标,可以了解投资者对公司未来增长预期的定价情况。一般来说,我们更倾向于使用 NTM 数据。

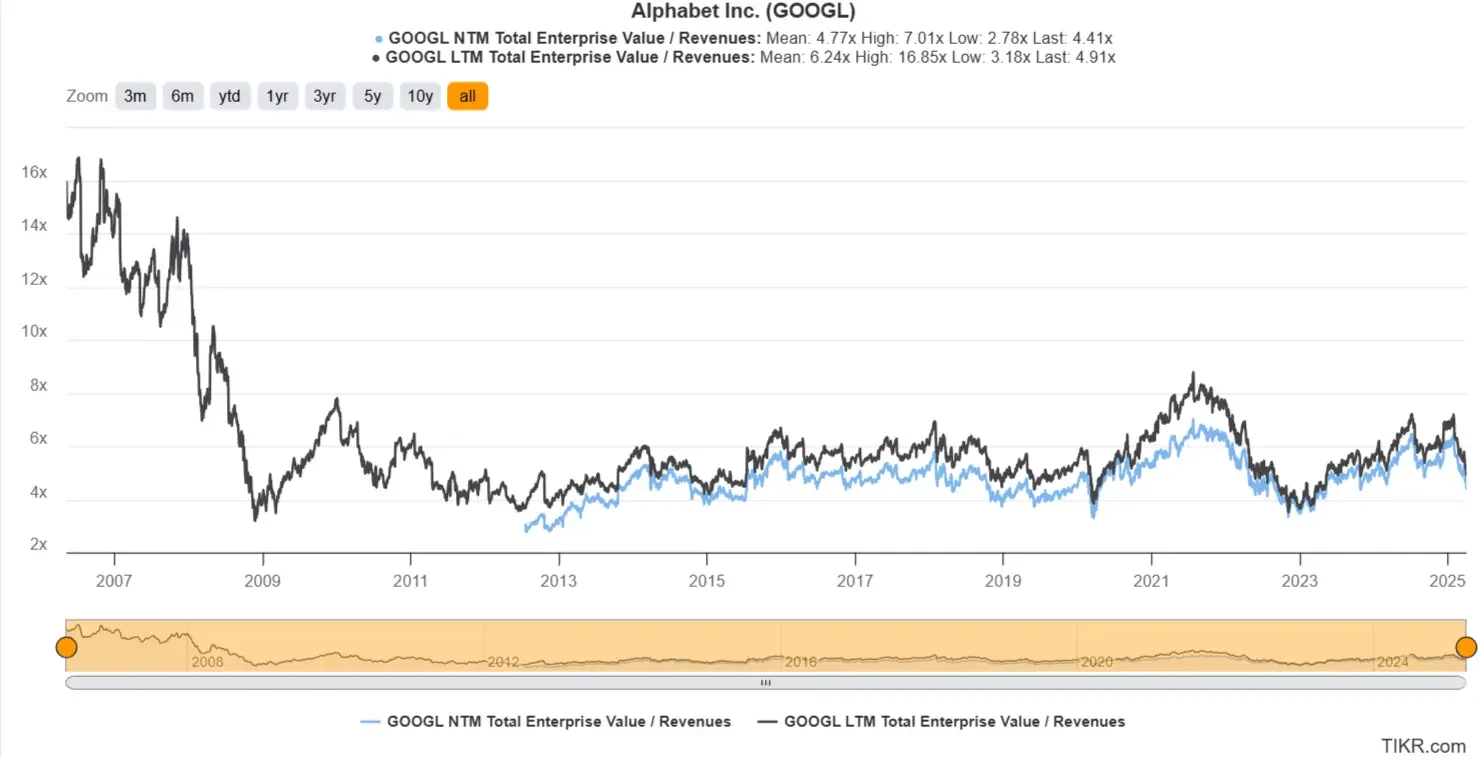

举例说明:谷歌的 NTM 与 LTM EV/Revenue 比率对比

根据过去 12 个月总计 3283 亿美元的营收计算,谷歌的 LTM EV/Revenue 比率为 5.9 倍。相比之下,根据谷歌未来 12 个月的预计收入约 3,671 亿美元计算,谷歌的 NTM EV/Revenue 比率为 5.3 倍:

由于分析师预计谷歌明年的营收将会增长,因此谷歌的新台币市值/营收比低于其长期市值/营收比,从而使该公司在前瞻性基础上看起来相对更实惠。

我们一般倾向于使用 NTM 估值倍数,因为研究公司未来 12 个月的预期有助于投资者根据公司的未来增长预期更好地评估公司的估值。

什么是良好的 EV/收入?

确定什么是 “好的 “EV/Revenue 比率取决于几个因素,包括公司的盈利能力、行业、增长前景和当前的市场条件。以下是影响公司 EV/Revenue 比率的一些因素:

- 行业比较:在某些行业,如科技或制药业,公司可能因高增长预期而拥有较高的 EV/Revenue 比率。例如,一家 EV/Revenue 比率为 10 的科技公司,如果收入增长迅速,可能会被认为估值合理。另一方面,在公用事业等较为稳定、低增长的行业,EV/R 收入比为 3 可能会被认为偏高。

- 增长预期:较高的企业价值/收入比率通常意味着市场预期收入将大幅增长。如果公司有望在市场中占据主导地位,收入大幅增长,那么高比率可能是合理的。

- 盈利能力:盈利能力较高的公司通常具有较高的 EV/Revenue 比率,因为它们每赚取一美元收入,就能产生更多收入。当一家公司持续提供强劲的利润率时,投资者通常愿意支付溢价,从而导致较高的 EV/Revenue 倍率。相反,盈利能力较低的公司可能会以较低的 EV/Revenue 倍率进行交易。

- 经济周期:EV/Revenue 比率随市场起伏而变化。在牛市中,该比率通常会上升,因为投资者通常愿意为股票支付更高的价格。另一方面,该比率在熊市中往往会下降,因为投资者会失去信心,更加谨慎地对待股票。

EV/Revenue 比率如何显示股票价值是否过高或过低

EV/Revenue 比率是确定股票价值被高估或低估的重要工具:

估值过高:

- 如果某只股票的市盈率/收益率明显高于其 5 年平均值,或者与其行业同类公司相比明显偏高,那么这只股票可能被高估了,尤其是如果其收入或利润率的增长并不能证明其溢价交易是合理的。这种高比率通常假定公司能保持或加快收入增长,但如果公司未能达到这些预期,股价就会大幅下跌。

举例说明: 假设一家医疗保健行业的公司的市盈率/收益率为 15 倍,而其同行的平均市盈率约为 5 倍。如果该公司的收入增长率与同行持平或低于同行,且利润率相似,这可能表明该公司的股价被高估了,因为市场可能对不切实际的增长预期进行了定价。

价值被低估:

- 如果某只股票的市盈率/收益率低于其 5 年平均值或行业同类公司,那么它的价值可能被低估了,尤其是当它具有强劲的收入增长前景、利润增长前景或所处行业具有较高的进入壁垒时。此外,周期性行业的公司在经济低迷时期往往拖尾比率较低,这为预期市场反弹的投资者提供了有吸引力的机会。

举例说明:一家软件公司的市盈率/收益率为 4 倍,而其竞争对手的平均市盈率为 10 倍。如果与同行相比,该公司的收入增长和盈利能力预期良好,那么低比率可能表明其股价被低估了。

什么是高 EV/Revenue 比率?

高 “EV/收入比率是相对的,因为它因行业而异,并取决于公司的增长预期和盈利能力。然而,如果一只股票的交易价格远高于其 5 年平均 EV/Revenue 倍率,或者其倍率在过去一年中大幅上升,而增长或盈利能力却没有相应提高,那么这只股票可能被高估了。如果公司的定价大大高于其通常的估值水平,而增长或盈利能力预期却没有提高,那么该股票可能被高估了。

什么是低 EV/收入比?

同样,我们也很难确定一个 “低 “的 EV/Revenue 比率,因为不同股票的交易比率自然不同,这取决于它们的预期增长、盈利能力等。不过,如果一只股票的盈利能力和增长预测都很强,但该公司的交易价格却低于其 5 年或 1 年的平均 EV/Revenue 倍率,这通常表明该公司的价值可能被低估了。这可能表明该公司的价值被低估了。

常见问题部分

EV/Revenue 的倍数是多少?

企业价值/收入倍数是将公司的企业价值(EV)与其收入进行比较。它用于评估投资者愿意为公司创造的每一美元收入支付多少钱。

如何计算 EV/收入倍数?

企业价值/总收入倍数是用企业价值除以总收入计算得出的。计算公式为

EV/Revenue = 企业价值/收入

什么时候 EV/Revenue 倍率最有用?

在评估可能尚未盈利的早期或高增长公司时,EV/Revenue 倍数最为有用。它可以帮助投资者比较估值,而无需依赖盈利,因为盈利可能是负数或不稳定的。

EV/Revenue 倍率与 Price/Sales 比率有何不同?

估值时,EV/Revenue 倍数包括债务和股权,而 Price/Sales 比率只考虑市值。因此,在比较不同资本结构的公司时,EV/Revenue 是一个更全面的指标。

什么是高或低的 EV/Revenue 倍数?

较高的 EV/Revenue 倍率可能表明强劲的增长预期或市场乐观情绪,而较低的倍率则可能表明价值被低估或增长前景较弱。解释取决于行业规范和公司的财务前景。

TIKR 外卖

EV/Revenue 比率是一个有用的估值指标,显示投资者为公司每 1 美元的收入支付了多少钱。

这一比率对于评估盈利能力参差不齐的公司(如早期科技股)尤其有用。

TIKR 终端提供业界领先的 10 万多只股票的财务数据,因此,如果您想为自己的投资组合寻找最佳股票,就一定要使用 TIKR!

免责声明

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们旨在提供信息丰富、引人入胜的分析,帮助个人做出自己的投资决定。TIKR 和我们的作者均不持有本文提及的任何股票。感谢您的阅读,祝您投资愉快!