达维塔股票的关键数据

- 过去一周表现: -0.03

- 52 周区间: 101 美元至 159.4 美元

- 当前价格: 150.7 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 股票估值是什么?

发生了什么?

对于一家在美国和国际上运营着 3,200 家肾脏护理诊所的透析公司来说,DaVita 的价值护理部门首次实现盈利,其业绩指导超出了人们最近的记忆,单周股价从 101.00 美元的 52 周低点飙升 29% 至目前的 150.72 美元,这一切都预示着该公司的复苏论调不再是投机性的。

2 月 2 日,巴克莱银行将 DVA 的目标股价从 143 美元上调至 158 美元,此前该公司公布的第四季度调整后每股收益为 3.40 美元,而 IBES 的预期为 3.16 美元,季度收入为 36.2 亿美元,比 34.97 亿美元的共识值高出约 1.2 亿美元。

DaVita 2026 年调整后每股收益指导中间值为 14.30 美元,比盈利前分析师一致预期的 12.65 美元高出 13%,这主要得益于 2025 年 4 月勒索软件攻击造成的每次治疗 4500 万美元的收入减少、报销率提高,以及综合肾脏护理部门首次实现盈利,该部门负责管理基于风险的合同,每年的患者支出约为 56 亿美元。

DaVita 还于 2 月 2 日宣布向全国性家庭医疗服务提供商Elara Caring 投资 2 亿美元,作为少数股权投资,与 Ares Private Equity 合作建立肾脏专科家庭医疗模式,旨在减少 DaVita 大约四分之一使用家庭医疗服务的患者的住院次数和错过治疗的次数。

首席财务官乔尔-阿克曼(Joel Ackerman)在2025 年第四季度的财报电话会议上表示:"根据我们目前的资本分配计划,并消除对 Mozarc 投资带来的不利因素,我们认为有机会超过 8%-14%的长期调整后每股收益指导。

DaVita 的三年路线图目标是:调整后营业收入每年增长 3% 至 7%;到 2029 年左右,通过在现有患者中采用 GLP-1 技术、部署中等截断透析器以及将流感疫苗接种率从目前的 80% 恢复到 90% 以上,使治疗量恢复到至少 2% 的增长速度;所有这一切都以每年 10 亿至 12.5 亿美元的自由现金流和 2025 年以约 18 亿美元退市近 1300 万股股票的回购计划为支撑。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--使用 TIKR 免费实时跟踪分析师评级变化 → 华尔街对 DVA 的看法

华尔街对 DVA 股票的看法

随着赎金软件对每次治疗收入的 4500 万美元拖累消失,以及 2025 年执行的 18 亿美元回购计划带来的股票数量继续缩减,第四季度盈利增长和 2026 年指导重置直接证明了 TIKR 今年 30.6% 归一化每股收益增长的预测是正确的。

TIKR 的共识预测正常化每股收益将从 2025 年的 10.78 美元上升到 2026 年的 14.08 美元和 2027 年的 16.33 美元,这主要得益于美国透析利润率的持平到增长、综合肾脏护理公司(IKC)首次实现盈利并产生了 2200 万美元的调整后营业收入,以及曾拖累其他收入项目的透析技术合资企业 Mozarc 损失的消除。

覆盖 DVA 的 9 位分析师中有 7 位给予 "持有 "评级,1 位给予 "买入 "评级,1 位给予 "跑赢大盘 "评级,但 151.71 美元的平均目标价与目前的 150.72 美元相比仅有 0.7% 的上涨空间。

126.00 美元的分析师低目标值与 190.00 美元的高目标值之间的价差反映了财报电话会议中已经引入的两个变量的真正不确定性:4000 万美元的 ACA 保险费税收抵免不利因素(首席财务官乔尔-阿克曼(Joel Ackerman)表示,第一季度财报电话会议将澄清这一不利因素),以及治疗量向 2% 的长期目标恢复的速度。

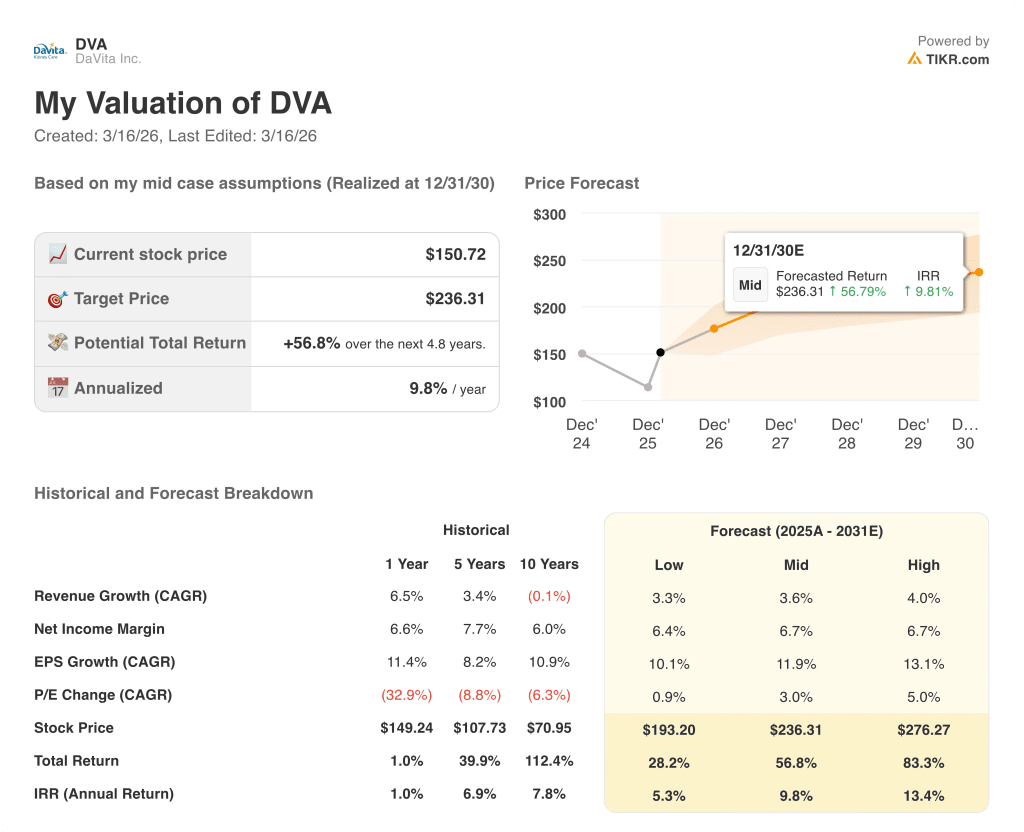

估值模型说明了什么?

TIKR 的中期目标为 236.31 美元,这意味着 4.8 年的总回报率为 56.8%,年化内部收益率为 9.8%,到 2030 年的收入年均复合增长率为 3.6%,每股收益年均复合增长率为 11.9%。

市场将 DVA 定义为一家增长缓慢的透析公用事业公司,但 TIKR 的模型却将其到 2029 年的正常化每股收益定为 23.53 美元,即使没有销量的恢复,正在进行的回购计划也使这一数字在结构上是可以实现的。

IKC 比 2021 年资本市场日设定的 2026 年计划提前一年实现盈利,这证实了 TIKR 预测背后的运营能力,管理层指导 IKC 在 2200 万美元的基础上,在 2026 年实现营业收入增长 2000 万美元。

阿克曼在 3 月 2 日的TD Cowen 会议上表示,股价下跌 "是由投资者推动的","我们的故事没有改变",这表明管理层认为最近的低谷是情绪失调,而不是基本面失调。

关键的风险在于 ACA 强化保费税收抵免到期:如果效果率令人失望,4,000 万美元的逆风被证明更接近 2027 年的 7,000 万美元指导值,那么 TIKR 每次治疗收入增长 1%-2%的假设将被打破,每股收益复合曲线将被压缩。

2026 年第一季度的财报电话会议是最近的催化剂,特别是 ACA 交换病人的生效率和更新的每次治疗收入轨迹,阿克曼证实,这将决定 4000 万美元的 APTC 逆风是保持还是扩大。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 DaVita Inc.

您应该投资 DaVita 公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 DVA 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 DaVita Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 DVA 股票 → 免费使用专业工具分析 TIKR 上的 DVA 股票 → 免费使用专业工具分析 TIKR 上的 DVA 股票