COP 股票的关键统计数据

- 本周表现5%

- 52 周区间: 80 美元至 128 美元

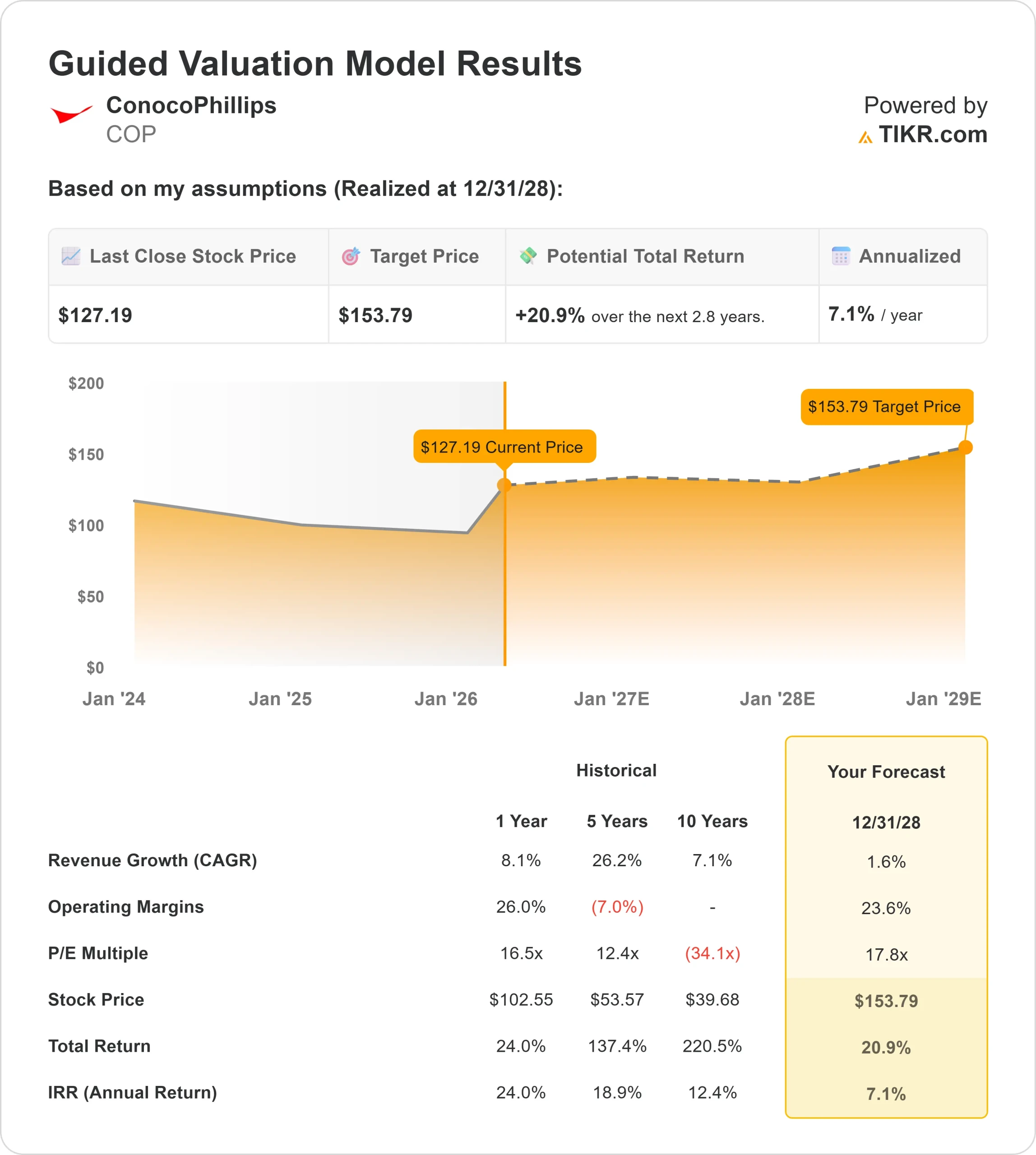

- 估值模型目标价:154 美元

- 隐含升幅: 21

使用 TIKR 分析您最喜欢的股票,如康菲石油公司(免费) >>>

发生了什么?

康菲石油公司(ConocoPhillips)股票本周上涨约5%,收于每股127美元附近,主要原因是原油价格上涨提高了上游生产商的预期收益和自由现金流,而这与大宗商品价格直接相关。

随着油价趋于稳定,长期供应限制收紧,全球投资有限,稳定的需求支撑着更持久的定价环境,该公司股票成为整个能源市场情绪改善的直接受益者。

随着油价走高,投资者对整个行业的利润预期进行了重新定价,推动股价与埃克森美孚和雪佛龙等竞争对手一起走高,不过康菲石油公司因其纯粹的上游业务和较低成本的资产基础而脱颖而出,这使其能够产生更强的自由现金流利润率,而不会受到炼油风险的影响,因为炼油风险会稀释综合同行的回报。

本周,内部人士活动和机构定位为这一举动增添了更多背景。首席执行官莱恩-兰斯(Ryan Lance)以约 50 美元的价格行使了 50.68 万股股票,并以 127 美元的均价出售,获得约 6500 万美元的收益,而执行副总裁尼古拉斯-奥尔德斯(Nicholas Olds)以约 127 美元的价格出售了 6994 股股票,获得约 888000 美元的收益,在此之前,安德鲁-伦奎斯特(Andrew Lundquist)等高管在 3 月份出售了 34500 股股票,获得约 410 万美元的收益。

与此同时,机构持股仍保持在约 82% 的高位,其中 Hamlin Capital Management 减持了 5.3% 至约 144 万股,Davis Selected Advisers 增持至约 160 万股,WBI Investments 增持超过 600% 至约 22,000 股,反映出基金活动喜忧参半,但仍持支持态度。

该公司还宣布,将于 2026 年 4 月 30 日召开第一季度财报电话会议,为下一步更新产量、定价和资本回报率提供关键催化剂。

由于油价保持坚挺,资本纪律仍是整个行业的优先事项,与更多元化的能源公司相比,康菲石油公司越来越被视为一个稳定的自由现金流创造者,这有助于支撑该股本周的涨势。

COP 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR):1.6

- 运营利润率:23.6

- 退出市盈率: 17.8 倍

2022 年飙升后增长趋于正常,反映了油价的周期性而非结构性的销量扩张。

推动收益的是利润的持久性和资本效率,因为公司的低成本供应基础使其即使在油价稳定的环境下也能产生强劲的自由现金流,而不像成本较高的同行对油价下跌更为敏感。

在未来 12 个月里,业绩可能会受到实际油价、持续的全球能源需求以及规范的资本分配,特别是公司如何平衡再投资和股东回报等因素的影响。

回购和分红仍然是业绩的核心,因为多余的现金流将返还给投资者,即使产量没有大幅增加,也能支持每股收益的增长。

从目前的水平来看,康菲石油公司的价值被适度低估,未来的业绩表现将受到大宗商品定价优势、与同行相比的成本优势以及持续产生的自由现金流的驱动。

康菲石油的股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出康菲石油的潜在股价或任何股票的价值。

只需输入三个简单的信息即可:

- 收入增长

- 运营利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。