Arm 股票的关键统计数据

- 52 周区间: 100 美元至 428 美元

- 当前价格: 393 美元

- 市场平均目标价: 245 美元

- 最高目标价:500 美元

- 分析师共识:21 人买入,7 人跑赢大盘,10 人持有,1 人跑输大盘

- TIKR 目标模型(2031 年 3 月):$1,773

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → ARM 股票大涨 277%。

收益创纪录,AGI CPU 需求激增 20 亿美元,ARM 股价大涨 277

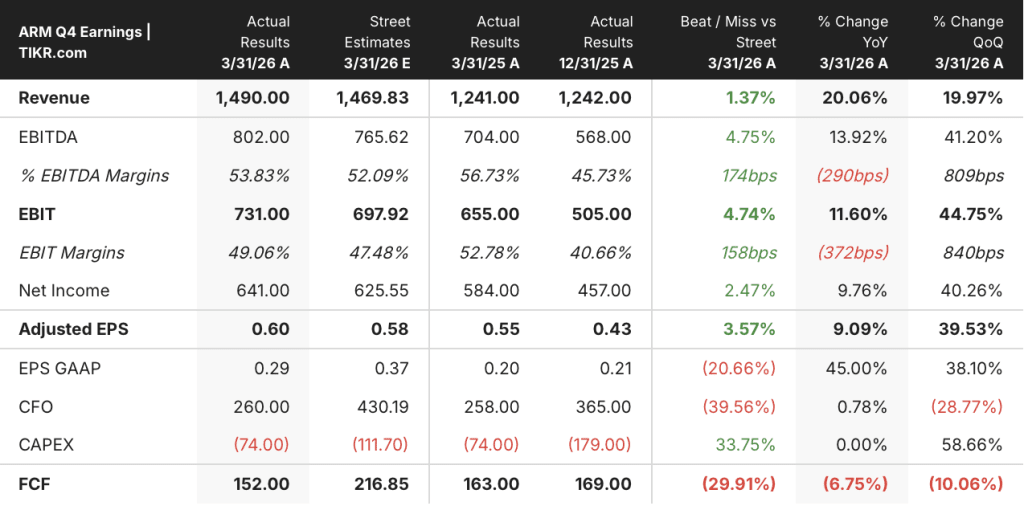

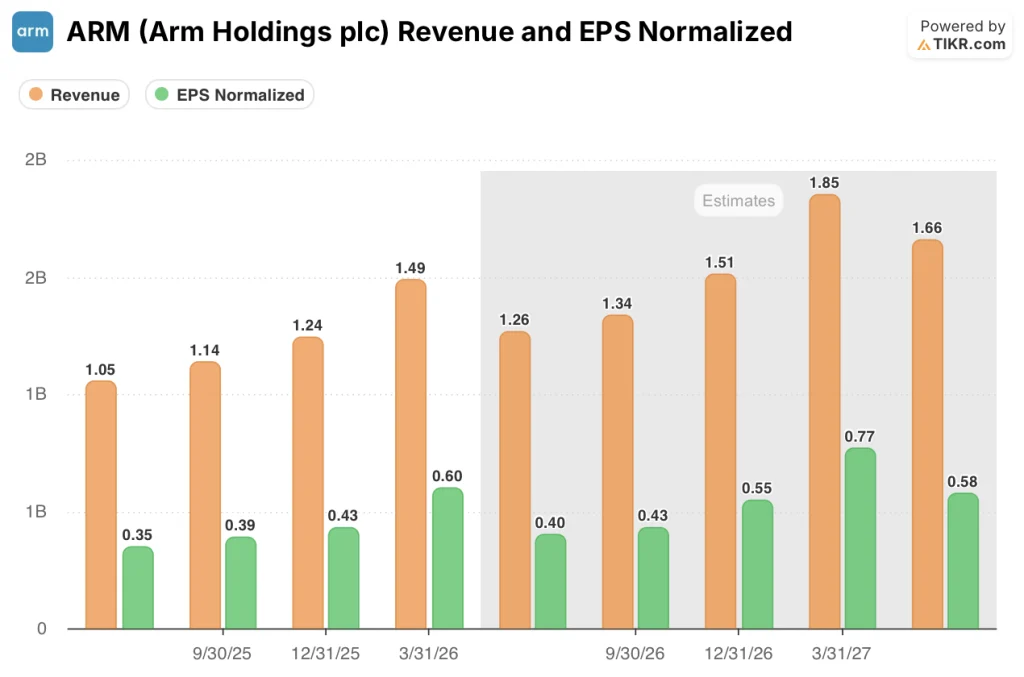

Arm Holdings(ARM) 在 2026 财年第四季度实现了创纪录的季度和财年业绩,营收达到 14.9 亿美元,同比增长 20%,全年营收总额达到 49.2 亿美元,这是该公司自 2023 年上市以来连续第三年实现 20% 以上的增长。

该股今年迄今为止飙升的 277% 并非单一催化剂的作用。

它是三个复合发展的累积:在公司 3 月份的 Arm Everywhere 活动中推出了 Arm AGI CPU,随后在 2027 财年和 2028 财年将客户需求翻了一番,从 10 亿美元增加到 20 多亿美元,以及在 6 月初的 Computex 上赢得了大量生态系统客户,包括甲骨文和 ByteDance。

ARM 首席执行官 Rene Haas 在 第四季度财报电话会议上表示:"方向是明确的。客户希望 Arm 成为人工智能数据中心的中心。

AGI CPU 不是授权产品。

它是专为代理型人工智能工作负载打造的硅成品,拥有 136 个 Neoverse V3 内核,采用机架式架构,每机架性能是 x86 的 2 倍以上,每千兆瓦可减少高达 100 亿美元的人工智能数据中心资本支出。

Meta 是主要的合作开发伙伴,目标是在 Arm 基础架构上为超过 30 亿用户提供个人超级智能。

Cloudflare、SAP、SK Telecom、Cerebras、OpenAI和Rebellions也已承诺使用该平台。在英伟达全球技术大会(NVIDIA GTC)上,英伟达发布了Vera:基于Arm的下一代CPU,每块芯片有88个内核,内置在专用的256芯片机架中,用于代理人工智能协调。

数据中心版税业务正在并行发展,而不是被蚕食。

在大规模部署基于 Arm 的定制芯片的超大规模企业的推动下,数据中心特许权使用费收入在 2026 财年第四季度同比增长了一倍多:AWS 采用 Graviton,谷歌将其 TPU 8t 和 8i 训练和推理芯片与定制的 Arm Axion CPU 搭配使用,性能提高了 80%,微软推进了其基于 Arm 的 Cobalt 计算平台。

哈斯在电话会议上表示,预计 2027 财年数据中心特许权使用费将再次同比翻番。

全年授权收入达到 23.1 亿美元,同比增长 25%,年化合同价值同比增长 22%,这表明即使在硅产品成为头条新闻的情况下,基础授权业务的发展势头也没有减弱。

6 月 1 日,英伟达(Nvidia)在台北国际电脑展(Computex)上发布了 RTX Spark,将基于 Arm 的 PC 芯片定位为 Windows PC 上本地 AI 代理的引擎,推动 ARM 股价单日上涨约 14%,英伟达和苹果的处理器架构中都嵌入了 Arm 的芯片技术。

查看华尔街在市场其他投资者涌入之前提升股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → ARM 股票在市场其他投资者涌入之前提升评级的确切时间。

分析师对 ARM 股价上涨 277% 后的看法

分析师对ARM股票的看法:市场严重分裂,这种分裂是结构性的。

在目前的共识表中,ARM 股票获得 21 个买入评级、7 个跑赢大盘评级、10 个持有评级、1 个跑输大盘评级和 2 个卖出评级,平均目标价约为 245 美元,街道最高价为 500 美元,均远低于目前接近 369 美元的价格。

这是一种不寻常的配置:买入者占多数,而平均目标价与实际股价相比,意味着大约 38% 的下跌空间。

6 月 4 日,瑞穗将其目标股价上调至 500 美元,理由是来自 Computex 的代理人工智能尾风正在加速,包括甲骨文和 ByteDance AGI CPU 的加入以及 RTX Spark PC 的合作,同时维持 "跑赢大盘 "评级。

持有阵营不看好该公司的业务。

他们看跌的是入市价格:该股在五个月内涨了三倍,6月5日公布的最高目标价为72美元,低于当前价格。

2027 财年第一季度的一致营收预期约为 12.6 亿美元,同比增长约 20%,其中特许权使用费和授权收入预计增长约 20%。

对于整个 2027 财年,Jason Child 预计每个季度的特许权使用费增长率约为 20%,下半年的特许权使用费增长率约为 60%。

2027 财年第一季度每股收益预计为 0.40 美元正负 0.04 美元,同比增长约 14%。

由于 AGI CPU 生产硅片的收入从 2027 财年第四季度开始着陆,并持续到下一财年,因此在估算表中,前瞻性收入轨迹急剧加速:一致预计 2027 财年第三季度收入约为 15.1 亿美元,2027 财年第四季度约为 18.5 亿美元,2028 财年第一季度约为 16.6 亿美元。

牛市和熊市的共同矛盾是:AGI CPU 的供应链能力。

哈斯证实,Arm 有超过 20 亿美元的需求,但在从台积电获得额外晶圆供应和从 Socionext 获得封装能力的同时,仍维持 10 亿美元的收入指导。

ARM 的收入规模与 AMD 和英特尔相比存在折扣:AGI CPU 是实现平价的唯一途径

ARM 2026 财年第四季度的季度营收为 14.9 亿美元,仅为 AMD 同期营收 99.2 亿美元和英特尔同期营收 124.3 亿美元的一小部分,这使得 ARM 的溢价估值完全具有前瞻性。

AMD 2026 年 6 月的营收预计约为 113 亿美元,9 月约为 124 亿美元,12 月约为 156 亿美元,2027 年 3 月约为 164 亿美元,2027 年 6 月约为 178 亿美元。

英特尔的收入预计在 2026 年 6 月约为 144 亿美元,到 2027 年 6 月基本持平,约为 159 亿美元,这表明收入将趋于稳定,而不是加速增长。

这一高点将英特尔与 ARM 和 AMD 划分为不同的类别:规模大但不增长,而且不参与代理人工智能 CPU 市场的远期收入竞争。

ARM 的远期收入在 2026 年 6 月约为 13 亿美元,9 月约为 13 亿美元,12 月约为 15 亿美元,2027 年 3 月约为 19 亿美元,2027 年 6 月约为 17 亿美元。

到 2027 年 3 月,ARM 的季度收入预计约为 19 亿美元,与 AMD 同期约 164 亿美元的收入预计相比,ARM 的季度收入仍然少了约 9 倍。

ARM 估值溢价的全部依据是 AGI CPU 将在未来四到五年内缩小这一差距,而不是未来四个季度。

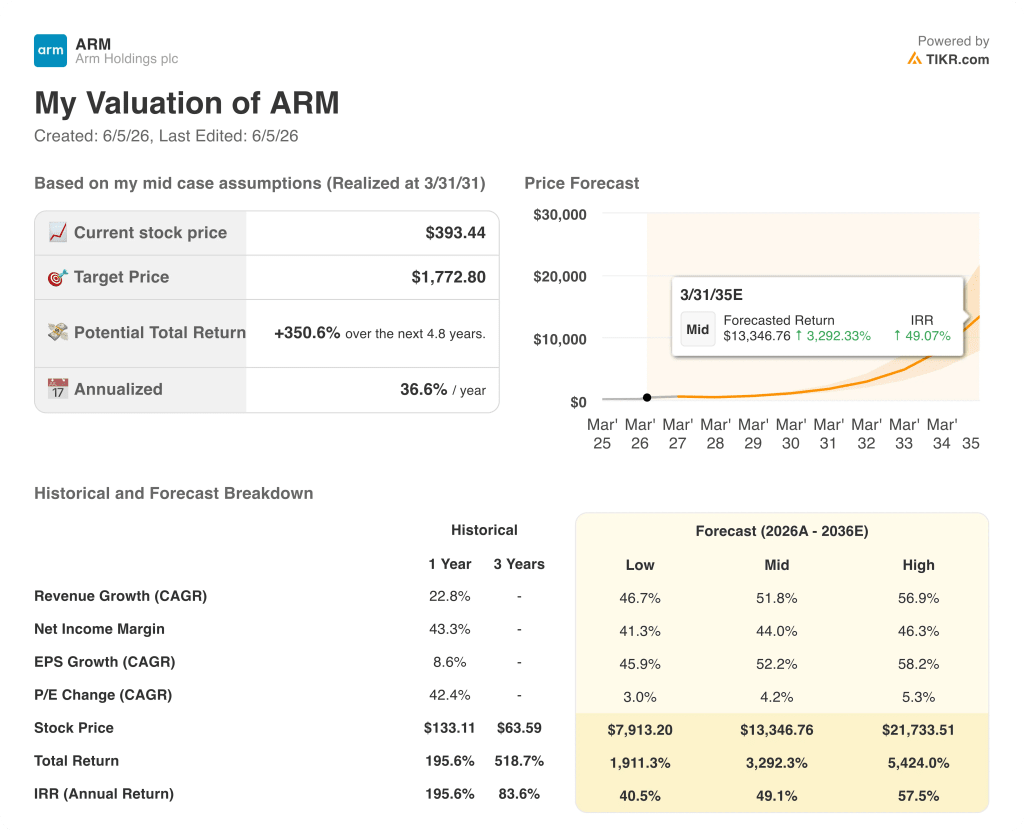

2026 年 ARM 的股价是否被低估?TIKR 模型的结论

TIKR 的基本情况是,到 2031 年 3 月,Arm Holdings 的估值约为 1,773 美元,这意味着总回报率从当前的 369 美元约为 351%,或在约 4.8 年的时间里年化回报率约为 37%。

从任何近期基本面筛选来看,ARM 股票的价值都没有被低估。但 TIKR 模型并非短期模型。

该模型围绕着一个假设建立,即到 2036 年,收入年复合增长率约为 52%,净利润率趋近于 44%,每股收益年复合增长率约为 52%,并以一种情况为基础:即到 2031 财年,Arm 所宣称的 150 亿美元 AGI CPU 收入目标和 100 亿美元 IP 业务目标均能实现。

这就是股价所蕴含的张力。目前 369 美元的股价并不是按照市场的 245 美元平均目标定价的。它是以 TIKR 中值为定价依据,部分考虑了执行风险,特别是供应链升级和 AGI CPU 收入从 2027 财年第四季度最初的约 9000 万美元向 2031 财年所需的数十亿美元运行速度的扩张速度。

根据 TIKR 模型构建的情景计算:如果收入增长率约为 47%,净利润率保持在 41% 附近,那么到 2031 年 3 月,低端情景的价格约为 7913 美元,总回报率约为 1911%,年内部收益率约为 41%。中值情况下,收入增长率约为 52%,利润率为 44%,价格约为 13347 美元,内部收益率约为 49%。高方案的收入增长率约为 57%,利润率约为 46%,收益约为 21,734 美元,内部收益率约为 58%。

所有三种情况都远远高于当前价格,这意味着问题不在于是否相信 ARM 的长期增长故事。问题在于供应链、CPU 出口到中国的监管背景以及超级分频器的采用速度是否能在模型假设的时间范围内实现增长轨迹。

哈斯本人在 Computex 上表示,鉴于难以确定具体的性能门槛,禁止向中国出口人工智能 CPU "几乎是不可能的",这为监管风险提供了一些缓冲。但供应限制是实实在在的,而且是自认的:每一个单位的需求得不到满足,就意味着四分之一的收入不能如期到位。

ARM 股价为 369 美元,如果投资者相信供应链能在需求窗口关闭前解决问题,ARM 股价与 TIKR 中值相比才算合理。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利预测和营收惊喜 → ARM 股票现在是否值得买入?

ARM 股票现在值得买入吗?

分析师一致认为 ARM 股票买入居多,有 21 个 "买入 "评级和 7 个 "跑赢大盘 "评级,但市场平均目标价约为 245 美元,比当前 369 美元的价格低约 38%。

TIKR 的基本目标是到 2031 年 3 月达到约 1,773 美元,这意味着总回报率约为 351%,年化收益率约为 37%,这与 Arm 到 2031 财年达到 150 亿美元的 AGI CPU 和 100 亿美元的 IP 收入目标相吻合。

ARM 股票的目标价格是多少?

ARM 股票的市场平均目标价约为 245 美元,最高目标价为 500 美元。2026 年 6 月 4 日,瑞穗(Mizuho)将目标价上调至 500 美元,理由是 Computex 的发展,包括甲骨文(Oracle)和字节舞动(ByteDance)加入 AGI CPU 平台。

基于收入年复合增长率约为 52% 和净利润率约为 44% 的假设,TIKR 中值模型的目标是到 2031 年 3 月达到约 1,773 美元。

您应该投资 Arm Holdings plc 吗?

要想知道答案,唯一的办法就是亲自查看相关数据。TIKR 允许您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 Arm Holdings 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Arm Holdings。无需信用卡。只需您自己决定所需的数据。