微软股票的关键统计数据

- 52 周区间: 356 美元至 555 美元

- 当前价格: 428 美元

- 平均目标价: 561 美元

- 最高目标价:870 美元

- 分析师共识: 40 位买入,13 位跑赢大盘,3 位持有

- TIKR 目标模型(2030 年 6 月):872 美元

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 微软的人工智能业务创下历史新高。

26财年第三季度Azure增长40%,微软人工智能业务ARR达370亿美元

微软公司(MSFT)4月29日发布了创纪录的第三季度财报,微软云收入超过540亿美元,按固定汇率计算,Azure同比增长40%,但进入6月后,微软股价仍比华尔街平均目标价低近23%。

该公司 3 月份季度总营收达到 829 亿美元,同比增长 18%,超过了预期目标,在营收、营业收入和每股收益方面均超出分析师预期。

不可否认,人工智能收入是本季度的头条新闻。

MSFT 的人工智能业务年化收入超过 370 亿美元,同比增长 123%,首席执行官萨蒂亚-纳德拉(Satya Nadella)将这一数字视为平台转变的开始,而不是产品周期的开始。

"纳德拉在2026年第三季度财报电话会议上对分析师说:"我们正处于一个最重要的平台转变的开端,随着代理激增并成为主流工作负载,整个技术堆栈都将发生变化。

Microsoft 365 Copilot付费席位突破2000万个,同比增长250%,是该产品推出以来增长最快的一个季度。

本季度还显示出公司业务模式正在发生转变的早期结构性证据:近60%的Copilot服务客户现在购买的是基于使用量的信用额度,而不是固定座位许可,GitHub也宣布从6月1日起过渡到基于使用量的定价。

本季度资本支出为 319 亿美元,环比有所下降,其中约三分之二分配给了 GPU 和 CPU 等短期资产,这些资产可转化为近期收入能力,而不是影响季度自由现金流数字的长期基础设施。

商业剩余履约义务达到 6,270 亿美元,在不包括 OpenAI 承诺的情况下,同比增长 26%,代表着季度收益快报所掩盖的密集的前瞻性收入积压。

首席财务官艾米-胡德(Amy Hood)预计,26 财年第四季度的营收为 867 亿至 878 亿美元,并预计与上半年相比,Azure 在 2026 财年下半年的发展速度将略有加快。

该公司还透露,预计 26 财年全年资本支出约为 1900 亿美元,其中包括约 250 亿美元的组件价格影响,这也是今年投资者焦虑的主要原因。

胡德表示,公司预计 27 财年的收入和营业收入将继续保持两位数增长。

本季度的其他催化剂还包括:5 月底宣布的一笔 97 亿美元的五角大楼企业软件交易、微软 Build 展示的 Project Solara 和全新 Surface RTX Spark Dev Box、与梅奥诊所(Mayo Clinic)建立的医疗人工智能合作伙伴关系,以及新一代量子芯片 Majorana 2(目标 2029 年实现商业化)的发布。

查看华尔街在市场其他投资者涌入之前提升股票评级的准确时间--免费使用 TIKR 实时跟踪分析师评级变化 → 分析师为何仍持有价值 561 美元的股票?

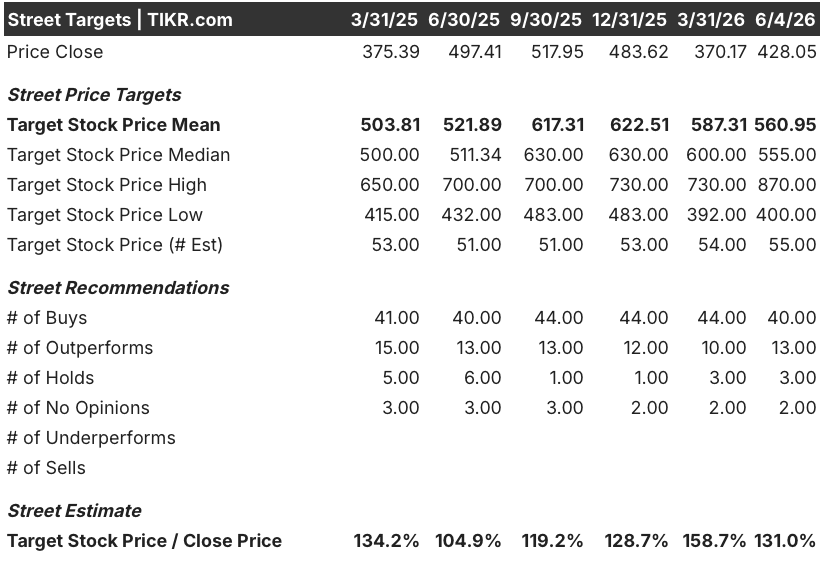

分析师为何仍将 561 美元作为微软股价的平均目标,尽管今年表现不佳?

尽管连续三个季度强劲的云计算执行,微软股价仍从555美元的52周高点下跌了约23%,而分析师的一致看法仍然是压倒性的建设性,因为对远期盈利而言最重要的数字并没有崩溃。

华尔街的观点以收入轨迹为基础:一致预计 6 月季度收入为 877 亿美元,同比增长约 15%,并预计到 2027 财年,收入将加速增长,达到每季度 960 亿至 1,030 亿美元。

这一轨迹并非推测。

它是有积压支持的:6,270 亿美元的 RPO(约 25% 在未来 12 个月内确认)意味着近期合同收入约为 1,570 亿美元,同比增长 39%。

分析师对该公司的走向看法不一。

截至 6 月 4 日,在覆盖 MSFT 的 56 位分析师中,40 位给予买入评级,13 位给予 "跑赢大盘 "评级,在 TIKR 数据中仅有 3 位持有,没有 "跑输大盘 "或 "卖出 "记录。

该公司的平均目标价为 561 美元,这意味着与目前的 428 美元相比有约 31% 的上涨空间,而 870 美元的高端目标价则接近 TIKR 的中端估值模型。

自 2025 年末以来,看跌该公司股票的反驳主要集中在三个方面:全年 1900 亿美元资本支出的利润摊薄、OpenAI 独家结构的解体,以及企业人工智能应用转化为实际使用指标的速度慢于 ARR 数据所显示的风险。

第一种担忧是真实存在的,但被夸大了:26 财年第三季度的运营利润率为 46%,胡德预计 26 财年全年的运营利润率将同比增长约 1 个百分点,其中包括一次性自愿退休计划的成本,考虑到正在进行的基础设施投资规模,这是一个令人信服的结果。

第二种担忧比头条新闻所暗示的更为细微:纳德拉在电话会议上确认,微软在2032年之前将保留对OpenAI IP的免版税访问权,并拥有对其进行开发的全部权利;OpenAI的收入分成协议将持续到2030年;OpenAI仍然是Azure计算的大客户。

第三个问题也是微软股价近期能否重回巅峰的关键所在:每用户的 Copilot 查询量比上一季度增长了近 20%,Copilot 的每周参与度现在与 Outlook 处于同一水平,Dynamics 365 LinkedIn 人才解决方案代理商的年化收入已经超过了 4.5 亿美元,所有这些都表明了真正的采用深度,而不仅仅是座位数的扩张。

在 56 位分析师中,有 53 位对微软的股票持建设性意见,平均目标意味着大约 31% 的上涨空间,微软股票的价格看起来是为人工智能建设永久性地损害经济性的情景而定价的,而本季度的数据则证明了相反的结论。

微软股票营收增长领先苹果,谷歌缩小差距

微软 2026 年 3 月季度的营收增长率为 18.30%,超过了苹果公司(AAPL)的 16.60% 和 Alphabet 公司(GOOGL)的 21.8%,但远期预测图显示的分歧比跟踪数据显示的更有趣。

根据共识预测,MSFT 的营收增长将在 2026 年年中减速至 15%左右,然后在 2027 年 6 月重新加速至 17%,而苹果的增长预计将在 2026 年年末大幅放缓至 6%左右,然后在 2027 年 3 月小幅回升至 11%左右。

Alphabet 是唯一一家在整个前瞻性预期范围内保持结构性较高收入增长率的同行,到 2027 年一直维持在 20% 左右,这也是 MSFT 目前相对于尔街均值目标的价格差距值得注意的原因:该股的收入增长率在 10 分之一到 10 分之几之间,有 6270 亿美元的积压,股价比分析师的共识低 24%,而同行的增长溢价约为 4 个点,股价也没有可比的折扣。

苹果公司在 2026 年 12 月季度的增长减速至 6%,这是图表中最鲜明的对比,也是微软相对定位的最明显论据:市场正在惩罚微软的资本支出周期,而苹果公司面临的需求减速已经被共识定价。

2026 年微软股价是否被低估?TIKR 的 872 美元模型和决定性的资本支出假设

TIKR 的基本模型认为,到 2030 年 6 月,微软的股价约为 872 美元,这意味着与当前的 428 美元相比,总回报率约为 104%,或在约 4 年的时间里,年化回报率约为 19%。

以目前的价格计算,微软的合同积压额为 6270 亿美元,Azure 增长 40%,人工智能 ARR 为 370 亿美元,增长率为 123%,其股价仿佛是资本支出周期将永久消耗其经济效益,而不是建立能力,将需求受限的业务转化为收入加速的业务。

TIKR 模型中的中等情况要求从 2025 年到 2035 年的收入复合年增长率约为 16%,整个期间的净利润率约为 39%,这两者都符合公司 5 年和 10 年的历史业绩以及 RPO 提供的需求可见性。

唯一的矛盾是市盈率:TIKR 的模型预测,在中期情况下,每年的市盈率压缩率约为 4%,这意味着回报情况并不取决于市盈率的扩张,而是取决于盈利增长超过投资者支付意愿的收缩。

如果收入的年均复合增长率约为 14%,利润率趋近 36%,那么 TIKR 的低风险情景表明,到 2035 年,股价将达到约 1119 美元,这意味着在更长的时间跨度内,年化回报率约为 13%。

如果人工智能货币化完全实现,收入年均复合增长率约为 18%,利润率接近 41%,那么高假设情景的股价将达到约 2023 美元,意味着年化回报率约为 21%。中位情况的内部收益率约为 19%,如果积压的需求前景能维持到 2027 年,股价将被有意义地低估到 428 美元。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利预测和营收惊喜 → 微软股票现在是否值得买入?

微软股票现在值得买吗?

分析师一致强烈看好:截至 6 月 4 日,40 位分析师给出了 "买入 "评级,13 位给出了 "跑赢大盘 "评级,3 位给出了 "持有 "评级,平均目标价为 561 美元,这意味着与目前的 428 美元相比有 31% 的上涨空间。

TIKR 的中值模型预测,到 2030 年 6 月,该股价值约为 872 美元,总回报率约为 104%。

对于那些认为 Azure 需求仍然受制于产能而非需求的多年期投资者来说,该股的价值似乎被低估了。

MSFT 股票的目标股价是多少?

截至 2026 年 6 月 4 日,微软股票的街边平均目标价为 561 美元,最高目标价为 870 美元,最低目标价为 400 美元。

TIKR 的模型认为,到 2030 年 6 月,中间值约为 872 美元。TIKR 的分析师人数为 55.00 人,反映出其覆盖面很广,其中 53 位分析师维持买入或跑赢大盘评级。

你应该投资微软公司吗?

要想知道答案,唯一的办法就是亲自查看相关数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出微软公司的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪微软公司。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 X 股票 → 免费使用专业工具分析 TIKR 上的 X 股票 → 免费使用专业工具分析 TIKR 上的 X 股票。