主要收获:

- MSCI 是金融业中一个枯燥乏味、难以触及的行业,分析师认为该股目前还有约 20% 的上涨空间。

- CSX 得益于铁路行业的高准入门槛,使其成为一个稳定、重要的行业。分析师还认为,这只股票目前还有约 20% 的上涨空间。

- 台湾半导体是无可替代的全球芯片领导者,分析师认为该股还有约 40% 的上涨空间。

- 在 TIKR 上免费获取 100,000 多支全球股票的准确金融数据 >>>

有些公司拥有强大的竞争优势,几乎无可替代。

这些企业在各自的行业中占据主导地位,资本回报率高,并保持着宽广的护城河,使自己免受竞争的影响。

以下是三只目前看起来仍被低估的大盘股。前两只股票看起来很强劲,但 3 号股票看起来价值被低估得最厉害,很有可能成为世界上最重要的公司。

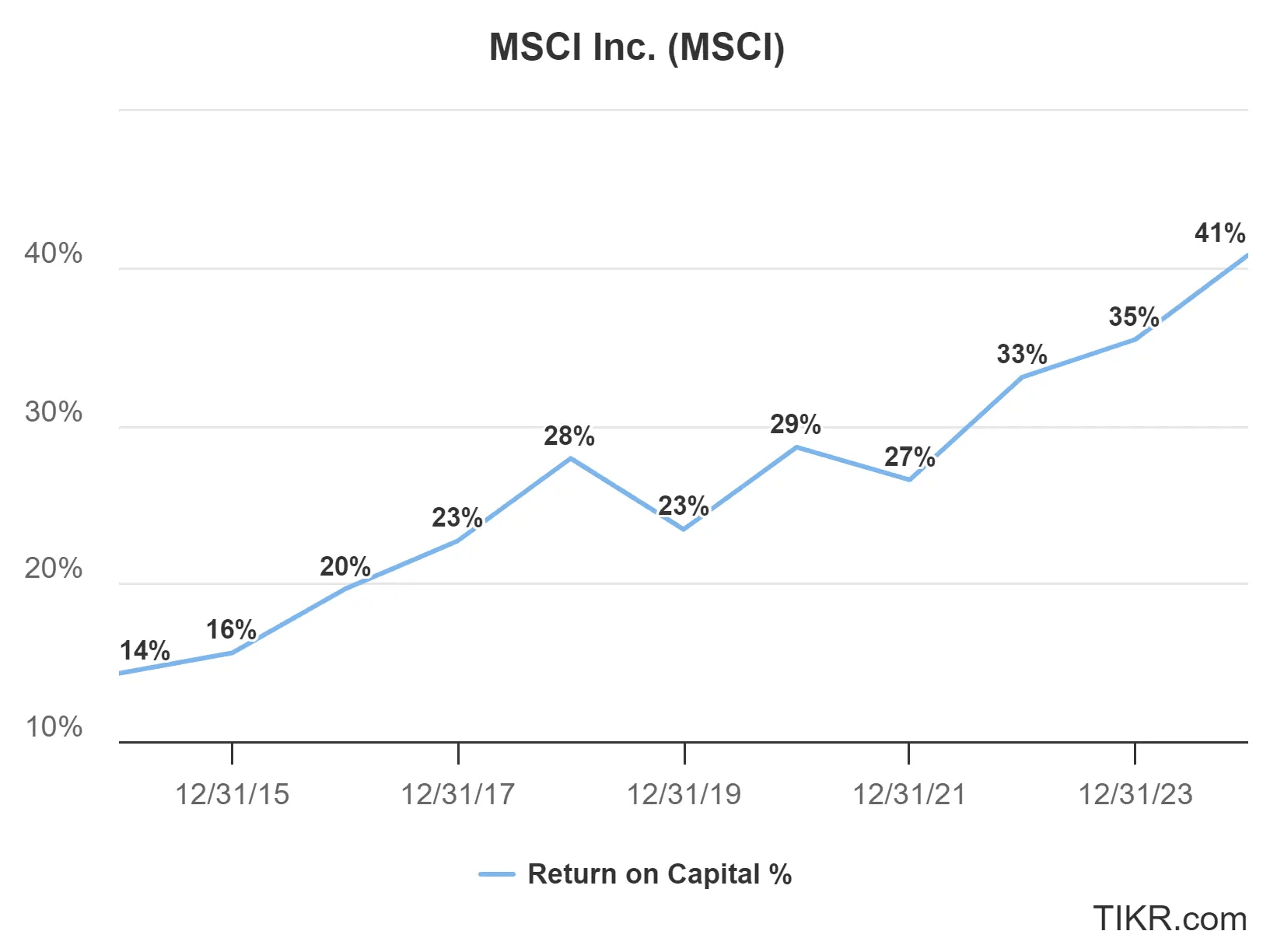

1: 摩根斯坦利资本国际公司(MSCI)

MSCI 是一家金融数据公司,在资产管理行业几乎无可替代。

该公司拥有 ETF 和资产管理公司的基金所依据的相关股票指数,这使得 MSCI 成为全球投资的重要组成部分。

为什么 MSCI 是长期复合型企业?

- 公司获得了非凡的资本回报,并继续扩大利润率。

- 在过去 10 年中,MSCI 股票的年增长率约为 25%。

如今,分析师认为 MSCI 有近 20% 的上涨空间,这使得 MSCI 成为一只价格合理的优质股票。

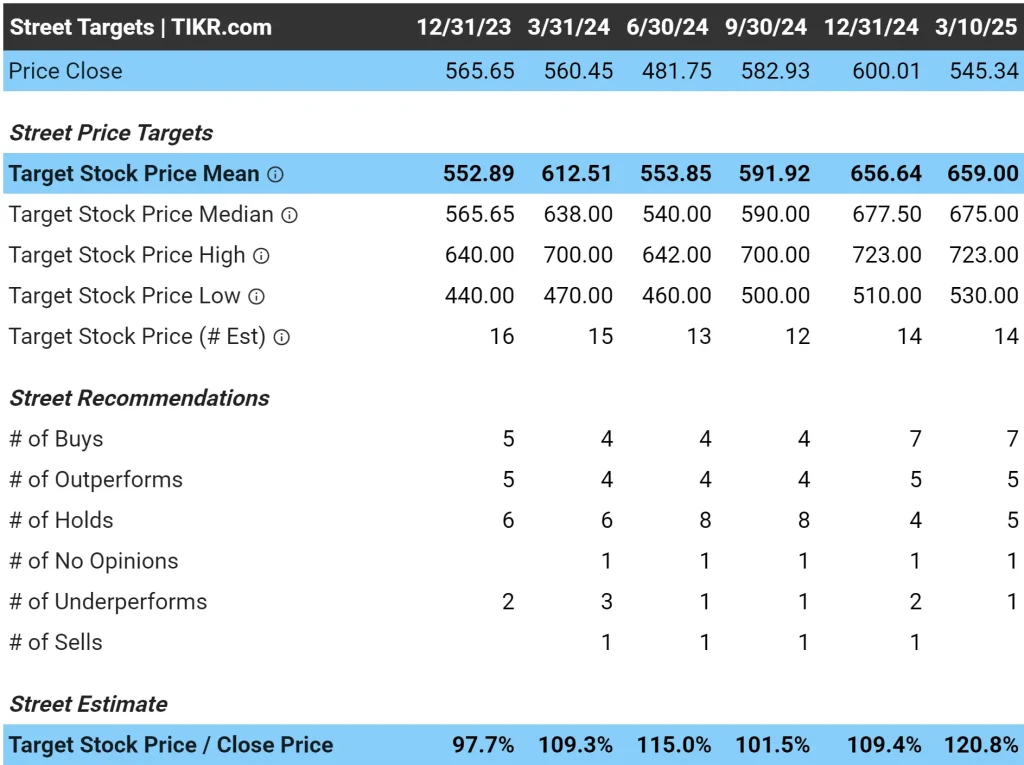

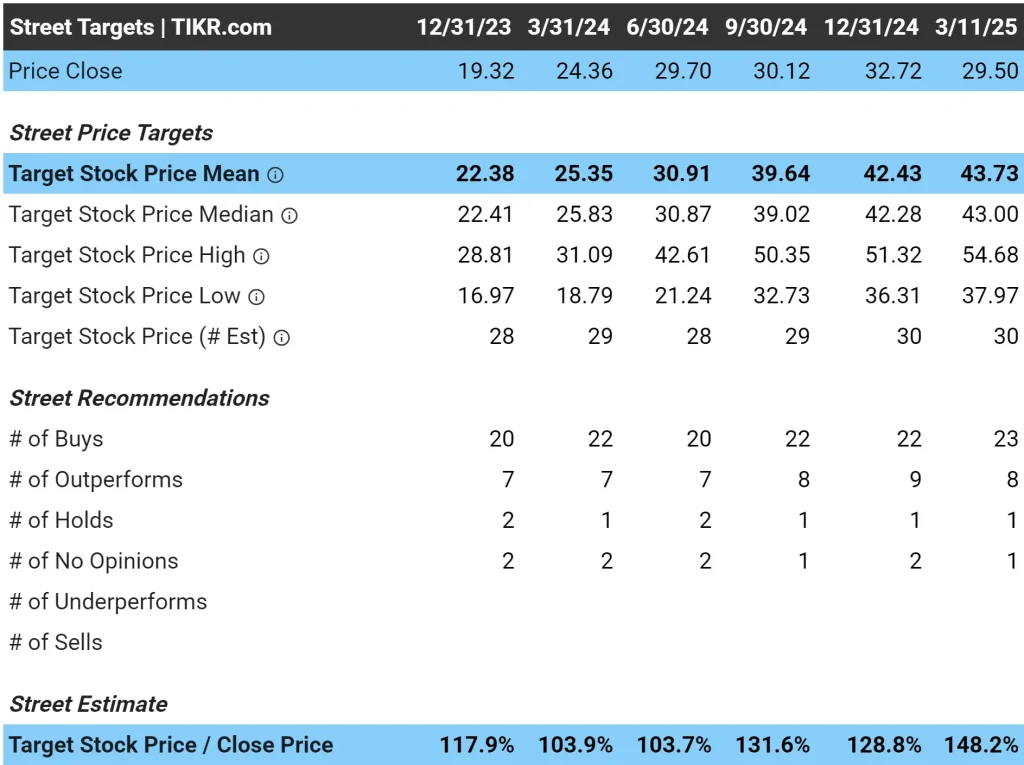

2: CSX 公司(CSX)

CSX 是美国领先的铁路公司,在全国范围内运输煤炭、化学品和农产品等货物。

由于在美国修建新的铁路线极为困难,因此铁路公司的进入壁垒很高,这使得 CSX 等现有铁路公司几乎无可替代。

分析师认为该股还有近 20% 的上涨空间,因此以目前的价格计算,CSX 可能是一只值得进一步研究的股票。

CSX 为何具有强大的竞争优势:

- 铁路运输比卡车运输更有效率,因此铁路在我们的供应链中至关重要。

- 公司得益于长期稳定的货运需求。

CSX 可能是一只值得买入并持有的好股票,因为它目前的交易价格合理,而且受益于强劲的长期需求和较高的准入门槛。

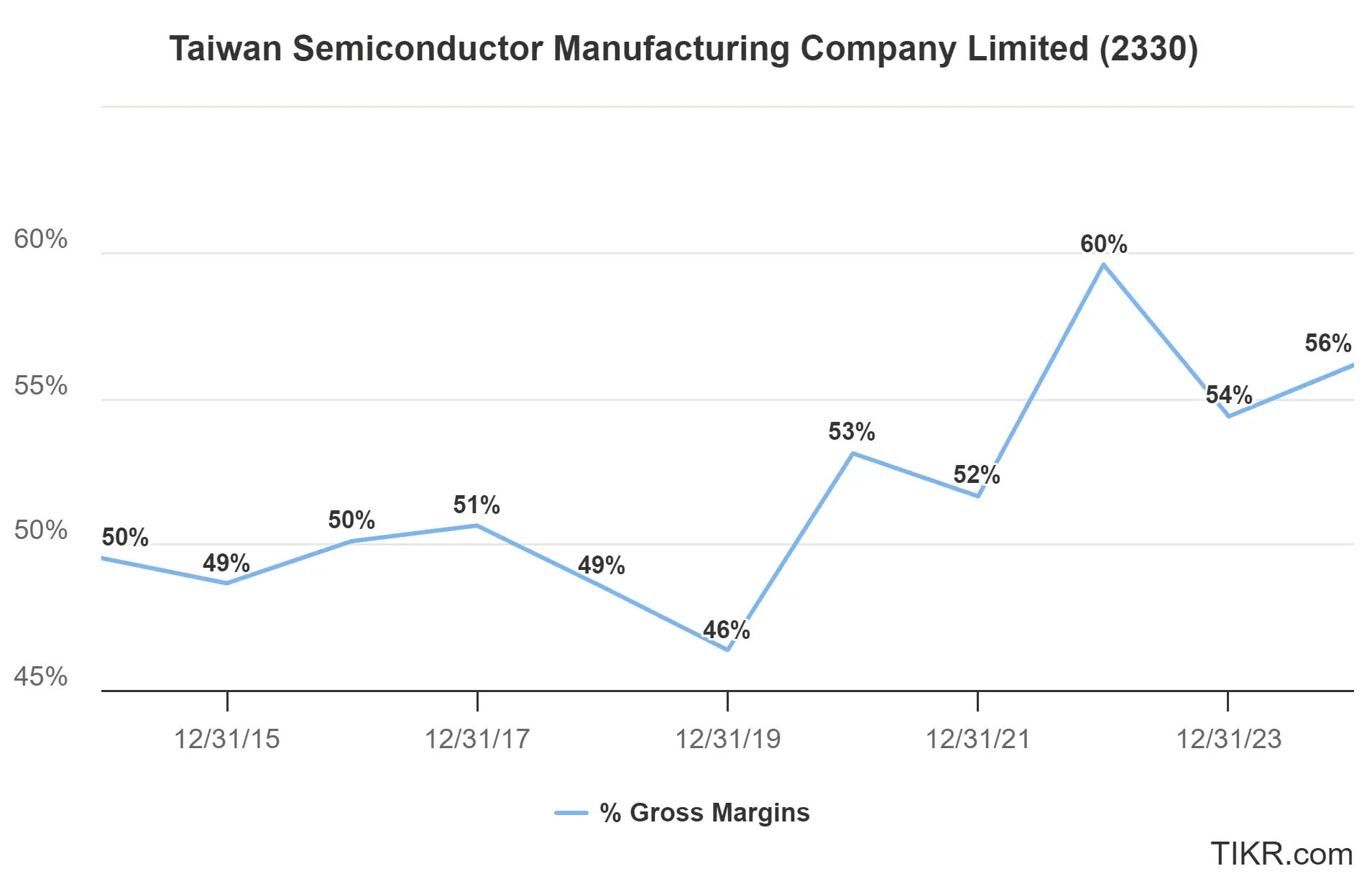

3: 台湾半导体制造公司(TSM)

台湾半导体(TSM)是全球最大的半导体代工厂,为苹果、Nvidia 和 AMD 等公司生产芯片。

由于整个世界都依靠半导体运行,TSM 已成为一项几乎不可替代的业务。

随着时间的推移,TSM 的毛利率不断提高,这得益于该公司强大的定价能力。

为什么 TSM 是全球最重要的公司之一?

- 该公司控制着全球芯片制造市场 60% 以上的份额。

- 先进半导体生产需要数十亿美元的投资,因此竞争对手几乎不可能赶上 TSM。

分析师认为该股的上涨空间约为 50%,这使得 TSM 如今看起来很有吸引力。

半导体推动着现代技术的发展,因此 TSM 在全球经济中始终扮演着重要角色。

TIKR 外卖

具有宽广护城河和强大竞争优势的公司,其长期表现往往优于其他公司。

MSCI、CSX 和台湾半导体都是目前看来价值被低估的宽幅股。

TIKR 终端提供业界领先的100,000 多支股票的财务数据,专为那些将购买股票视为购买企业的一部分的投资者而设计。

免责声明

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们旨在提供信息丰富、引人入胜的分析,帮助个人做出自己的投资决策。TIKR 和我们的作者均不持有本文提及的任何股票。感谢您的阅读,祝您投资愉快!