Westlake Corporation 주식 주요 통계

- 지난 주 실적: +11%

- 52주 범위: $56.3 ~ $113.5

- 현재 가격: $102.9

무슨 일이 있었나요?

웨스트레이크의 세 가지 구조조정 계획은 2026년까지 6억 달러의 EBITDA 개선을 목표로 하고 있으며, 이는 5억 1,100만 달러의 공장 가동 중단 비용으로 4분기 순손실 5억 4,400만 달러에도 불구하고 한 주 만에 WLK를 11% 상승시킨 강력한 자조 스토리에 힘입어 102.92달러로 상승했습니다.

즉각적인 계기가 된 것은 2월 24일의 4분기 실적이었는데, 웨스트 레이크 코퍼레이션이 북미 클로로비닐 공장 3개, 스티렌 자산 1개, 페르니스 에폭시 시설 폐쇄로 인한 비용 절감을 실현하기 시작하면서 조정 EPS가 -0.25달러로 컨센서스 추정치인 -1.43달러를 무너뜨렸다는 점입니다.

6억 달러의 개선은 이미 진행 중인 풋프린트 최적화, 2026년 턴어라운드 횟수 대폭 감소에 따른 공장 신뢰성 향상, 2025년에 이미 달성한 1억 7000만 달러에 더해 점진적인 구조적 비용 절감 등 세 가지 2억 달러의 동일한 기여로 나뉩니다.

이와는 별도로 Westlake는 1월에 ACI 인수를 완료하여 실리콘과 가교 폴리에틸렌을 HIP 부문에 추가했으며, 2026년 HIP 매출을 44억~46억 달러, 19%~21%의 EBITDA 마진으로 예상하고 있습니다.

장 마크 길슨(Jean-Marc Gilson) CEO는 4분기 실적 발표에서 "2026년은 제조 입지를 최적화하기 위해 취한 조치에 따른 변곡점"이라고 말하며, 이는 이미 글로벌 수출 가격을 상승시킨 중국의 4월 1일 PVC 수출 관세 13% 철폐와 직접적으로 연결됩니다.

평균 부채 만기 16년, 29억 달러의 현금, 높은 가동률로 운영되는 수직 통합 클로로비닐 및 폴리에틸렌 체인, 주요 국내 주택 건설업체가 선택한 공급업체로 자리매김한 HIP를 통해 Westlake Corporation은 통합 공급원료 입지가 없는 경쟁업체가 쉽게 모방할 수 없는 다년간의 비용 우위 사이클에 진입하게 되었습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 WLK 주식에 대한 견해

6억 달러의 EBITDA 개선 계획과 2월 24일 실적 호조는 향후 회복을 직접적으로 뒷받침하며, 이미 실행 중인 세 가지 기둥에 힘입어 2025년 50% 폭락 이후 2026년 EBITDA가 38.1% 반등하여 15억 8천만 달러로 예상되는 컨센서스를 뒷받침합니다.

2025년 -0.90달러에서 2026년 1.39달러로 예상되는 정상화 주당순이익(EPS)과 비교하면, 공간 합리화, 계획된 턴어라운드 감소, 점진적인 비용 절감에 힘입어 254% 회복되는 EBITDA 회복이 펀더멘털 사례를 더욱 강화할 수 있습니다.

월스트리트에서는 현재 매수 6, 아웃퍼폼 1, 보류 8로 평균 목표 주가는 108.21달러로 102.92달러에서 5.1% 상승 여력이 있음을 시사하며, 분석가들은 구조 조정이 신뢰할 만하다고 생각하지만 업그레이드 전에 실행 증거를 원하고 있음을 시사합니다.

목표 범위는 최저 $80.00부터 최고 $129.00까지로, 베어 케이스는 지속적인 PEM 과잉 생산과 글로벌 가격 약세, 황소 케이스는 6억 달러 규모의 3개 기둥 계획의 완전한 이행과 중국의 4월 1일 관세 부과 철폐에 대한 보상입니다.

밸류에이션 모델은 무엇을 말하나요?

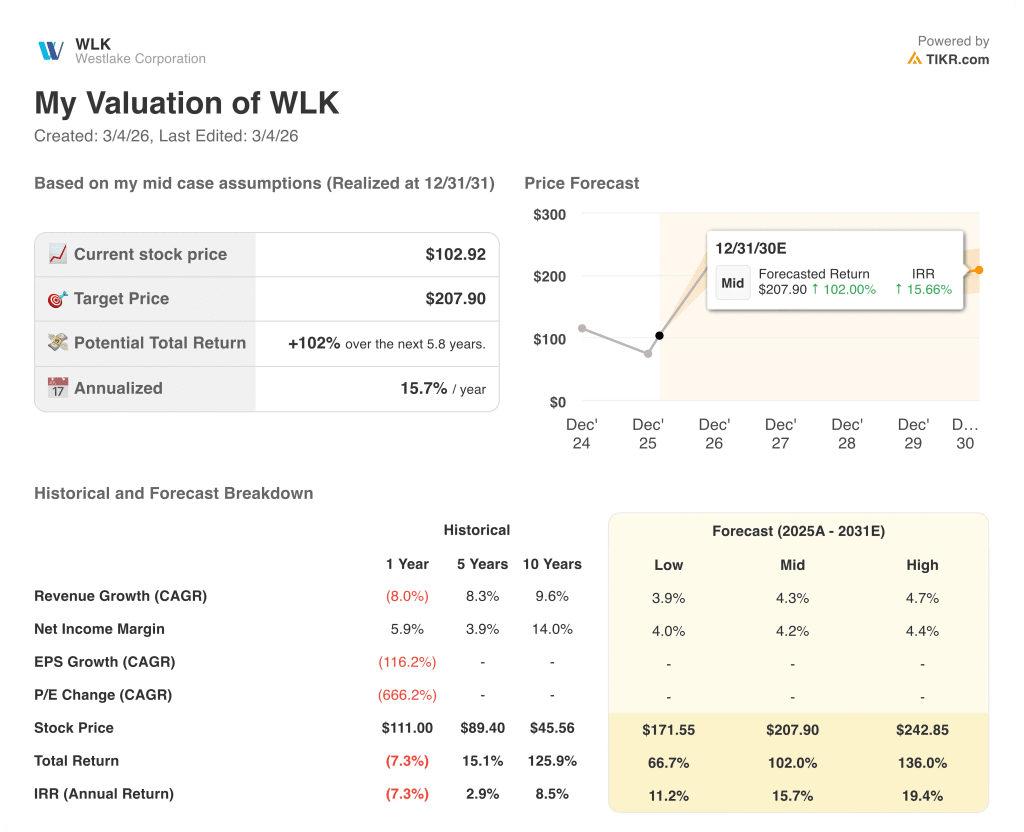

이 평가 모델은 2031년 12월까지 207.90달러를 목표로 하고 있으며, 이는 현재 수준에서 총 102%의 수익을 의미합니다. 연간 15.7%의 중간 사례 IRR은 현재 월스트리트에서 공정가치보다 5.1%만 높게 평가하는 주식과 뚜렷한 대조를 이룹니다.

그러나 시장은 웨스트 레이크의 10년 매출 연평균 성장률 9.6%와 역사적으로 입증된 14%의 순이익 마진 창출 능력을 과소평가하고 있는 것으로 보입니다.

102.92달러에 거래되고 있는 WLK는 최저 수익 기준에서 거래되고 있으며, 포워드 모델은 207.90달러의 수익을 목표로 하고 있는데, 이는 6억 달러의 자구 계획이 주기적으로 의존하기보다는 구조적으로 달성할 수 있는 격차입니다.

경영진의 자신감은 29억 달러의 현금, 평균 부채 만기 16년, 이미 은행에 예치된 1억 7천만 달러의 구조적 저축으로 뒷받침되며, 이는 시장 회복을 기대하는 것이 아니라 계획을 실행하는 회사라는 것을 나타냅니다.

이 논지를 깨는 리스크는 특히 폴리에틸렌과 클로로비닐의 글로벌 PEM 과잉 생산이 지속되고 있어, 2억 달러의 신뢰성과 2억 달러의 풋프린트 기둥이 실질적인 마진 개선으로 전환되지 못할 수 있다는 점입니다.

강세 사례를 가장 명확하게 확인할 수 있는 것은 2026년 2분기 PEM 마진으로, 4월 1일 중국 관세 인하와 계획된 턴어라운드 감소의 복합적인 효과가 실적에서 먼저 가시화될 것입니다.

웨스트 레이크는 2026년에 29억 달러의 현금과 6억 달러의 구체적인 수익 개선 계획을 이미 실행 중이며, 턴어라운드 여부는 2분기 화학 마진에서 드러날 것입니다.

웨스트 레이크 코퍼레이션에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

WLK 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 레이더에 있는 다른 모든 주식과 함께 Westlake Corporation을 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.