버텍스 제약 주식 주요 통계

- 지난 주 실적: +2.8%

- 52주 범위: $262.5 ~ $515.7

- 현재 가격: $462.5

무슨 일이 있었나요?

낭포성 섬유증 시장을 장악하고 있는 것으로 가장 잘 알려진 제약회사 버텍스 파마슈티컬스(VRTX)는 3월 9일 3상 임상시험에서 실험용 신장 질환 치료제인 포베타시셉트가 소변 단백질을 52% 감소시켜 3월 말 미국 승인 신청을 위한 길을 열면서 수년 만에 가장 의미 있는 파이프라인 결과를 발표했습니다.

맥심 그룹은 진단 후 20년 이내에 신부전으로 이어질 수 있는 진행성 자가면역 신장 질환인 IgA 신병증에 대한 RAINIER 시험에서 52%의 단백질 감소 결과를 언급하며 3월 18일 버텍스의 투자의견을 보류에서 매수로 상향 조정하고 처음으로 목표 주가를 575달러로 설정했습니다.

또한 포베타시셉트는 위약 대비 환자의 85%에서IgAN과 관련된 유해한 항체를 77% 감소시키고 소변 내 혈액을 제거했으며, 이러한 결과는 오츠카의 승인 제품인 보이액트보다 유리하게 작용하여 해당 적응증에서 "확실한 경쟁자이자 잠재적 리더"로 자리매김했다고 BMO Capital Markets의 분석가 Evan Seigerman은 평가했습니다.

또한, 최고상업책임자인 던컨 맥케니는 2025년 4분기 실적 발표에서 "포베타시셉트의 잠재적인 동급 최고의 프로필을 통해 IgA 신장병 환경에서 다른 치료제와 명확하게 차별화할 수 있다"고 말하며 2025년 전체 매출이 120억 달러, 2026년에는 129억 5천만 달러에서 131억 달러로 예상한다고 밝혔습니다.

빠르면 2026년 말 미국에서 승인 결정이 내려지면 이미 123억 달러의 현금을 창출하고 매년 20억 달러의 주식을 매입하며 2026년 CASGEVY와 JOURNAVX에서만 5억 달러 이상의 비 CF 매출을 목표로 하는 회사에 네 번째 상업 프랜차이즈가 추가될 것입니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 VRTX 주식에 대한 견해

3월 9일 포베타시셉트 3상 결과는 파이프라인 자산을 검증하는 것 이상의 역할을 합니다. 예정보다 일찍 도착한 네 번째 상업 프랜차이즈가 이미 진행 중인 JOURNAVX의 총순 정상화와 CASGEVY의 주입 램프를 가속화하여 훨씬 더 높은 현금 창출 기반으로 일정을 압축하기 때문에 전체 FCF 궤적을 재구성합니다.

버텍스의 FCF는 2025년 31억 9,000만 달러에서 2026년 49억 9,000만 달러로 56.3% 급증하고, FCF 마진은 26.6%에서 38.3%로 확대될 것으로 예상되며, 이는 JOURNAVX 환자 지원 프로그램 비용이 완화되고 2025년에 구축된 300명의 환자 개시 기반에서 CASGEVY 주입량이 가속화되는 데 따른 것입니다.

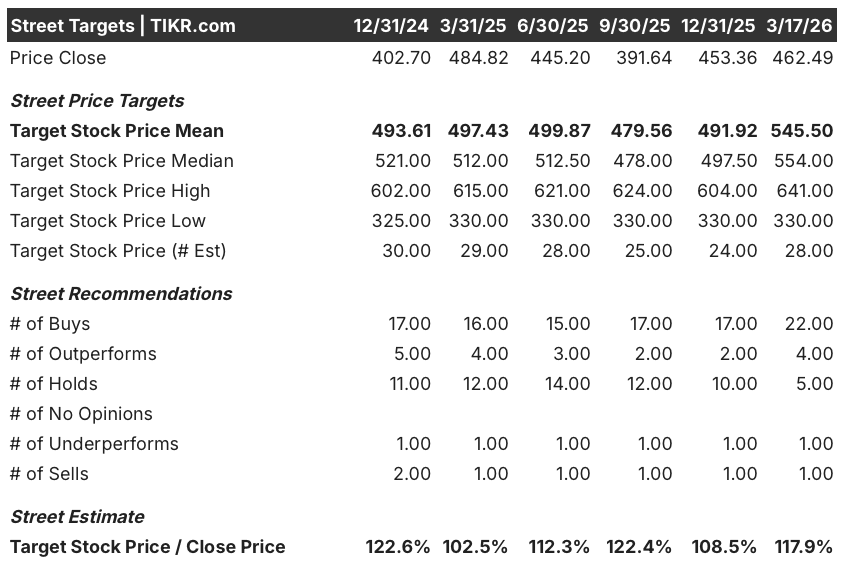

애널리스트들이 2026년 하반기 포베타시셉트의 승인 가속화와 전년 대비 3배의 조르나브엑스 처방 증가를 예상하면서 3월 9일 이후 22명의 애널리스트가 매수, 4명은 아웃퍼폼, 5명만이 보류로 평가하면서 평균 목표주가 545.50달러와 중앙값 554.00달러로 현재 462.49달러에서 약 17.9% 상승 여력이 있음을 시사하는 감정 변화가 급격하게 나타났습니다.

분석가 바닥인 330.00달러는 포베타시셉트가 605명의 환자를 대상으로 한 RAINIER 임상시험에서 실패하거나 총 순이익이 정상화되기 전에 JOURNAVX 처방 증가가 정체되는 시나리오를 반영한 것이며, 상한가인 641.00달러는 신장 치료제의 완전한 승인과 환자 지원 프로그램이 종료되는 2026년 하반기 JOURNAVX 수익이 변곡점을 맞이하는 시나리오를 반영한 것입니다.

밸류에이션 모델은 무엇을 말하나요?

2030년 12월까지 연환산 IRR 12.8%에 총 수익률 78.1%를 의미하는 TIKR 중간 목표 823.72달러는 10.3%의 매출 CAGR과 38.8%로 확대되는 FCF 마진을 가정한 것으로, 모두 네 번째 프랜차이즈가 신장 수익을 창출하고 JOURNAVX가 규모에 도달하며 2027년까지 CASGEVY가 주입 변동성을 완화하는 것을 기반으로 합니다.

시장은 3개의 상업적 출시가 동시에 확장되면서 FCF가 1년 만에 거의 두 배에 가까운 49억 9,000만 달러로 증가했음에도 불구하고 5년 평균에 가까운 미래 수익 24배로 버텍스의 가격을 책정하고 있습니다.

TIKR 모델의 823.72달러 목표는 신장 부문이 네 번째 수익 버티컬이 되는 것에 달려 있으며, 3월 9일 RAINIER 데이터는 이번 달 미국 승인 신청을 위한 길을 열어줌으로써 이를 직접적으로 뒷받침하고 있습니다.

경영진은 4분기 통화에서 이 신호를 확인했습니다: 포베타시셉트는 단 한 건의 규제 승인 전에 이미 2억 1천만 명의 생명을 대상으로 한 74건의 보험자 계약이 완료되어 상업적 인프라가 임상 일정을 앞당기고 있음을 나타냅니다.

한편, 위험 요소는 저감마글로불린혈증으로, BAFF 및 APRIL 차단에 따른 면역 억제와 함께 심각한 감염을 유발하여 라벨 제한 또는 블랙박스 경고를 강제하는 전체 RAINIER 시험에서 발생하여 블록버스터 논문이 무너지는 결과를 초래했습니다.

3월 말까지 RAINIER BLA 제출이 완료되고 두 달 후 FDA의 승인 서한을 받으면 6개월의 우선 검토 기간이 설정되고 이 모델이 가정하는 2026년 말 승인 일정이 사실상 확정됩니다.

버텍스 파마슈티컬스 인코퍼레이티드에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터를 무료로 이용할 수 있습니다.

VRTX 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 Vertex Pharmaceuticals Incorporated를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 직접 결정하는 데 필요한 데이터 만 있으면됩니다.