Quanta 서비스 주식에 대한 주요 시사점

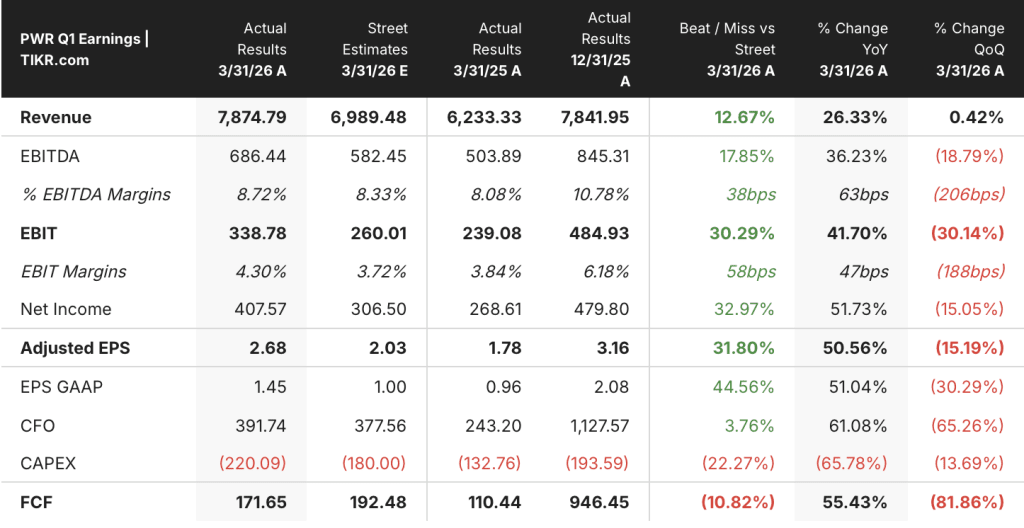

- 콴타 서비스 주식은 2026년 1분기 매출이 전년 동기 대비 26% 증가한 78억 7,700만 달러를 기록하여 시장 예상치를 13% 상회했습니다.

- 조정 EPS는 2.68 달러로 컨센서스를 32 % 상회했으며 조정 EBITDA는 6 억 8,600 만 달러에 달했습니다.

- 매출 총이익은 전년 대비 33% 증가한 11억1000만달러를 기록했지만 매출 총이익률은 14%에 머물러 영업이익률은 4%에 불과해 약 10%포인트의 격차를 보였습니다.

- 콴타 서비스 주식의 TIKR 모델 중간 목표 주가는 901달러로, 향후 4.6년 동안 연 6%로 총 수익률 30%를 의미합니다.

마진 갭이 실제 이야기를 들려주면서 26% 매출 성장을 기록한 콴타 서비스 주식

Quanta Services(PWR)는 4월 30일 2026년 1분기 매출이 전년 동기 62억 3천만 달러에서 26% 증가한 78억 7천만 달러를 기록하면서 사상 최대 1분기 매출 실적으로 2026년을 열었습니다.

CEO 듀크 오스틴은 이 결과가 매출, 조정 EBITDA, 조정 주당 순이익 전반에 걸쳐 "견고한 두 자릿수 성장"을 반영한 것이라고 설명했으며, 경영진은 485억 달러의 수주잔고를 바탕으로 올해 남은 기간에 대한 명확한 가시성을 제공한다고 말했습니다.

5월 말 열린 번스타인 전략적 의사 결정 컨퍼런스에서 오스틴은 한 걸음 더 나아가 투자자들에게 복합 사이클 가스 발전 주문이 이미 2033년 이후로 건설 일정을 미루고 있어 유틸리티 자본 논의가 2030년을 훨씬 넘어섰다고 말했습니다.

CFO Jayshree Desai는 연간 매출 가이던스를 347억~352억 달러 범위로, 연간 조정 EBITDA 가이던스를 34억9000만~36억5000만 달러 범위로, 연간 조정 EPS 가이던스를 13.55~14.25달러 범위로 상향 조정했습니다.

오스틴은 1분기 실적 호조는 부분적으로 지하 및 인프라 부문의 성과에 기인하며, DSI 기계 플랫폼 인수에 따른 기여를 포함한 작업 믹스 개선이 해당 부문에서 두 자릿수 영업 마진을 향해 계속 나아갈 것으로 예상하는 '점진적 마진 개선'을 이끌었다고 설명했습니다.

TIKR에서 매 분기 PWR의 손익계산서를 추적하세요. 한 곳에서 전체 내역을 확인하세요.

콴타 서비스 주식의 10% 마진 갭이 2030년의 투자 질문인 이유

지난 8분기 동안 콴타 서비스 주식의 매출 성장 궤적은 이의를 제기하기 어렵습니다. 전년 동기 대비 수익이 2024년 2분기 11%에서 2025년 1분기 24%, 2026년 1분기 26%로 가속화되어 가장 최근 기간 동안 78억 7000만 달러에 달했습니다.

매출 총이익도 이러한 가속화에 따라 2026년 1분기에 전년 대비 33% 성장한 11억 1,000만 달러를 기록하여 매출 총이익이 13%로 압축되었던 2025년 1분기의 최저치인 0.83억 달러에서 급격하게 회복되었습니다.

더 중요한 역학 관계는 매출 총이익과 영업이익 사이에서 일어나는 일입니다. 2026년 1분기의 매출 총이익은 14%, 영업이익은 4%에 불과하여 콴타 서비스 주식은 1달러가 운영 라인에 도달하기 전에 운영 비용으로 매출의 약 10% 포인트를 흡수하고 있습니다.

2026년 1분기 총 운영 비용은 전년 동기 0.6억 달러에서 28% 증가한 0.77억 달러로 증가했으며, 이는 매출 성장률과 거의 일치하는 수준으로 매출 총이익 확대가 운영 레버리지로 전환되는 것을 막았습니다.

영업 이익은 여전히 전년 대비 45% 증가한 0.33억 달러로 2025년 1분기 실적인 0.23억 달러에서 의미 있는 개선을 보였지만, 영업 마진 4%는 4%에서 7%에 이르는 8분기 범위의 낮은 끝에 머물러 있으며, 2025년 3분기에 도달한 7% 정점은 아직 비즈니스가 유지하지 못한 최고점으로 작용하고 있습니다.

2026년 1분기 콴타 서비스 주식의 영업 마진과 인프라 동종업체의 영업 마진 비교

콴타 서비스 주식은 2026년 1분기에 4%의 영업 마진을 기록했으며, 같은 기간 MasTec(MTZ)의 4%와 Dycom(DY)의 7% 사이에 위치하여 PWR은 양 극단이 아닌 인프라 서비스 피어 범위의 중간 정도에 위치했습니다.

다이콤의 2026년 1분기 영업 마진 7%는 피어 상한선을 나타내며, 비용 구조가 더 타이트할 때 두 자릿수 총 마진이 의미 있게 높은 영업 수익으로 전환될 수 있음을 입증하며, 이는 현재 콴타 서비스 주식이 운영되는 곳보다 약 3% 포인트 높은 수치입니다.

2026년 1분기 마스텍의 4% 영업 마진은 피어 범위의 하단이 콴타만의 문제는 아니지만, 궤적의 차이가 중요하다는 것을 확인시켜 줍니다: 다이콤은 2024년 2분기와 3분기에 8% 이상을 유지한 반면 PWR과 MTZ는 모두 압축되어 콴타 서비스 주식과 가장 실적이 좋은 피어 간의 마진 격차가 경기 순환이 아닌 구조적임을 시사합니다.

TIKR 모델, 2030년 콴타 서비스 주가는 901달러, 수익률은 마진 제공에 따라 상승할 것으로 전망

TIKR 기본 케이스는 현재 가격인 692달러 대비 중간 케이스 목표가인 901달러로, 향후 4.6년 동안 약 30%의 총 수익률(연 6%)을 나타냅니다.

콴타 서비스 주식의 매출이 연평균 성장률(CAGR) 중간 정도에서 성장하고 영업 마진이 2025년 3분기에 7%대로 격차를 좁히기 시작하면 현재 실행 추세로 볼 때 901달러까지 도달하는 경로가 신뢰할 수 있게 됩니다.

영업 레버리지가 정체되고 비용 구조가 현재와 같은 속도로 매출총이익 증가를 흡수하고 마진이 4%대에 머무른다면, 2034년까지 약 4%의 연율로 약 960달러를 예상하는 로우 케이스 시나리오는 더 길고 느린 복리 스토리를 반영합니다.

언더그라운드 부문의 믹스 전환과 통합 솔루션 모델이 번스타인에서 오스틴이 제안한 대로 마진 확대를 가속화하고 매출 성장이 연평균 13% 가까이 유지된다면, 2034년까지 약 1,745달러에 이르는 하이 케이스 경로(약 11% 연율)는 2030년 수익 두 배 증가 논리가 예정보다 앞서 실현되는 시나리오가 됩니다.

콴타 서비스 주식은 지금 투자해도 좋은가요?

TIKR 미드 케이스 모델의 목표 주가는 901달러로, 현재 가격인 692달러에서 연 6%로 4.6년 동안 약 30%의 총 수익률을 의미합니다.

2026년 1분기의 매출은 전년 동기 대비 26% 증가했으며, 485억 달러의 수주잔고를 기록해 이러한 성장이 지속될 것이라는 가시성을 제공합니다.

핵심 리스크는 현재 4% 수준인 영업 마진이 매출 기반이 확장됨에 따라 2025년 3분기에 7% 수준으로 확대될지 여부입니다.

콴타 서비스 주식의 영업 마진이 매출 총이익에 비해 낮은 이유는 무엇인가요?

콴타 서비스 주식은 2026년 1분기 매출 총이익 14%와 영업 마진 4% 사이에 약 10% 포인트의 격차가 있습니다.

분기 총 운영 비용은 전년 동기 대비 28% 증가한 0.77억 달러로, 총 수익 증가분의 대부분을 차지했습니다.

0.62억 달러의 판관비와 인수로 인한 영업권 상각은 매출 총이익과 영업 이익 사이의 주요 비용 계층입니다.

2026년 콴타 서비스 주식의 매출 성장을 견인하는 요인은 무엇인가요?

콴타 서비스 주식의 2026년 1분기 매출은 전기 인프라, 지하 및 인프라 부문, 기술 및 대형 부하 시설의 광범위한 성장에 힘입어 전년 대비 26% 증가한 78억 7,000만 달러를 기록했습니다.

경영진은 기록적인 485억 달러의 수주잔고와 미션 크리티컬 인프라 구축을 위한 유틸리티 및 하이퍼스케일러의 수요 증가에 힘입어 연간 매출 가이던스를 347억 달러에서 352억 달러 범위로 상향 조정했습니다.

콴타 서비스 주식에 투자해야 할까요?

콴타 서비스 주식은 유틸리티가 규모를 두 배로 늘리고 하이퍼스케일러가 이전에는 경험하지 못한 규모의 건설 확실성을 요구하면서 Duke Austin이 수십 년에 걸친 인프라 주기라고 부르는 것을 직접적으로 반영하고 있습니다.

2026년 1분기 손익계산서를 보면 매출 26% 성장, 매출 총이익 33% 성장, 영업이익 45% 성장이라는 수익 스토리가 현실임을 확인할 수 있습니다.

아직 해결되지 않은 문제는 영업 마진이 지속적으로 7%대로 확대될 수 있을지, 아니면 비용 구조가 매 분기 4% 근처에서 계속 재설정될지 여부입니다.

692달러의 TIKR 중간 케이스는 2030년까지 연 6%의 수익률을 의미합니다.

믹스가 변화하고 통합 솔루션 모델이 성숙함에 따라 마진 갭이 좁혀진다고 믿는 투자자는 합리적인 사례를 가지고 있습니다.

익스포저를 추가하기 전에 지속적인 영업 레버리지의 증거가 필요한 투자자는 역사적으로 3분기와 4분기가 콴타의 비용 구조가 수익을 따라잡는 시기였기 때문에 향후 2~3분기를 면밀히 관찰해야 합니다.