퀄컴 주식주요 통계

- 현재 가격: $177.01

- 목표 가격 (중간): ~$222

- 거리 목표: ~$159

- 잠재적 총 수익 (중간): ~26%

- 연간 IRR: ~5%/년

- 수익 반응: +15.12% (2026년 4월 29일)

지금 라이브: TIKR의 새로운 밸류에이션 모델을 사용하여 좋아하는 주식이 얼마나 상승할 수 있는지 알아보세요 (무료). >>>

무슨 일이 있었나요?

퀄컴 (QCOM) 주가는 실적이 발표되기 전에 이미 움직이고 있었습니다. 4월 27일, TF 인터내셔널 증권의 애널리스트 밍치 쿠오가 퀄컴이 2028년 양산을 목표로 오픈AI 및 미디어텍과 협력하여 스마트폰 처리 칩을 개발할 예정이라고 보도한 후 주가는 시판 전 거래에서 13%까지 급등했습니다. 세 회사 중 어느 곳도 이 보고서를 확인하지 않았지만 올해 내내 압박을 받았던 주식에 새로운 잠재적 성장 층을 추가했습니다.

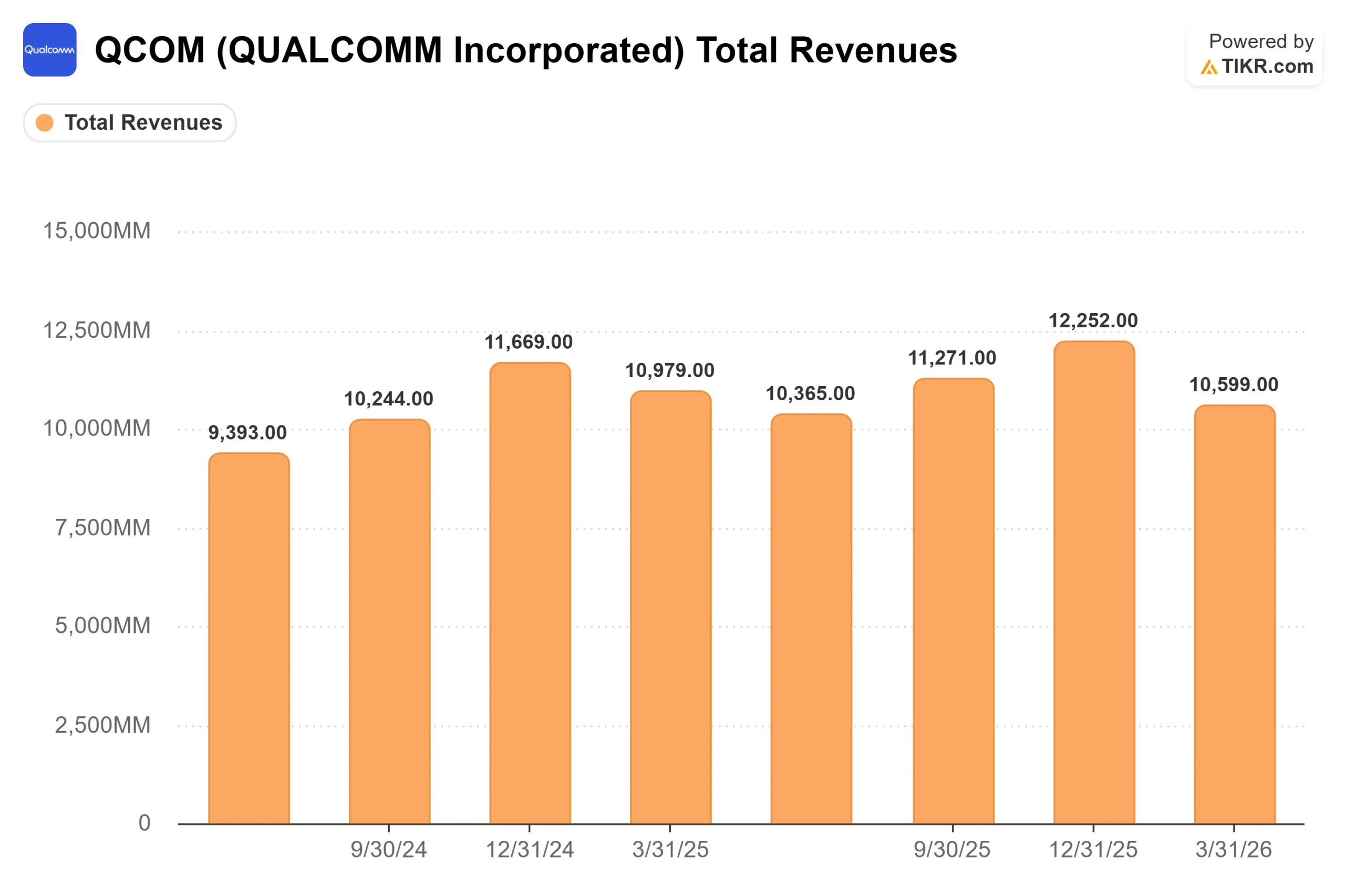

이틀 후, 실적 발표는 두 번째 촉매제를 제공했습니다. 퀄컴은 2026 회계연도 2분기 매출 106억 달러, 비일반회계기준 주당순이익 2.65달러를 기록했으며, TIKR의 Beats and Misses 데이터에 따르면 EPS는 가이던스의 최고치에 도달하고 스트리트에서 예상한 2.56달러를 상회했습니다. 3분기 매출 가이던스인 92억 달러에서 100억 달러는 컨센서스에 미치지 못했고, 주가는 시간 외 거래에서 7%까지 하락했습니다.

그러자 CEO 크리스티아노 아몬은 퀄컴이 올해 말까지 주요 하이퍼스케일러에 맞춤형 실리콘을 출하하기 시작할 것이라고 밝혔습니다. 이 발표로 인해 시간외 거래에서 5% 하락했던 주가는 최고 17%까지 상승했습니다. 주말까지 QCOM은 지난 한 주 동안 약 34%, 지난 한 달 동안 42% 이상 상승했습니다.

3분기 가이던스는 특정 주기적 문제를 놓치고 있습니다. 아카시 팔키왈라 CFO는 통화에서 중국 핸드셋 OEM이 메모리 가격 상승에 대응하여 생산 계획을 줄이고 채널 재고를 줄임으로써 퀄컴이 소비자 수요를 크게 밑돌게 되었다고 설명했습니다.

팔키왈라는 중국 고객사로부터의 QCT 핸드셋 매출이 "3분기에 바닥을 찍고 다음 분기에는 2분기 연속 성장세로 돌아설 것"이라고 말했습니다. 중요한 것은 글로벌 핸드셋 활성화에 대한 로열티를 받는 퀄컴의 QTL 라이선스 부문이 자체 칩 출하량과는 별도로 실제 소비자 판매량을 경영진이 직접 파악할 수 있게 해준다는 점입니다. 아몬은 애널리스트들에게 "우리는 셀스루를 잘 알고 있습니다. 우리는 셀스루 시장이 어떻게 움직이고 있는지 알고 있습니다... 활성화 및 고객 수요와 우리가 출하하는 제품에 대해 정말 좋은 아이디어를 제공합니다." 채널 재고 감소는 수요 붕괴가 아니라 타이밍 문제입니다.

Qualcomm 주식의 과거 및 향후 예상치 보기(무료입니다!) >>>

현재 퀄컴은 저평가되어 있나요?

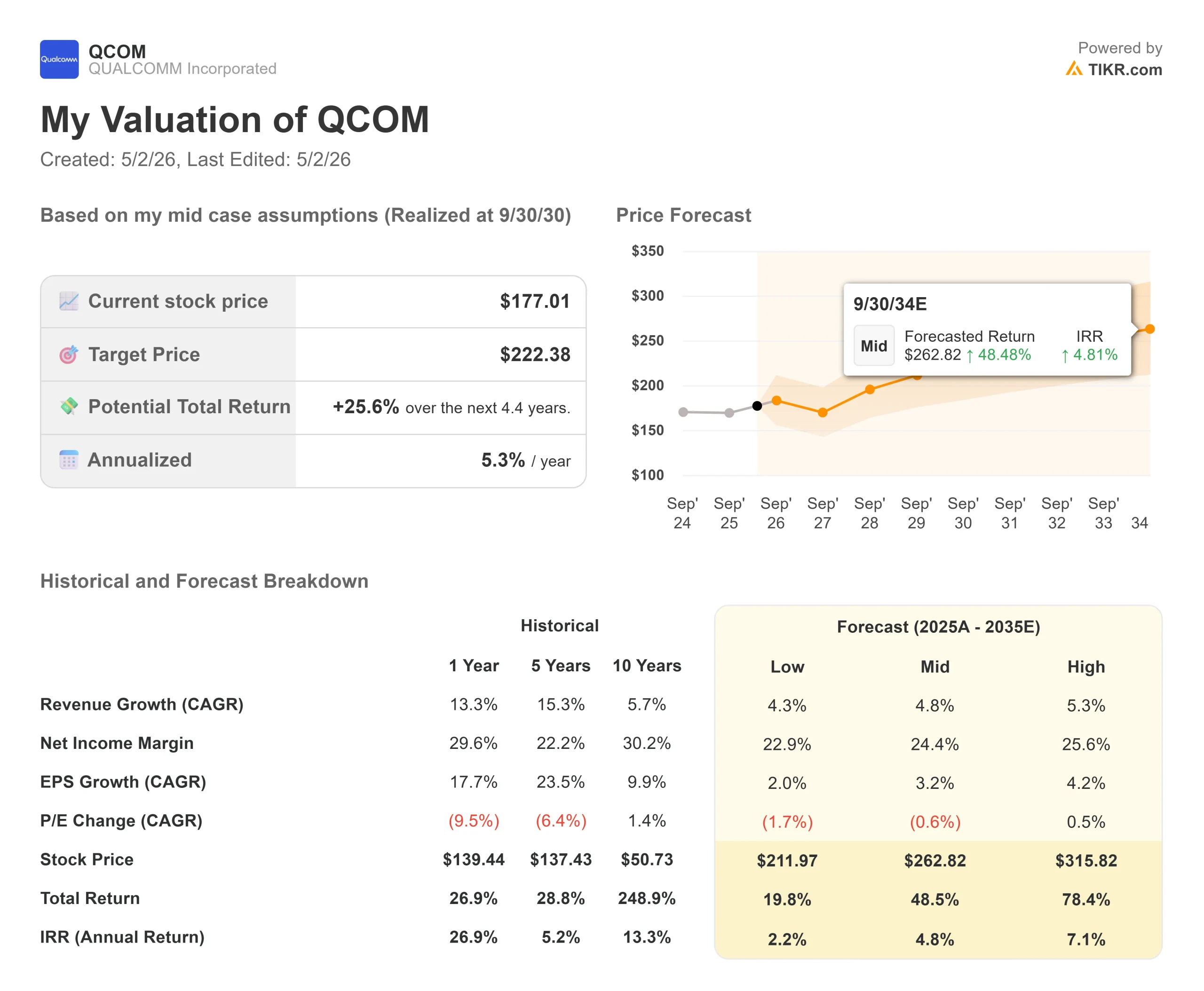

177.01달러에 거래되고 있는 퀄컴은 현재 TIKR당 평균 목표가인 약 159달러를 상회하고 있습니다. 추적된 36명의 애널리스트 중 9명만이 매수, 1명 아웃퍼폼, 22명 보류, 4명 언더퍼폼 또는 매도 의견을 제시했습니다. 이는 데이터 센터 스토리를 인정하지만 아직 업그레이드할 준비가 되지 않은 시장을 반영하는 신중한 컨센서스라고 할 수 있습니다.

밸류에이션 배수로 보면, QCOM은 TIKR 기준 NTM EV/EBITDA 13.8배, NTM P/E 18배 정도에 거래되고 있습니다. 참고로, TIKR의 경쟁사 페이지에 따르면 브로드컴은 약 24.8배의 NTM EV/EBITDA, 엔비디아는 약 19배의 NTM EV/EBITDA에 거래되고 있습니다. 현재 퀄컴의 데이터센터 수익이 0이기 때문에 현재로서는 퀄컴의 할인이 합리적입니다. 하이퍼스케일러 프로그램이 확장되면 그 격차는 좁혀질 것입니다. 이 프로그램이 정체되면 여전히 압박을 받고 있는 핸드셋 수익 기반에 비해 주가가 비싸 보입니다.

자동차 부문은 탄탄한 기반을 갖춘 밸류에이션을 제공합니다. 퀄컴은 2분기에 연간 자동차 매출 50억 달러를 돌파했으며, 2026 회계연도에는 연간 60억 달러 이상의 매출을 달성할 것으로 예상한다고 실적 발표에서 아몬은 밝혔습니다. QCT 오토모티브는 2분기에 전년 동기 대비 38% 성장했으며, 경영진은 3분기에는 전년 동기 대비 약 50%의 성장을 예상하고 있습니다.

이전 세대 대비 "3배 더 높은 CPU 처리량"과 "12배 더 높은 NPU 성능"을 제공하는 5세대 스냅드래곤 디지털 섀시 플랫폼은 회계연도 말 이전에 상용 출하를 시작합니다. AI PC, 스마트 글래스, 산업용 기기 등을 포함하는 IoT 부문은 2분기에 전년 동기 대비 9% 증가한 17억 달러를 기록했습니다.

데이터 센터의 승리와 자동차의 이익이 완전히 상쇄할 수 없는 구조적 리스크는 바로 Apple입니다. 팔키왈라 CFO는 통화에서 올가을 아이폰 출시에서 퀄컴의 점유율은 약 20%이며, 그 이상의 제품 관계는 없다고 확인했습니다.

UBS는 애플의 상황을 2026년 기준 연간 40억~50억 달러의 매출 역풍이 예상되는 반면, 자동차와 IoT는 각각 더딘 속도로 매출을 추가하고 있다고 설명했습니다. 이러한 격차를 줄이기 위해서는 데이터 센터 증설이 의미가 있어야 하며, 6월 24일 투자자의 날에서 이를 보여줄 필요가 있습니다.

TIKR(무료입니다!) >>>에서 경쟁사 대비 Qualcomm의 실적을 확인하세요.

TIKR 고급 모델 분석

- 현재 가격: $177.01

- 목표 가격 (중간): ~$222

- 잠재적 총 수익률: ~26%

- 연간 IRR: ~5%/년

애널리스트의 퀄컴 주식에 대한 성장 전망과 목표 주가를 확인하세요 (무료입니다!) > >>>

TIKR 미드 케이스 모델의 목표 주가는 약 222달러로, 현재 가격에서 총 수익률은 약 26%, 연간 수익률은 약 5%를 의미합니다. 퀄컴이 디지털 섀시 플랫폼을 더 높은 콘텐츠의 ADAS로 확장함에 따른 지속적인 자동차 복합화와 에이전트 AI가 주도하는 IoT 디바이스 교체 주기라는 두 가지 동인이 약 5%의 매출 CAGR을 뒷받침합니다. 마진 앵커는 2분기에 72%의 EBT 마진을 기록했으며 칩 사이클 조건에 관계없이 Qualcomm의 무선 특허 포트폴리오에서 로열티 수익을 창출하는 QTL입니다. 이러한 라이선스 수익은 퀄컴을 다운 사이클에서 순수 칩 회사와 구분 짓는 요소입니다.

주요 모델 리스크는 예상보다 느린 데이터 센터 증가 속도가 애플 매출 감소와 동시에 나타나는 것입니다. 자본 수익 측면에서 보면, 퀄컴의 LTM 잉여현금흐름은 TIKR당 약 96억 달러였으며, 실적 발표에 따르면 2분기에만 28억 달러의 자사주 매입과 9억 4500만 달러의 배당금을 통해 주주에게 37억 달러를 돌려주었습니다. 배당 수익률은 TIKR당 2.1%입니다. 투자자들은 데이터 센터 논쟁이 진행되는 동안 투기성 주식을 보유하고 있지 않습니다. 그들은 현금을 창출하는 프랜차이즈를 보유하고 있으며 그 밑에 구조적인 라이선스 사업을 하고 있습니다.

이 모델에는 다중 재평가가 포함되어 있지 않습니다. 데이터 센터 수익이 의미 있게 확장될 경우 거래될 가격이 아니라 과거에 거래된 가격에서 대략적으로 QCOM의 가격을 책정합니다. 이러한 옵션은 이번 주에 시장이 가격을 책정하기 시작한 것이며, 6월 24일은 경영진이 이를 검증해야 하는 날입니다.

결론

6월 24일 투자자의 날에서 주목해야 할 지표는 경영진이 데이터 센터 프로그램에 대한 구체적인 수익 궤적 또는 확정된 고객 수를 제공하는지 여부입니다. UBS는 이번 주 시장 반응을 정당화하기 위해 이 프로그램이 약 100억 달러의 수익을 창출해야 한다고 말했습니다. 이는 현재 예상치와는 큰 격차이며, 6월 24일 퀄컴이 이 문제를 어떻게 해결하느냐에 따라 주가가 177달러 이상을 유지할지 아니면 이번 주 상승분의 일부를 반납할지 결정될 것입니다.

논지를 한 문장으로 요약하면 다음과 같습니다: 퀄컴은 자동차 부문과 데이터 센터 진출이 가속화되고 있는 현금 창출형 반도체 회사이며, 현재 시장은 하이퍼스케일러 프로그램이 성과를 내면 상당히 높은 가치를, 그렇지 못하면 높은 가격을 책정하고 있습니다.

억만장자 투자자들이 어떤 주식을 매수하고 있는지 살펴보고 TIKR을 통해 스마트 머니를 따라갈 수 있습니다.

퀄컴에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

퀄컴을 검색하면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출 및 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 목록을 만들어 다음을 추적할 수 있습니다. Qualcomm 레이더에 있는 다른 모든 주식과 함께 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.

새로운 기회를 찾고 계신가요?

- 억만장자 투자자들이 억만장자 투자자들이 매수하고 있는지 스마트 머니를 따라갈 수 있습니다.

- 5분 안에 주식을 분석하세요. 5분 안에 주식을 분석할 수 있는 TIKR의 간편한 올인원 플랫폼입니다.

- 더 많은 바위를 뒤집을수록 더 많은 기회를 발견할 수 있습니다. TIKR로 10만 개 이상의 글로벌 주식, 글로벌 상위 투자자 보유 종목 등을 검색해 보세요.

면책 조항:

TIKR의 기사는 TIKR 또는 콘텐츠 팀의 투자 또는 재정적 조언을 위한 것이 아니며, 주식 매수 또는 매도를 위한 추천이 아님을 유의하시기 바랍니다. Tikr 터미널의 투자 데이터와 애널리스트의 추정치를 기반으로 콘텐츠를 제작합니다. 당사의 분석에는 최근 회사 뉴스나 중요한 업데이트가 포함되지 않을 수 있습니다. TIKR은 언급된 주식에 대해 어떠한 포지션도 갖고 있지 않습니다. 읽어주셔서 감사드리며 즐거운 투자 되세요!