주요 통계

- 현재 가격: $41(2026년 5월 12일, +28.56%)

- 2026년 1분기 매출: 14억 2천만 달러(+11% YoY)

- 2026년 1분기 순이익: $8070만(+$5230만 전년 동기 대비)

- 2026년 1분기 조정 EBITDA: 1억 7,040만 달러(+75% YoY)

- 2026년 1분기 희석 주당순이익: 0.50달러(전년 동기 0.17달러 대비)

- 2026년 연간 매출 가이던스: 56억5000만 달러 ~ 57억5000만 달러(재확인)

- 2026년 연간 조정 EBITDA 가이던스: 6억5천만~6억2천500만 달러(모든 수준에서 5천만 달러 상향)

- TIKR 모델 가격 목표(중간): $34

- 내재된 하방: (17%) 5.6년 동안

1분기 실적 호전 후 PACS 그룹 주가 29% 급등: 숫자가 실제로 말하는 것

2026년 1분기 매출은 전년 동기 대비 11% 증가한 14억 2,000만 달러, 조정 EBITDA는 75% 급증한 1억 7,400만 달러로 집계되었습니다.

1분기 실적 발표에서 최고재무책임자인 캐리 헨드릭슨에 따르면 희석 주당순이익은 0.50달러로 전년 동기 0.17달러에서 증가했습니다.

EBITDA 결과에는 품질 성과 및 인력 투자와 연계된 성과 기반 주정부 환급 프로그램인 캘리포니아의 인력 및 품질 인센티브 프로그램(WQIP)에 따른 약 1630만 달러의 순이익이 포함되었습니다.

1분기 실적 발표에서 헨드릭슨에 따르면 WQIP 혜택을 제외하더라도 1분기 조정 EBITDA는 전년 동기 대비 5,700만 달러 증가했습니다.

2026년 1분기에 수령한 WQIP 지급금은 2024년 프로그램 연도에 대한 마지막 지급이었으며, 2025년 프로그램 연도에 두 차례의 추가 지급이 예상되지만 경영진은 시기와 금액의 불확실성으로 인해 두 가지 모두 가이던스에서 제외했습니다.

1분기 실적 발표에서 헨드릭슨은 총 포트폴리오 점유율이 90.9%로 전년도 89.2%에 비해 약 79% 증가했으며, 이는 업계 평균인 79%와 비교했을 때 점유율이 주요 요인으로 작용했다고 밝혔습니다.

숙련된 믹스 비율은 30.5%로 전년 대비 90베이시스포인트 개선되었는데, 이는 주로 PACS 그룹의 시설 코호트에서 지속적인 진전에 힘입은 결과입니다.

성숙한 시설은 94.8%의 점유율과 33%의 숙련된 믹스 비율로 운영되었으며, 램핑 시설은 평균 88.9%의 점유율과 숙련된 믹스 비율로 성숙한 성과 수준으로 발전하면서 계속 개선되고 있습니다.

1분기 실적 발표에서 헨드릭슨에 따르면 서비스 비용은 전년 대비 5% 증가한 총 10억 7천만 달러로, 11%의 매출 성장에 비해 플랫폼에 내재된 운영 레버리지를 입증했습니다.

경영진은 2026년 연간 조정 EBITDA 가이던스를 모든 범위에서 5천만 달러 상향 조정하여 6억5천만 달러에서 6억2천5백만 달러로, 중간 시점인 2025년 대비 약 22% 성장했습니다.

연간 매출 가이던스 56억 5,000만 달러에서 57억 5,000만 달러는 이전에 가정했던 인수 매출 약 1억 2,000만 달러를 전망에서 제외했음에도 불구하고 재확인되었으며, 이는 연초에 경영진이 예상했던 것보다 더 강력한 유기적 성과를 의미합니다.

이사회는 2억 5천만 달러 규모의 자사주 환매를 승인하여 정해진 만기일과 특정 금액에 대한 환매 의무가 없는 추가 자본 배분 수단을 제공했습니다.

또한 PACS 그룹은 운영 범위 내에서 소유권을 늘리기 위한 장기적인 접근 방식에 따라 분기 동안 8,650만 달러의 전략적 부동산 투자를 집행했으며, 약 8억 달러의 가용 유동성과 0.1배에 불과한 순레버리지로 분기를 마감했습니다.

현재 관리자 교육 프로그램에 등록한 관리자가 40명이라고 공개했는데, 이는 지속적인 인수 활동에 대한 준비를 반영하는 것으로 경영진은 지금까지 실적 발표에서 보고된 것 중 가장 많은 수라고 설명했습니다.

2026년 1분기 말에는 2025년 말의 207개 시설에서 222개 시설이 4 또는 5등급의 CMS 품질 측정 등급을 받았으며, 이는 2025년 말의 207개 시설에서 증가한 수치입니다.

재무 보고에 대한 내부 통제에서 이전에 공개된 중대한 약점을 개선하는 작업은 계속 진행 중이며, 경영진은 2026년에 상당한 진전이 있을 것으로 예상하고 있습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트 등급 변화를 실시간으로 무료로 추적하세요 → →

PACS 그룹 주식: 손익 계산서가 보여주는 것

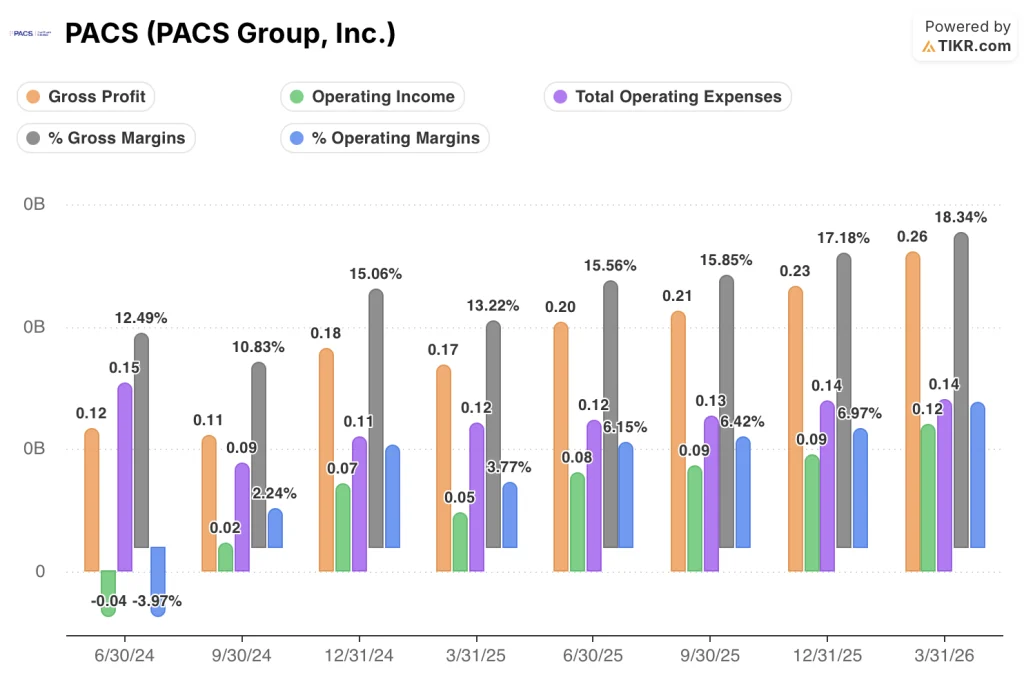

PACS Group 주식의 손익계산서는 지난 1년간 매 분기마다 영업 레버리지가 개선되는 등 뚜렷한 마진 확대 스토리를 보여줍니다.

매출 총이익은 2025년 1분기 13.2%에서 2026년 1분기 18.3%로 확대되어 4분기 동안 510베이스포인트 개선되었습니다.

매출 총이익은 2025년 1분기 1억 7천만 달러에서 2026년 1분기 2억 6천만 달러로 전년 동기 대비 54% 증가했습니다.

매출 총이익은 2025년 2분기 15.6%에서 2025년 3분기 15.8%, 2025년 4분기 17.2%, 2026년 1분기 18.3%로 증가하여 분기별 마진 추세가 이를 뒷받침하고 있습니다.

영업 이익은 2025년 1분기 5천만 달러에서 2026년 1분기 1억 2천만 달러로 전년 동기 대비 149% 증가했습니다.

영업이익률은 2025년 1분기 3.8%, 2025년 2분기 6.1%, 2025년 3분기 6.4%, 2025년 4분기 7%, 2026년 1분기 8.5%로 같은 추이를 보였습니다.

총 운영 비용은 전년 대비 약 5.8% 증가한 반면 매출은 11% 증가하여 경영진이 컨퍼런스 콜에서 강조한 운영 레버리지 논리를 확인시켜 주었습니다.

PACS 그룹 주식: NTM P/E 연혁

PACS Group 주식은 현재 NTM 수익 대비 18.40배에 거래되고 있으며, 이는 과거 평균인 12.11배를 훨씬 상회하는 수준입니다.

이 배수는 2025년 대부분의 기간 동안 6배에서 8배 사이를 유지하다가 플랫폼의 영업 레버리지가 손익계산서에 가시화되면서 2025년 말에 급격히 재평가되었습니다.

이러한 재평가가 현재 가격에 반영되어 있으며, 이는 TIKR 모델이 연간 (5.2%)로 가정하는 압축률의 원천이 됩니다.

평균 12.11배 대비 18.40배로 정규화된 기준에서 PACS 그룹 주식은 저렴하지 않으며, 모델의 압축 가정은 과거 범위에서 방향성을 뒷받침하고 있습니다.

밸류에이션 모델은 무엇을 말하나요?

TIKR 모델은 중간 사례에서 PACS Group 주식 가격을 33.88달러로 책정하여 5.6년 동안 현재 가격인 41달러에서 17.4% 하락할 것으로 예상합니다.

중간 사례 모델은 2025년부터 2035년까지 매출 연평균 성장률 7.7%, 순이익률 5.6%를 가정하고, 예측 기간 동안 연간 (5.2%)의 P/E 압축을 적용했습니다.

1분기 실적 호조로 주가가 하루 동안 28% 상승하면 주가는 중간 사례 목표치를 의미 있게 상회하게 되며, 이는 현재 시장이 중간 사례 이상의 실행 또는 모델에서 가정한 것보다 더 빠른 마진 만기 경로를 반영하고 있음을 의미합니다.

1분기 실적 호조는 진짜였지만 29%의 주가 급등은 이제 모든 미래 가정이 더 높은 기준을 통과해야 한다는 것을 시사합니다.

올바른 방향으로 나아가야 할 것

- 284개 시설에서 전년 대비 8%의 동일 매장 매출 성장은 인수 규모가 아닌 유기적 성과가 주요 동력임을 보여주며, 경영진은 1억 2천만 달러의 인수 수익을 전망에서 제거한 후 56억 5천만 달러에서 57억 5천만 달러의 연간 매출 가이던스를 재확인했습니다.

- 2024년 확장에 따른 7개 신규 주에 걸친 램핑 시설은 여전히 성숙한 점유율과 숙련된 믹스 수준으로 진행되고 있으며, 이는 추가적인 M&A가 필요 없는 구조적 수익 성장의 원천이 되고 있다.

- 성숙 시설의 숙련된 혼합은 33%에 달하며 경영진은 수백 건의 매니지 케어 계약을 더 높은 비율로 재협상할 수 있는 능력을 입증하여 램핑 코호트가 성숙함에 따라 환자 일당 수익이 추가로 개선될 수 있음을 시사합니다.

- WQIP 프로그램은 1분기에만 1630만 달러의 증분 EBITDA를 창출했으며, 2025년 프로그램 연도에 두 번의 추가 지불이 예상되며 경영진은 후속 캘리포니아 품질 프로그램을 적극적으로 지지하고 있습니다.

여전히 잘못될 수 있는 점

- TIKR 모델의 중간 사례는 만기 시 순이익 마진이 5.6%에 불과하다고 가정하며, 연간 (5.2%)의 P/E 압축이 적용되어 있어 견조한 실행에도 현재 가격 수준에서 연간 마이너스 수익이 발생한다는 의미입니다.

- 재무 보고에 대한 내부 통제의 중대한 약점이 여전히 개선되지 않아 17개 주에서 323개 시설을 관리하는 회사에서 보고 수치의 신뢰성에 대한 지속적인 위험이 발생하고 있습니다.

- 지난 분기에 공개된 정부 조사는 여전히 진행 중이며 경영진은 해결 시기를 예측할 수 없으며 부정적인 결과가 나올 경우 1분기 실적 전망에 중대한 영향을 미칠 수 있습니다.

- 10억 7천만 달러의 서비스 비용은 이미 매출의 75%를 차지하고 있으며, 캘리포니아 또는 기타 고밀도 시장에서 인건비 상승이 가속화되면 현재 가치 평가에 필요한 마진 확대 궤도에 압력을 가할 수 있습니다.

8.5%의 매출 연평균 성장률과 5.8%의 순이익 마진을 가정한 높은 시나리오에서도 전체 예측 기간 동안 총 수익률은 36%에 불과한 56달러에 그칩니다.

41달러인 PACS Group 주식은 중간 시나리오에서 연간 마이너스 4%의 연간 수익률을 제공하므로, 현재 진입 시점은 단순한 위험/보상 제안보다는 높은 시나리오에 대한 베팅에 가깝습니다.

에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있도록 해줍니다.

의 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출 및 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 레이더에 있는 다른 모든 주식과 함께 PACS Group, Inc.를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 직접 결정하는 데 필요한 데이터 만 있으면됩니다.