MSFT 주식 주요 통계

- 이번 주 실적: 3%

- 52주 범위: $345 ~ $555

- 밸류에이션 모델 목표가: $626

- 내재 상승 여력: 57%

TIKR의 새로운 밸류에이션 모델을 사용하여 5년간의 애널리스트 예측으로 Microsoft Corporation과 같은 좋아하는 주식의 가치를 평가하세요 (무료) > >>>

무슨 일이 있었나요?

Microsoft Corporation 의 주가는 이번 주에 약 3% 상승하여 2026 회계연도 2분기 실적 호조와 AI 기반 클라우드 수요 가속화에 투자자들이 반응하면서 주당 400달러에 가까운 가격으로 마감했습니다.

주가는 수익 성장과 수주잔고 확대로 AI 인프라 관련 자본 지출 증가에 대한 우려를 상쇄하면서 52주 345달러에서 555달러 범위 내에서 유지되었습니다.

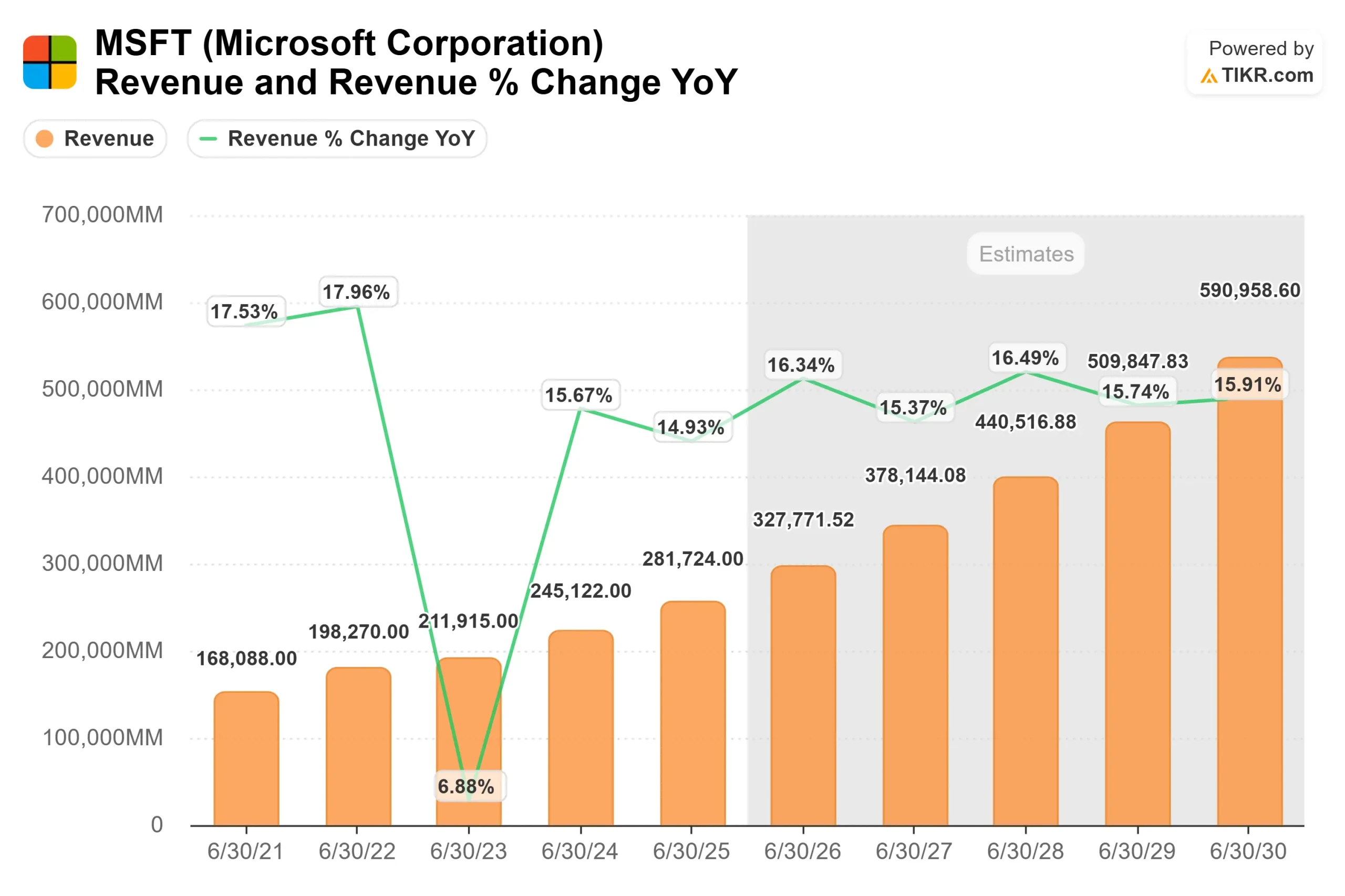

주가가 상승한 이유는 Microsoft가 광범위한 클라우드 부문에서 강세를 보였고 선도 계약 수익이 급격히 증가했기 때문입니다. 매출은 17% 증가한 813억 달러, 주당 순이익은 24% 증가한 4.14달러, Microsoft 클라우드 매출은 26% 증가한 515억 달러, Azure 및 기타 클라우드 서비스는 39% 성장했습니다.

사티아 나델라 CEO는 "이번 분기에 Microsoft 클라우드는 처음으로 매출 500억 달러를 돌파했다"며 "상업용 예약은 230% 급증했고 상업용 잔여 성능 의무는 110% 증가한 6,250억 달러로, 다년간의 강력한 수요 가시성을 보여주었다"고 말했습니다.

기관 활동은 결과에 대한 신뢰를 강화했습니다. Thrivent Financial for Lutherans는 약 19억 5,500만 달러에 해당하는 3,755,922주로 지분을 1.4% 늘렸고, Mediolanum International Funds Ltd는 5억 1,900만 달러에 가까운 1,008,597주, Meridian Wealth Management는 853만 달러 상당의 164,157주까지 지분을 늘렸습니다.

독립 자문사 연합은 4.8% 증가한 330,434주를, 도널드슨 캐피털 매니지먼트는 약 1억 4,360만 달러에 해당하는 277,263주로 보유량을 늘렸습니다.

동시에 일부 매니저는 포지션을 줄였습니다. Principal Financial Group은 포지션을 1.7% 줄였지만 여전히 최대 보유 규모인 77억 8,800만 달러 상당의 15,024,173주를 보유하고 있으며, TFB Advisors LLC는 45.4%, Financial Strategies Group Inc.는 20.2%의 지분을 줄였습니다.

강력한 클라우드 실행, 기록적인 백로그 성장, 대체로 안정적인 기관 소유의 조합은 투자자들이 2026년까지 지속적인 Azure 모멘텀과 AI 수익화를 기대하는 가운데 이번 주 주가를 지지하는 데 도움이 되었습니다.

분석가들의 Microsoft에 대한 성장 전망 및 목표 가격 보기(무료) >>>

MSFT는 저평가되어 있나요?

밸류에이션 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 16.1%

- 영업 마진: 46.3%

- Exit P/E 배수: 22.7배

Microsoft의 매출은 최근 몇 년 동안 Azure, Microsoft 365, GitHub Copilot, AI 기반 엔터프라이즈 채택에 힘입어 크게 확장되었습니다.

이제 핵심 동인은 믹스 시프트입니다. AI 워크로드가 Azure 및 Copilot 제품 전반에서 확장됨에 따라 더 높은 가치의 클라우드 서비스 및 소프트웨어 구독은 마진을 확대하는 동시에 엔터프라이즈 종속성을 심화할 수 있습니다.

향후 12개월 동안 Azure AI 사용량 증가, Copilot 시트 확장, 보안 워크로드 채택, 6,250억 달러 규모의 상용 RPO 기반에서 백로그 전환이 가장 중요한 비즈니스 촉매제가 될 것입니다.

지속적인 GPU 배포와 인프라 확장은 매출 가속화를 지원하며, 47%의 영업 마진은 막대한 자본 투자에도 불구하고 강력한 운영 레버리지를 보여줍니다.

이러한 입력값을 바탕으로 이 모델은 목표 주가를 626달러로 추정하며, 이는 약 2.3년 동안 총 57%의 상승 여력이 있음을 의미합니다.

이 전망은 Azure가 10%대 중반에서 높은 성장률을 유지하고 지속적인 AI 인프라 지출에도 불구하고 마진이 탄력적으로 유지된다고 가정합니다.

현재 400달러에 가까운 수준에서 Microsoft는 클라우드 백로그 가시성 및 AI 수익화 궤적에 비해 저평가된 것으로 보이며, 2026년 실적은 Azure 성장, Copilot 채택 깊이, 체계적인 자본 배분에 의해 좌우될 것으로 보입니다.

회사의 공정 가치를 즉시 추정해 보세요(TIKR 무료) >>>

MSFT 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치 평가 모델 도구를 사용하여 1분 이내에 Microsoft Corporation의 잠재 주가 또는 모든 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 TIKR은 애널리스트의 컨센서스 추정치를 사용하여 각 입력을 자동으로 채우므로 빠르고 신뢰할 수 있는 시작점을 제공합니다.

60초 이내에 Microsoft Corporation의 실제 가치 또는 모든 주식의 가치를 확인하세요(TIKR 무료) >>>