MPC 주식 주요 통계

- 연간 실적: 29%

- 52주 범위: $115 ~ $216

- 밸류에이션 모델 목표가: $250

- 내재 상승 여력: 19%

TIKR의 새로운 가치 평가 모델을 사용하여 5 년간의 분석가 예측으로 Marathon Petroleum과 같은 좋아하는 주식의 가치를 평가하세요 (무료) >>>

무슨 일이 있었나요?

마라톤 석유 공사 의 주가는 현재까지 약 29% 상승하여 최근 주당 210달러 근처에서 거래되고 있으며 52주 신고가 범위인 115~216달러의 상단에 근접해 있습니다.

이 랠리는 예상보다 강한 수익, 원유 가격 차이 확대, 정제 마진이 2026년까지 회복력을 유지할 수 있다는 자신감이 반영된 것입니다.

주가가 상승한 이유는 회사가 확실한 실적을 발표하고 강력한 정제 경제를 포착할 수 있는 능력을 강화했기 때문입니다.

마라톤은 약 35억 달러의 조정 EBITDA에 4.07달러의 4분기 조정 EPS를 기록했습니다. 4분기 정제 가동률은 95%에 달했으며, 연간 마진 확보율은 105%를 기록했습니다.

정유 및 마케팅 부문은 4분기 조정 EBITDA 20억 달러를 창출했으며, 운전 자본을 제외한 연간 영업 현금 흐름은 총 87억 달러를 기록했습니다. 높은 가동률, 강력한 상업적 실행, 원유 할인 폭의 개선은 현금 창출이 여전히 견고하다는 견해를 뒷받침했습니다.

이번 주 실적 발표는 이러한 전망을 더욱 강화했습니다. CEO Maryann Mannen은 "우리 사업의 강점과 앞으로의 모멘텀을 강조하는 실적을 달성했다"고 말하며 2026년 정제 자본에 약 7억 달러를 투자할 계획을 설명하면서 전년 대비 20% 가까이 감소했습니다.

주요 게리빌 프로젝트는 2027년 말까지 원유 처리량을 하루 3만 배럴 늘리고 하루 1만 배럴의 수출 등급 휘발유 생산 능력을 추가할 것으로 예상됩니다.

MPLX는 또한 천연가스 및 NGL 인프라에 초점을 맞춘 24억 달러의 성장 자본을 발표했으며 12.5%의 유통 성장을 계속 목표로 하고 있어 향후 35억 달러 이상의 연간 현금 배당을 MPC에 제공할 수 있을 것으로 예상됩니다.

기관 활동도 활발하게 이루어지고 있습니다. 베스트마크 어드바이저리 솔루션은 93.1%, 래퍼티 자산운용은 7.4%, US 뱅코프 DE는 4.6%의 지분을 줄였습니다. 뱅가드는 1.3%를 줄였지만 여전히 약 73억 9,000만 달러에 달하는 38,344,677주를 보유하고 있으며, 이는 회사의 약 12.76%에 해당합니다.

같은 시기 미쓰비시 UFJ 자산운용은 2.4% 증가한 610,186주, 약 1억 1,760만 달러 상당의 지분을 확보했으며, Journey Advisory Group은 634.9%까지 지분을 늘렸습니다.

기관의 지분율은 76.77%에 육박하여 개별 펀드가 익스포저를 리밸런싱하는 와중에도 대형주에 대한 후원이 계속되고 있음을 나타냅니다.

마라톤 페트롤리엄에 대한 애널리스트의 성장 전망 및 목표주가 보기 (무료) >>>

MPC는 저평가되어 있나요?

가치 평가 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

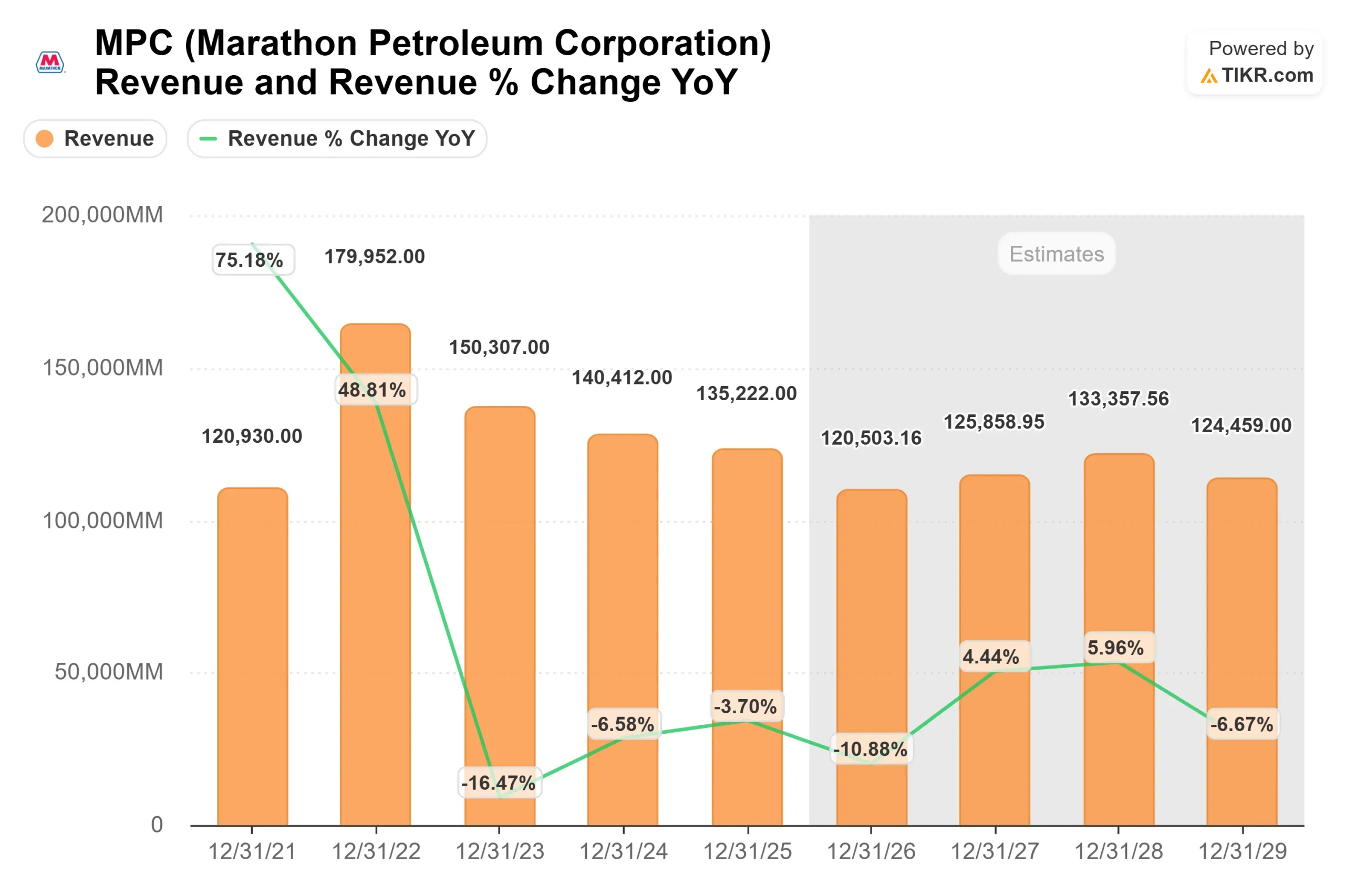

- 매출 성장률(CAGR): (0.5%)

- 영업 마진: 6.1%

- 출구 P/E 배수: 12.9배

수익은 정제 정점 이후 정상화될 것으로 예상되지만, 핵심 투자 사례는 탑라인 확장보다는 마진 지속성에 초점을 맞추고 있습니다.

마라톤은 북미에서 가장 복잡한 정제 시스템 중 하나를 운영하고 있으며, 원유 슬레이트의 약 50%가 사워 배럴에 묶여 있습니다.

사워 원유 차이가 1달러 확대될 경우 경영진은 연간 약 5억 달러의 수익 이득이 발생할 것으로 추정하며, 이는 공급원료 유연성이 실적에 중대한 영향을 미칠 수 있음을 강조합니다.

정제 마진 확보와 활용은 2026년의 핵심 동인으로 남아 있습니다. 정제 자본 지출이 전년 대비 20% 가까이 감소하고 가치 향상 업그레이드에 초점을 맞추면서 투기적 생산 능력 추가보다는 신뢰성을 개선하고 고부가가치 생산량을 확대하기 위한 점진적 투자가 이루어질 것입니다.

게리빌과 엘파소의 프로젝트는 처리량 효율성과 수출용 휘발유 생산량을 늘려 글로벌 시장에서의 제품 입지를 강화하는 것을 목표로 하고 있습니다.

미드스트림 성장도 이러한 전망을 뒷받침합니다. MPLX는 2026년에 성장 자본으로 24억 달러를 투자할 계획이며, 이 중 90%는 천연가스 및 NGL 서비스에 투자할 예정입니다.

향후 2년간 12.5%의 배당금 성장은 배당금, 자본 지출 및 주식 환매 자금에 도움이 되는 연간 35억 달러 이상의 현금 배당을 MPC에 제공한다는 것을 의미합니다.

모델링된 가치인 250달러에 비해 주당 약 210달러인 이 주식은 정규화된 마진 가정에 따라 약 19%의 상승 여력을 의미합니다.

2026년 실적은 크랙 스프레드 지속 가능성, 원유 차별화, 수출 수요, 높은 가동률을 일관된 잉여 현금 흐름으로 전환하는 회사의 능력에 따라 크게 좌우될 것입니다.

현재 수준에서 마라톤 페트롤리엄은 다소 저평가된 것으로 보이며, 향후 수익은 공격적인 매출 성장보다는 마진 구조 개선과 절제된 자본 배분에 의해 결정될 것으로 보입니다.

기업의 공정 가치를 즉시 추정해 보세요(TIKR 무료) >>>

MPC 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치평가 모델 도구를 사용하여 1분 이내에 마라톤 페트롤리엄의 잠재 주가 또는 모든 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.