KLA 주식 주요 통계

- 52주 범위: $740 ~ $1,939

- 현재 가격: $1,819

- 거리 평균 목표: $1,836

- 스트리트 최고 목표: $2,100

- 애널리스트 컨센서스 : 14 매수 / 5 초과 성과 / 10 보류 / 1 성과 미달

- TIKR 모델 목표 (2030년 12월): $

무슨 일이 있었나요?

반도체 제조업체가 칩 제조 과정에서 미세한 결함을 찾아내고 수율을 최적화하는 데 사용하는 공정 제어 시스템을 구축하는 KLA Corporation(KLAC)의 주식은 AI 인프라 구축의 결정적인 수혜주 중 하나가 되었습니다.

회계연도 3분기 매출은 34억 1,500만 달러로, 시장 예상치인 33억 7,800만 달러를 상회하고 전년 동기 대비 11.5% 증가했습니다.

조정 주당순이익은 9.40달러로 컨센서스 예상치인 9.17달러를 상회하며 5분기 연속 상회하는 실적을 기록했습니다.

이는 첨단 파운드리 및 로직 용량에 대한 투자 증가와 AI 프로세서에 대규모 데이터를 공급하는 데 사용되는 특수 칩인 고대역폭 메모리에 대한 수요 증가에 힘입은 결과입니다.

KLA의 첨단 패키징 매출은 2025년 약 6억 3,500만 달러에서 2026년 약 10억 달러에 달할 것으로 예상되며, 이는 4월 29일 실적 발표에서 릭 월리스 CEO가 "이전 예상치를 훨씬 상회하는 수치"라고 밝힌 바 있습니다.

전체 반도체 장비 시장에서 검사 및 계측 도구가 차지하는 비중을 측정하는 공정 제어 집약도는 2019년 웨이퍼 장비 지출의 약 5.3%에서 현재 7.4%로 증가했으며, KLA의 내부 모델은 2030년까지 9%를 목표로 하고 있습니다.

이 회사는 5월에 10 대 1의 주식 분할을 발표했으며, 6월 4일 현재 기록 보유자를 대상으로 6월 12일 개장 시 분할 조정된 기준으로 주식이 거래될 예정입니다.

3월 투자자의 날에서 경영진은 2030년까지 장기 매출 연평균 성장률 목표를 13%에서 17%로 상향 조정하고 260억 달러의 매출 목표를 설정했으며, 주당 순이익을 84달러로 예상하고 70억 달러의 자사주 매입과 분기당 배당금을 21% 인상한 2.30달러로 승인했습니다.

애널리스트들이 회계연도 4분기 매출 가이던스 35억 7,500만 달러가 컨센서스를 소폭 상회하는 데 그쳤다고 지적하면서 KLAC 주가는 시간외 거래에서 9%까지 하락했다가 회복하는 등 실적 발표 후 반응은 차분한 편이었으며, 이는 실적에 비해 주가가 비싸다는 실망감을 안겨주었습니다.

UBS의 애널리스트 티모시 아큐리는 4분기 가이던스가 "올해와 내년 성장의 상당 부분이 메모리 부문에서 발생하고 있기 때문에 대부분 따라잡기 위해 고군분투하는 KLA를 반영하고 있다"며 "노출은 개선되고 있지만 구조적으로 경쟁사보다 훨씬 낮은 수준"이라고 설명했습니다.

그럼에도 불구하고 보고서 이후 최소 12개 증권사가 목표주가를 올렸으며, 중앙값은 1,700달러에서 1,825달러로 상승했습니다.

4월 말에는 중국에서 두 번째로 큰 칩 제조업체인 화홍에 대한 특정 공구 출하를 중단하라는 상무부의 "정보에 입각한" 서한이 KLA와 동종업체에 전달되면서 헤드라인 리스크를 가중시켰지만, 2026년 3분기 실적 발표에서 CFO Bren Higgins는 그 영향이 "상당히 중요하지 않으며 우리가 제공한 지침에 고려된 것"이라고 말했습니다.

다른 시장이 따라잡기 전에 TIKR을 통해 KLAC에 대한 모든 애널리스트의 업그레이드와 목표가 수정 사항을 무료로 추적하세요.

월스트리트의 KLAC 주식에 대한 평가

KLAC 주식의 3분기 실적은 모든 반도체 부문에서 공정 제어 강도가 높아지는 배경에서 나왔으며, 앞으로의 EPS 궤적은 이제 실적 발표 후 매도가 가렸을 수있는 이야기를 알려줍니다.

KLAC의 3월 분기 정규화 주당순이익은 전년 대비 11.8% 증가한 9.40달러를 기록했으며, 컨센서스 추정치에 따르면 6월에는 약 10달러, 9월에는 약 11달러, 12월 분기에는 약 13달러로, 2026년 하반기에 새로운 팹 용량이 가동되면서 전년 대비 약 43%의 상승을 반영하여 급격히 증가할 것으로 예상됩니다.

30명의 애널리스트 중 14명은 매수, 5명은 아웃퍼폼, 10명은 중립, 1명은 언더퍼폼으로 평가하며, 평균 목표가는 1,836달러, 최고 목표가는 2,100달러입니다. 증권가는 공급망 제약이 완화되고 고객의 긴급성이 매출 인식 증가로 이어지는 하반기 EPS 상승을 기다리고 있습니다.

1,400달러에서 2,100달러로 확대된 목표치는 KLA가 고객이 이미 약속한 그린필드 건설 물량에 맞춰 얼마나 빨리 출하량을 늘릴 수 있는지, 공정 제어 강도에 대한 메모리의 기여도가 증가하면서 Arcuri가 지적한 격차를 구조적으로 좁힐 수 있는지에 대한 논쟁으로 직결됩니다.

가장 신빙성 있는 하락 사례는 총 마진에 달려 있습니다: 히긴스가 적어도 2026년까지 총 마진에 약 100베이시스포인트의 역풍이 될 것으로 예상한 DRAM 칩 비용 인플레이션은 수익 상승 여력을 제한하며, 현재 모델링된 범위를 넘어서는 관세 인상은 추가적인 압력을 가할 것입니다.

다음 확인 포인트는 7월 말에 발표되는 회계연도 4분기 실적이며, 시장에서는 매출이 35억 7,500만 달러의 중간 지점을 넘어설지, EBIT 마진이 42.6%에서 회복될지, 경영진이 공식적으로 2026년 연간 가이던스를 현재의 10%대 이상으로 상향 조정할지 여부를 주시할 것입니다.

밸류에이션 모델은 무엇을 말하나요?

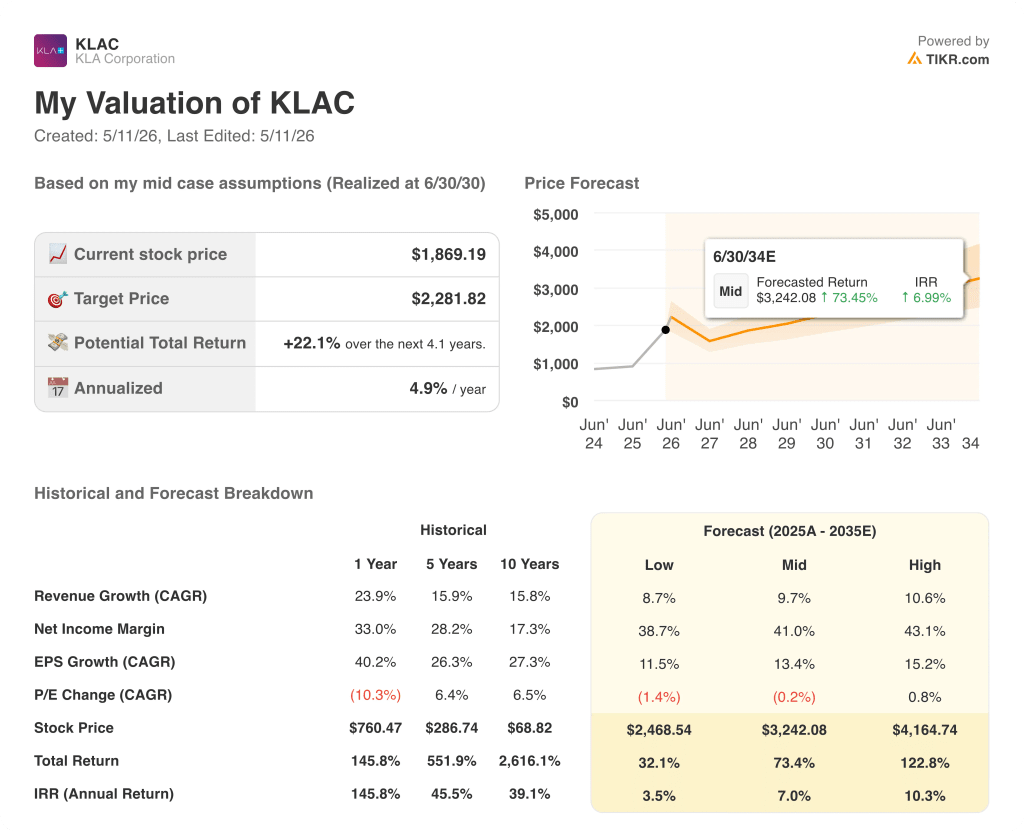

TIKR 모델은 2025년부터 2035년까지 약 10%의 매출 연평균 성장률과 41%까지 확대되는 순이익 마진에 기반하여 KLA Corporation 주식의 중간 목표 주가를 2,282달러로 설정했는데, 이는 모두 경영진이 지난 3월 투자자의 날에 제시한 가이던스 내에서 편안하게 달성할 수 있는 가정입니다.

회사의 자체 2030년 목표인 매출 260억 달러와 주당순이익 84달러를 기준으로 한 TIKR 중간 케이스는 향후 4년간 약 22%의 총 수익률을 의미하며, 이는 설비투자 슈퍼사이클까지 보유하고자 하는 투자자에게는 현재 가격에서 상당히 합당한 가치이지만 52주 저점이 나타내는 압축된 진입 지점은 아니라는 것을 의미합니다.

2026년 하반기에 경영진이 예고한 순차적인 매출 가속화가 실현될지, 아니면 공급망 제약과 중국 소비 환경이 단기 상승 여력을 제한할지가 KLA 코퍼레이션 투자 사례의 핵심 긴장 요소입니다.

상승 케이스(2,100달러에서 4,165달러까지 상승)

- 상위 하이퍼스케일러 고객사의 CoWoS 및 신흥 하이브리드 본딩 수요에 힘입어 2026년 첨단 패키징 매출은 2025년 6억 3,500만 달러에서 10억 달러에 달할 것으로 예상됩니다.

- 공정 제어 집약도가 2030년까지 웨이퍼 장비의 9%에 도달해 현재 7.4%에서 증가하여 기준 WFE 성장률보다 31억 달러의 초과 실적을 달성합니다.

- 그린필드 팹 건설 약정이 하반기에 툴 납품으로 전환됨에 따라 시스템 비즈니스는 2026년에 20% 이상 성장, 브렌 히긴스는 4월 29일 통화에서 하반기 매출 상승이 "15%를 훨씬 상회한다"고 확인했습니다.

- 2025년 약 30억 달러의 서비스 매출은 13%에서 15%로 상향 조정된 연평균 성장률 목표에 따라 성장하여 2030년에는 약 60억 달러로 두 배 가까이 증가하며 계약 침투율이 80%를 상회할 것으로 예상됩니다.

- 6월 12일 주식 분할로 리테일 참여 확대 및 지수 편입 역동성 개선

베어 케이스(1,400 TIKR 저점 향해)

- "구조적으로 경쟁사보다 훨씬 낮은" 메모리 노출(Arcuri, UBS)은 2027년 DRAM 및 HBM 자본투자가 로직을 앞지르는 경우 KLA의 비례적 참여 능력을 제한하며, 이는 히긴스 자신이 투자자의 날에서 인정한 시나리오입니다.

- DRAM 칩 비용 상승으로 인한 총 마진 역풍은 2026 년 말까지 100 베이시스 포인트 지속되어 수익이 가속화 되더라도 EPS 레버리지를 제한합니다.

- 화홍을 겨냥한 상무부의 '정보 제공' 서한은 광범위한 중국 규제에 대한 템플릿을 만들고, KLA의 중국 매출은 경영진 당 절대적인 측면에서는 '다소 평탄'하지만, 축소될 수 있는 의미 있는 완충 역할을 합니다.

- 순이익 기준 주가수익비율이 39배인 상황에서 7월 가이던스 미달은 현재 멀티플이 이미 책정된 미래 성장성을 감안할 때 불균형적인 디레이팅 리스크를 수반합니다.

KLA 코퍼레이션 주식 수익이 예상치를 상회하거나 하회하는 정확한 순간을 포착하고 애널리스트가 실시간으로 주식 가격을 어떻게 재조정하는지 TIKR에서 무료로 확인하세요 →.

KLA 코퍼레이션에 투자해야 할까?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있게 해줍니다.

KLA Corporation 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출 및 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 레이더에 있는 다른 모든 주식과 함께 KLA 코퍼레이션을 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.