캐터필라 주식 주요 통계

- 52주 범위: $354 ~ $947

- 현재 가격: $904

- 거리 평균 목표: $937

- 스트리트 최고 목표: $1,165

- 애널리스트 컨센서스 : 14 매수, 1 아웃퍼폼, 11 보류, 2 매도

- TIKR 모델 목표 (2030년 12월): $1,250

캐터필러 주가가 1분기 예상치를 20% 상회하고 수주잔고는 사상 최고치를 기록했습니다.

캐터필러(CAT)는 2026년 1분기 매출이 전년 동기 대비 22% 증가한 174억 달러를 달성했으며, 조정 주당순이익은 5.54달러로 시장 예상치인 4.62달러를 거의 20% 상회했습니다.

전반적으로 호실적이었지만 가장 눈에 띄는 수치는 손익계산서에 나타나지 않았습니다.

수주잔고는 분기 말 기준 630억 달러로, 2025년 1분기 대비 79% 증가했으며 전 분기 대비로는 약 120억 달러가 증가했습니다.

세 가지 주요 부문 모두 전년 동기 및 전분기 대비 수주잔고 증가에 기여했습니다.

전력 및 에너지 부문은 대형 데이터센터 발전기 세트와 터빈에 대한 수요 증가로 발전 부문 매출이 48% 급증하면서 22% 증가한 70억 달러의 매출을 기록했습니다.

건설 산업 매출은 38% 증가한 72억 달러로, 부분적으로는 경영진의 예상보다 높았던 계절적 딜러 재고 증가에 힘입어 증가했습니다.

자원 산업은 4% 성장한 38억 달러로, 고객 납품 시기로 인해 예상치를 약간 밑돌았습니다.

조정된 영업 이익률은 18.0%로, 분기 중 약 6억 달러의 관세 비용에도 불구하고 전년 동기 대비 30베이시스포인트 감소하여 1월에 경영진이 예상했던 8억 달러보다 개선되었습니다.

또한 2026년 연간 매출 및 수익 전망을 두 자릿수의 낮은 성장으로 상향 조정하고 2025년에 보고한 95억 달러 이상으로 잉여 현금 흐름 가이던스를 개선했으며, 대형 왕복 엔진 용량을 2024년의 2배에서 거의 3배 수준으로 확장할 것이라고 발표했습니다.

조 크리드 CEO는 2026년 1분기 실적 발표에서 "2024년 1월에 처음 용량 확장 계획을 발표한 이후 대형 왕복 엔진 수주잔고가 3.5배 이상 증가했다"며 수주 가속화의 규모를 직접 설명했습니다.

1분기 수주는 사상 최고치를 기록했으며, 전력 및 에너지 부문은 2026년 용량 증가 계획보다 앞서 나가고 있습니다.

캐터필라는 또한 장기 성장 목표를 상향 조정하여 2024년 기준에서 2030년까지 기업 매출 연평균 성장률 목표를 6%에서 9%로 상향 조정하고, 같은 날짜까지 발전 매출 목표를 2024년의 3배 이상으로 늘렸습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR로 애널리스트 등급 변화를 실시간으로 무료로 추적하세요.

3분기 연속 30% 주당순이익 성장과 거의 균등하게 나뉜 증권가 전망

현재 26명의 애널리스트가 캐터필러 주식을 커버하고 있으며, 14명은 매수, 1명은 우수, 11명은 보류, 2명은 매도 등급을 부여했습니다.

거리 평균 목표가 937달러는 현재 가격인 904달러에서 약 4% 상승 여력이 있음을 의미하며, 최고 목표가 1,165달러는 가장 신념이 강한 강세장의 경우 약 29%의 잠재적 상승 여력을 나타냅니다.

2026년 2분기 컨센서스 주당순이익은 6.15달러로, 2025년 2분기 4.72달러에서 전년 대비 약 30% 성장한 수치입니다.

2026년 3분기 컨센서스는 6.39달러로 전년 동기 대비 약 29%, 2026년 4분기 컨센서스는 6.68달러로 2025년 4분기 대비 약 29% 높습니다.

이는 이미 30%를 달성한 1분기에 이어 3분기 연속 약 30%의 주당순이익 성장이 예상되는 수치입니다.

매출 컨센서스가 이러한 추세를 뒷받침하고 있습니다: 2026년 2분기는 2025년 2분기보다 약 15% 높은 약 190억 달러로 추정되며, 3분기와 4분기 모두 약 8~10% 성장할 것으로 예상됩니다.

중립 등급을 유지하면서 목표 주가를 677달러에서 900달러로 상향 조정한 UBS는 전력 및 에너지 분야의 강력한 수요가 수주잔고 증가를 견인하고 있지만 장기 수익 기대치가 높아지면서 추가적인 상승 여지가 적어진다는 점을 정확히 파악하고 있습니다.

베어 케이스는 비즈니스가 악화되고 있다는 것이 아니라 수주잔고 강세와 주당순이익 가속화가 이미 904달러에 내재되어 있다는 것입니다.

2026년 연간 관세 비용은 22억~24억 달러로 추정되며, 이는 지난 분기의 26억 달러 추정치보다 감소한 것으로, 수정된 목표에 완전히 반영되지 않은 부분적인 실적 순풍이 반영된 것입니다.

4분기까지 3분기 연속 30%의 주당순이익 성장이 예상되는 가운데, 캐터필러 주식의 단기 전망은 상당히 가치 있는 것으로 보이며, 상승 여력은 다년간의 생산능력 배치를 통해 보유하려는 투자자에게 있습니다.

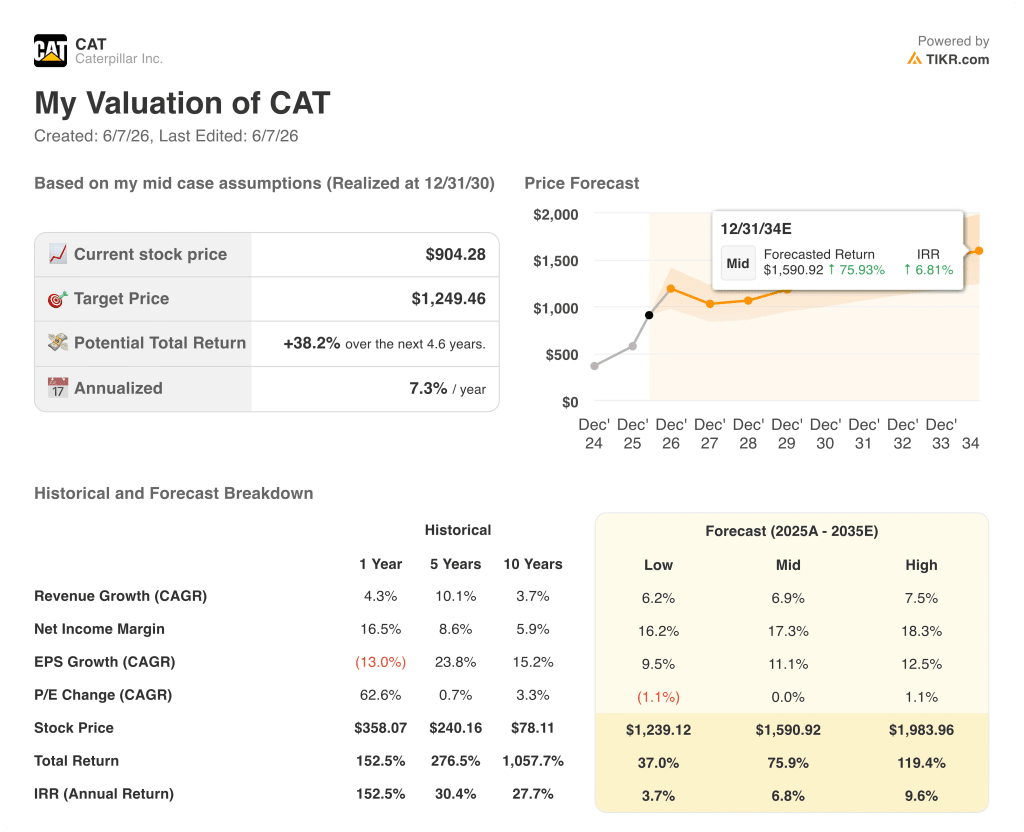

2026년 캐터필러 주식은 저평가되어 있을까요? TIKR의 목표가 1,249달러는 무엇을 의미할까?

TIKR의 기본 사례에 따르면 2030년 12월까지 캐터필러의 가치는 약 1,249달러로, 현재 가격인 904달러에서 약 38%, 즉 약 4년 반 동안 연 7%의 총 수익률을 기록할 것으로 예상됩니다.

약 6%의 매출 CAGR과 16%에 가까운 순이익 마진을 기반으로 한 낮은 경우, 2030년 말에는 약 1,239달러에 도달하여 연간 약 4%의 IRR로 약 37%의 총 수익률을 달성할 수 있습니다.

중간 사례는 약 7%의 매출 CAGR과 17%에 가까운 순이익 마진을 가정하여 1,249달러의 목표와 연간 약 7%의 수익률을 달성합니다.

발전량이 확장된 용량 궤적을 따르고 마진이 18%에 가까워지면 하이 케이스는 약 1,984달러로, 연간 수익률은 약 10%로 약 119%에 달합니다.

중간과 낮은 경우는 본질적으로 동일한 주가로 수렴하는데, 이것이 핵심 신호입니다: CAT 주가는 이미 단기 주당순이익 가속화의 대부분을 반영하고 있으므로 추가 수익률은 2026년 이후 다년간의 용량 증가 스토리가 어느 정도까지 이어질지에 따라 달라집니다.

4년 반의 관점에서 볼 때, 캐터필러 주식은 현재 수준에서 저평가되어 있습니다. 약 7%의 중간 사례 IRR은 630억 달러의 수주잔고, 2030년까지 3배의 용량 성장, 경영진이 10년이 끝나기 전에 전체 투자에 대해 긍정적인 현금 회수를 유지할 수 있다고 믿는 수익 기반을 갖춘 비즈니스에 의미 있는 수익률을 나타냅니다.

캐터필러 주식을 지금 매수할까요?

거리 평균 목표가 937달러는 904달러에서 단기 상승 여력이 약 4%에 불과하며, 26명의 애널리스트 중 11명이 보류 의견을 제시하고 있는 등 캐터필러 주식은 양분된 사례를 보여줍니다.

그러나 2030년 12월까지 약 1,249달러를 목표로 하는 TIKR의 기본 케이스는 연간 약 7%의 수익률을 의미하며, 연말까지 3분기 연속 약 30%의 EPS 성장이 예상됩니다.

컨센서스를 20% 가까이 상회하는 1분기 실적과 기록적인 630억 달러의 수주잔고는 장기적인 전망을 뒷받침합니다.

애널리스트들은 CAT 주식에 대해 어떻게 전망하나요?

26명의 애널리스트 중 14명은 CAT를 매수, 11명은 보류로 평가했으며 2명은 매도 의견을 제시했습니다. 평균 목표주가는 937달러입니다.

UBS는 중립 등급을 유지하면서 목표 주가를 677달러에서 900달러로 올렸는데, 에너지 중심의 수주잔고 증가세가 강하지만 장기 수익 기대치가 높아 추가 서프라이즈의 여지가 제한적이라는 이유를 들었습니다.

1,165달러라는 높은 목표 주가는 발전 용량 확대가 컨센서스 가정을 넘어설 것이라는 애널리스트들의 확신을 반영한 것입니다.

캐터필라에 투자해야 할까?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있도록 해줍니다.

캐터필러 주식에 접속하면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 레이더에 있는 다른 모든 주식과 함께 캐터필라를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.