사이먼 부동산 주식의 주요 통계

- 이번 주 실적: -3.3%

- 52주 범위: $136.3 ~ $205.1

- 현재 가격: $187.6

무슨 일이 일어났나요?

미국 최대 쇼핑몰 리츠인 Simon Property Group(SPG)은 2025년 48억 달러의 부동산 FFO를 기록했으며, 현재 임대 파이프라인이 작년보다 15% 증가한 188달러에 거래되고 있는 현금 복리 기업으로 확인되었습니다.

Simon의 2월 2일 수익 보고서는 컨센서스 예상치인 15억 1,000만 달러에 비해 4분기 매출이 18억 8,000만 달러를 기록했으며, 2026년 주당 13.00~13.25달러의 부동산 FFO 가이던스는 중간 지점에서 13.08달러를 돌파했습니다.

임대인의 가격 결정력을 가장 명확하게 측정하는 지표인 Simon이 254개 부동산에서 거둬들이는 순영업수익인 포트폴리오 NOI는 미국 쇼핑몰 및 아울렛 점유율이 96.4%, 평균 기본 임대료가 평방피트당 60.97달러로 4.7% 증가하면서 연간 61억 달러로 4.7% 상승했습니다.

최고 운영 책임자인 Eli Simon은 2025년 4분기 실적 발표에서 "파이프라인이 작년에 비해 약 15% 증가했으며, 이는 모든 카테고리에 걸쳐 매우 광범위한 수치"라고 말한 후 관세로 인해 연간 4,600건의 계약 중 4~5건만 임대 계약이 취소되었다고 덧붙였습니다.

40억 달러 규모의 섀도 개발 파이프라인, 17억 달러 규모의 환매 프로그램을 대체하는 20억 달러 규모의 새로운 환매 프로그램, 현재 진행 중인 3개의 이전 타우브만 자산에 대한 2억 5천만 달러 규모의 재개발을 통해 Simon은 전체 TRG 소유권을 다년간의 NOI 가속화 스토리로 전환하고 있습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트의 등급 변화를 실시간으로 무료로 추적하세요.

월스트리트의 SPG 주식에 대한 평가

2월 2일의 실적 호조(예상치 15억 1,000만 달러 대비 4분기 매출 18억 8,000만 달러)는 희소성 있는 고품질 쇼핑몰 부동산이 거의 전적으로 수익으로 이어지는 가격 책정력을 가지고 있다는 SPG의 핵심 논리를 직접적으로 입증했습니다.

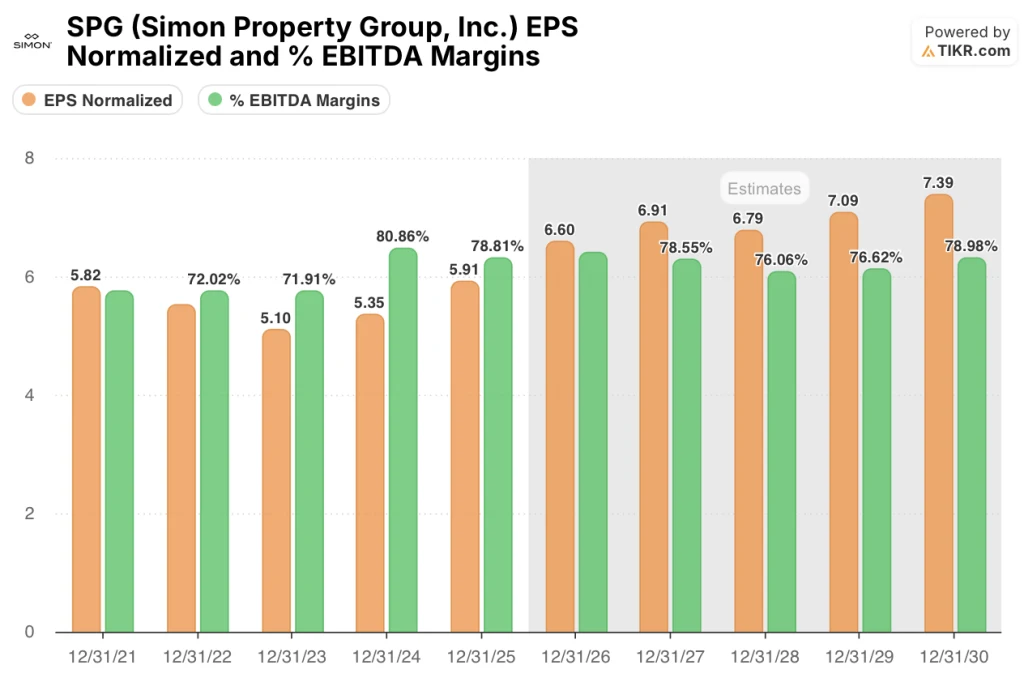

SPG의 EBITDA 마진은 2025년 78.8%를 기록했으며 컨센서스 모델은 2027년까지 78% 이상을 유지할 것으로 예상하는 반면, 정규화 EPS는 2025년 5.91달러에서 2026년 6.60달러로 11.7% 상승하여 평방 피트당 임대료가 4.7% 상승하고 신규 임대료가 65달러로 인쇄되는 데 힘입어 11.7% 상승할 것으로 전망합니다.

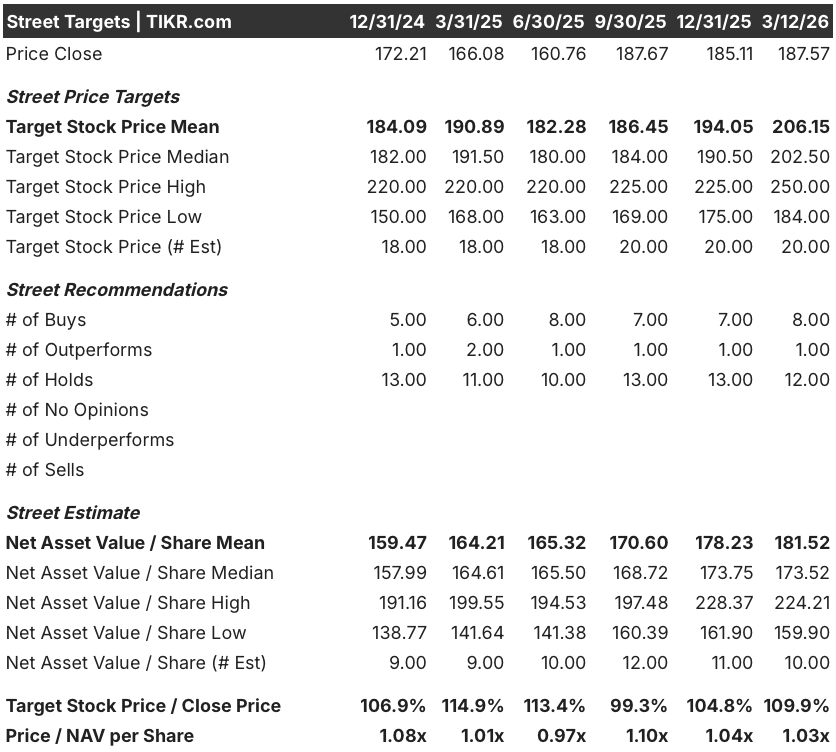

9명의 애널리스트가 SPG를 매수 또는 아웃퍼폼, 12명이 보류, 0명이 매도로 평가했으며, 컨센서스 평균 목표가 206.15달러는 현재 187.57달러에서 9.9%의 상승 여력을 의미하며, 40억 달러 규모의 섀도우 재개발 파이프라인 관리가 아직 시작되지 않았다는 점에서 복리 사례를 과소평가하는 적당한 프리미엄을 의미합니다.

184달러의 낮은 목표치와 250달러의 높은 목표치 사이의 스프레드는 관세로 인한 소매업체 스트레스와 삭스 글로벌의 여파에 대한 낮은 앵커와 타우브만 통합, 코플리, 탬파, 내쉬빌 재개발, 96% 이상의 지속적인 입주율로 인한 높은 가격이라는 두 가지 결과를 반영한 결과라고 할 수 있습니다.

밸류에이션 모델은 무엇을 말하나요?

TIKR 중간 사례 모델은 2030년 12월까지 246.33달러를 목표로 하며, 이는 31.3%의 총 수익률과 187.57달러의 연환산 IRR을 의미하며, 이는 5.2%의 매출 CAGR과 TRG 자산이 안정화되고 재개발 수익률이 평균 9%로 확대됨에 따라 순이익 마진이 37.9%로 확대되는 데 힘입은 결과입니다.

작년보다 15% 증가한 임대 파이프라인과 이미 포트폴리오 평균인 60.97달러보다 4달러 높은 신규 임대료에도 불구하고 시장은 SPG의 가격을 주당 순자산가치(NAV) 1.03배로 책정하고 있습니다.

경영진의 자체 가이던스인 2026년 국내 NOI 성장률 3% 이상은 4년 연속 경신한 수치로, TIKR 모델의 수익 가정을 뒷받침하며 5.2%의 미래 CAGR을 공격적이라기보다는 보수적으로 보이게 합니다.

2월 5일에 발표된 20억 달러 규모의 자사주 매입 발표는 경영진이 현재 주가를 저평가된 것으로 보고 있다는 신호이며, NOI 성장 스토리에 직접적인 주당 수익 증가 메커니즘을 추가한 것입니다.

주요 리스크는 이미 흡수된 삭스와 카탈리스트 사건을 넘어서는 관세로 인한 소매업체 파산입니다. 임차인 스트레스가 중간 단계의 의류 앵커로 확산되면 NOI 모델과 EBITDA 마진 하한선을 모두 뒷받침하는 96.4% 점유율 가정이 깨지게 됩니다.

2026년 1분기 실적 발표에서 오프 파이브 임대가 거부된 후 처음으로 보고된 점유율이 96% 이상으로 유지되고 해당 상자의 대체 임대료가 예상치인 3,000만 달러에 도달하면 TIKR 미드 케이스는 상당한 신뢰성을 얻게 됩니다.

SPG는 40억 달러의 재개발 파이프라인, 9%의 혼합 개발 수익률, 20억 달러의 환매를 통해 80%에 가까운 EBITDA 마진을 기록하고 있으며, 기본적으로 NAV에 거래되고 있지만 월가는 이를 매물로 간주하지 않습니다.

사이먼 프로퍼티 그룹에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

SPG 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 사이먼 프로퍼티 그룹을 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.