크라우드스트라이크 주식 주요 통계

- 지난 주 실적: +3%

- 52주 범위: $298 ~ $566.9

- 현재 가격: $435.8

무슨 일이 있었나요?

클라우드 네이티브 사이버 보안 플랫폼인 크라우드스트라이크(CRWD)는 AI 확산으로 엔드포인트, 클라우드, 신원 보안 전반에 걸쳐 팔콘 플랫폼에 대한 수요가 가속화되면서 4분기에 전년 대비 47% 증가한 3억 3070만 달러의 사상 최대 순 신규 ARR을 기록했으며 현재 주가는 435.81 달러입니다.

모건 스탠리는 3월 10일에 CRWD를 '비중 확대'로 업그레이드하고 목표 주가를 487달러에서 510달러로 상향 조정하면서 CrowdStrike를 팔로알토 네트웍스와 함께 점유율을 높일 수 있는 '내구성 있는 플랫폼 승자'라고 말했고, 파이퍼 샌들러는 3월 2일에 이미 AI 베어 사례를 동급 최고의 플랫폼에 비해 지나치다는 이유로 '비중 확대'로 전환한 바 있습니다.

기업이 하나의 계약으로 33개의 플랫폼 모듈을 모두 이용할 수 있는 CrowdStrike의 유연한 구독 모델인Falcon Flex는 Flex를 사용하는 계정에서 전년 대비 120% 이상 증가한 16.9억 달러의 최종 ARR을 달성했으며, 이미 380개 이상의 고객이 7개월 이내에 평균 26%의 ARR을 올린 두 번째 Flex 약정으로 돌아갔으며 이는 자체 4분기에 20% 매출 성장을 기록한 SentinelOne이 아직 따라잡을 수 없는 속도입니다.

3월 5일 모건 스탠리 기술, 미디어 및 통신 컨퍼런스에서 버트 포드베어(Burt Podbere) CFO는 "우리는 27 회계연도의 순 신규 ARR 가이드를 제시할 수 있을 것이라고 확신했다"고 말하며, 2월 마감된 SGNL과 세라픽 시큐리티의 인수로 인한 500만~800만 달러의 ARR이 없었더라도 2027 회계연도 인상률은 유지했을 것이라고 덧붙였습니다.

크라우드스트라이크가 100억 달러, 최종 ARR 200억 달러 에 도달하는 데는 세 가지 복합적인 힘이 작용했습니다: 이제 2분기에 접어든 AI 기반 엔드포인트 재가속화, 이미 전년 동기 대비 75% 증가한 5억 8,500만 달러의 ARR을 기록한 차세대 SIEM 비즈니스(기존 로그 관리 도구를 대체하는 보안 운영을 위한 최신 데이터 플랫폼), 2027 회계연도 초에 오픈한 Microsoft Marketplace 파트너십으로 고객이 Azure 클라우드 지출을 팔콘에 적용할 수 있는 새로운 채널을 제공함으로써 AWS와 연간 계약 가치 15억 달러로 구축하는 데 수년이 걸린 유통 활주로가 될 것입니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트의 등급 변화를 실시간으로 무료로 추적하세요.

월스트리트의 CRWD 주식에 대한 평가

전년 대비 47% 증가한 3억 3,070만 달러의 순 신규 ARR을 기록하여 2024년 7월 Windows 중단 이후 월스트리트가 의심했던 성장 엔진으로서 Falcon Flex를 직접 검증하고, 복리 모멘텀으로 CrowdStrike의 10억 달러 ARR 이정표를 향한 향후 궤적을 재설정합니다.

크라우드스트라이크는 2027 회계연도 매출을 58억 7,700만 달러에서 59억 3,300만 달러로 예상하여 22.8%의 성장을 예상했으며, 컨센서스 추정치에 따르면 정상화 EPS는 2026년 3.73달러에서 2027년 4.86달러로 30.3% 증가하여 1분기 파이프라인 성장률이 전년대비 49%를 기록하고 모든 고객 집단에서 Flex 재약정률이 가속화되는 데 힘입어 크게 늘어날 것으로 예상했습니다.

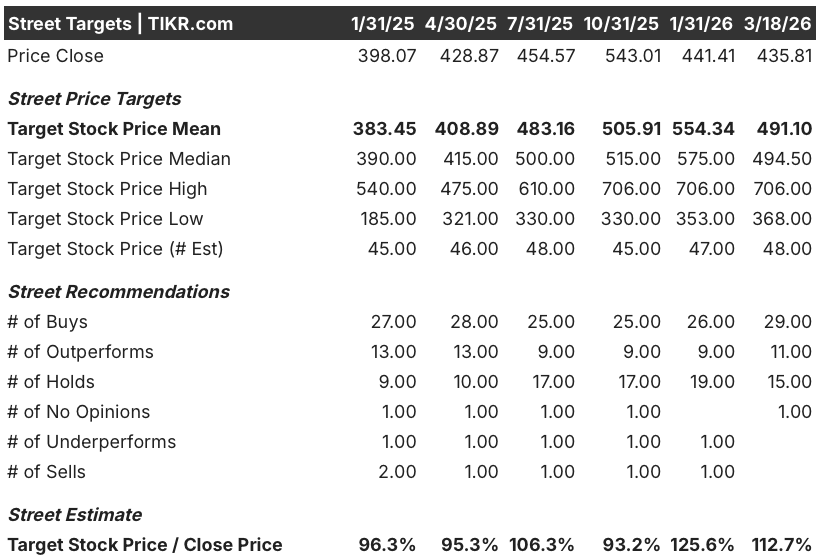

월스트리트는 결정적으로 강세를 보였습니다. 29명의 애널리스트가 CRWD를 매수, 11명은 아웃퍼폼, 15명은 보류로 평가했으며, 매도는 0명으로 평균 목표주가는 491.10달러로 현재 435.81달러에서 12.7% 상승 여력이 있으며, 3월 초에 Morgan Stanley와 Piper Sandler 모두 지속적인 플랫폼 점유율 상승과 AI 순풍으로 인해 베어 케이스가 구조적으로 약하다는 이유로 주가를 상향 조정한 바 있습니다.

애널리스트의 목표 주가 범위는 최저 368달러에서 최고 706달러로, 최저는 2월 말 Anthropic이 클로드 코드 보안 도구를 출시했을 때 제기된 AI 상품화 리스크에 대한 잔존 우려를 반영하고, 최고 706달러는 Flex 채택과 새로 오픈한 Microsoft Marketplace 채널이 모델보다 빠르게 판매 주기를 압축하는 시나리오를 반영한 것입니다.

밸류에이션 모델은 무엇을 말하나요?

TIKR 중간 사례 모델은 목표 주가를 $1,163.07로 책정하여 4.9년간 총 수익률 166.9%, IRR 22.3%를 의미하며, 20.7%의 매출 CAGR로 2031년까지 $124.6억에 도달하고 FCF 마진이 현재 25.7%에서 37.2%로 확대되며 2027년 FCF가 30% 이상으로 추정되는 179억 달러의 여유 현금으로 이미 움직이는 궤적에 고정되어 있음을 암시합니다.

시장에서는 단기 주가수익비율(P/E) 압축에 따라 주당순이익이 연율 22.3%로 상승하는 것을 놓치고 있으며, 중간 사례에서 멀티플이 연간 2.2%로 계약하더라도 주당순이익이 연율 22.3%로 상승한다는 점을 간과하고 있습니다.

이미 전년 대비 120% 이상의 성장률로 16억 9,000만 달러의 ARR을 창출하고 있는 Falcon Flex 계정은 운영상의 증거를 제공합니다: 380명 이상의 고객이 7개월 이내에 평균 26%의 ARR 상승률로 재약정하여 TIKR 모델의 20.7% 매출 CAGR이 공격적이지 않고 보수적이며 1,163.07달러의 목표를 뒷받침하고 있음을 확인했습니다.

매일 1T 이상의 보안 이벤트를 처리하는 독점적인 데이터 플라이휠을 갖춘 "미션 크리티컬하고 신뢰할 수 있는 인프라"라는 CEO 조지 커츠의 크라우드스트라이크 프레임워크는 전환 비용이 계약이 아닌 구조적이라는 점에서 현재 435.81달러의 가격에는 충분히 반영되지 않은 비즈니스의 차별성을 나타냅니다.

4분기 3억 3,070만 달러의 기록적인 수익이 2027 회계연도까지 지속되지 않는다면 TIKR 모델의 20.7% 매출 연평균 성장률(CAGR)이 깨지고, 1,163 달러의 경로가 872 달러의 낮은 목표에 도달하여 IRR이 15.3%에 불과하게 됩니다.

전년 대비 29%~30% 증가한 2억 4,900만~2억 5,100만 달러의 FY2027 1분기 순 신규 ARR 가이던스가 첫 번째 확인 포인트입니다. 이 범위를 벗어나면 Flex 모멘텀이 둔화되고 있다는 신호이며 복리 이론이 성숙하기 전에 재설정됩니다.

크라우드스트라이크 홀딩스에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

CRWD 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 레이더에 있는 다른 모든 주식과 함께 CrowdStrike Holdings, Inc.를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터 만 있으면됩니다.