Arista 주식 주요 통계

- 이번 주 실적: +1.9%

- 52주 범위: $59.4 ~ $164.9

- 현재 가격: $136.1

무슨 일이 일어났나요?

AI 데이터센터 이전 시대에 구축된 네트워킹 하드웨어는 한때 순이익 대비 49배에 거래되었지만, 이러한 센터 내부의 GPU 클러스터를 연결하는 고속 이더넷 스위치와 라우터를 만드는 Arista Networks(ANET)는 현재 42배에 거래되고 있습니다.4분기 매출은 전년 대비 28.9% 증가한 490억 달러, 2026년 1분기 가이던스는 컨센서스 24억 5천만 달러 대비 26억 달러로 제시했으며, CEO Jayshree Ullal은 2026년 연간 매출 가이던스를 112억 5천만 달러로 높여 90억 달러 기반에서 25% 성장을 시사했습니다.

4분기 조정 주당 순이익은0.82달러로 IBES 예상치인 0.76달러를 상회했으며, 조정 순이익은 10억 5천만 달러로 처음으로 단일 분기에 10억 달러를 돌파했습니다. 또한 Microsoft와 Meta를 포함한 클라우드 및 AI 거대 고객이 연간 매출의 48%를 기여하면서 2026년 AI 네트워킹 매출 목표를 27억 5천만 달러에서 32억 5천만 달러로 높여 2025년에 달성했던 15억 달러의 2배로 상향 조정했습니다.

4분기 영업 마진은 47. 2월 12일 실적 발표에서 울랄이 "기하급수적으로 높은 수준"이라고 설명한 메모리 및 실리콘 비용 압박이 가속화되었음에도 불구하고GAAP 기준으로는 5%를 기록했습니다. 아리스타는 여전히 2026년 전체 비일반회계기준 총 마진 범위가 62%~64%, 비일반회계기준 영업 마진이 약 46%로, 서버 메모리 노출이 많은 경쟁사가 쉽게 따라잡을 수 없는 비용 규율을 강조하는 반면, 최대 순수 네트워킹 업체인 Cisco는 구조적으로 낮은 AI 믹스와 함께 상당한 엔터프라이즈 하드웨어 노출을 안고 있습니다.

회장 겸 CEO인 Jayshree Ullal은 2025년 4분기 실적 발표에서 "2025년부터 2026년까지 AI 네트워킹 매출을 32억 5천만 달러로 두 배로 늘릴 것"이라고 밝히며, 이는 여러 AI 가속기 벤더와의 공동 설계 작업과 2026년 12억 5천만 달러의 캠퍼스 확장 목표와 직접적으로 연관되어 있다고 설명했습니다.

아리스타는 2025년에 현금 107억 4천만 달러, 자사주 환매 프로그램에 따라 8억 1,790만 달러, 메모리 및 실리콘 공급에 대해 확보한 68억 달러의 구매 약정 잔액, 3% 시장 점유율 기반에서 2026년 매출 12억 5천만 달러를 목표로 하는 캠퍼스 사업을 통해 AI 인프라 지출을 늘리는 동시에 분산된 HPE Juniper 조합으로부터 엔터프라이즈 스위칭 점유율을 가져올 수 있는 입지를 확보할 수 있습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR로 애널리스트의 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 ANET 주식에 대한 평가

아리스타의 2026년 1분기 매출 가이던스 26억 달러는 분기 개시 전 이미 LSEG 컨센서스인 24억 5천만 달러보다 1억 5천만 달러 높은 수치로, TIKR 모델의 2026년 매출 추정치인 114억 4천만 달러를 직접 끌어올려 전년 대비 27% 성장 가정이 공격적이기보다는 보수적인 것처럼 보이게 만듭니다.

TIKR은 2025년 2.98달러에서 2026년 3.53달러, 2027년 4.26달러로 증가할 것으로 예상하며, 이는 Ullal이 연간 가이던스를 112억 5천만 달러로 상향 조정한 것과 클라우드 및 AI 거물이 이미 2025년 매출의 48%에 기여하고 있는 가운데 약정한 AI 네트워킹 매출 목표인 32억 5천만 달러로 복리율이 뒷받침되는 것으로 추산합니다.

아리스타의 2025년 EBITDA 마진 49%는 Cisco의 39.4%보다 10%포인트 가까이 높은 수치로, 이는 아리스타의 AI 인프라 집중이 운영 레버리지를 높이는 반면, 기존 엔터프라이즈 하드웨어 및 소프트웨어 전환으로 인한 Cisco의 5.3% 매출 성장으로 인해 2026년까지 그 격차를 줄일 여지가 거의 없다는 것을 반영하는 스프레드입니다.

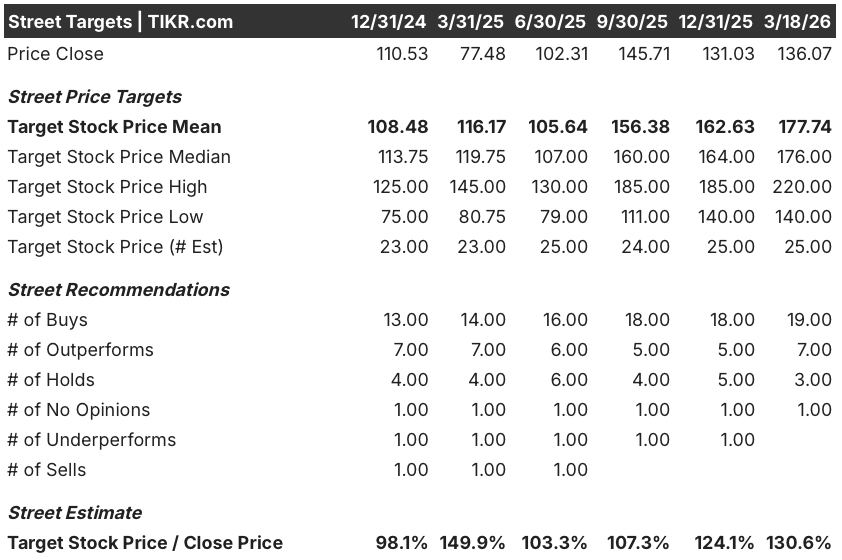

19개의 매수 의견과 7개의 아웃퍼폼 의견, 3개의 보유 의견과 0개의 매도 의견으로 평균 목표가는 177.74달러로 3월 18일 종가인 136.07달러 대비 30.6%의 상승 여력이 있으며 이는 아리스타의 AI 네트워킹 배가 사이클이 현실이며 아직 완전히 가격이 책정되지 않았다는 분석가의 확신을 반영한 것입니다.

애널리스트의 목표 주가 범위는 최저 140달러에서 최고 220달러까지이며, 약세 시나리오는 메모리 비용 상승으로 총 마진이 가이드 62% 바닥 아래로 압축되는 반면, 상승 시나리오는 2026년에 Arista가 AI 전문 제공업체 기반에서 10% 신규 고객을 1~2개 추가하는 것을 가정합니다.

밸류에이션 모델은 무엇을 말하나요?

2030년 12월에 실현되는 TIKR 중간 목표인 326.26달러는 20.5%의 매출 연평균 성장률과 39.9%에 가까운 순이익 마진, 32억 5천만 달러의 AI 네트워킹 약정, 8억 1천790만 달러의 활성 바이백, 메모리 제약 주기 동안 공급을 보장하는 68억 달러의 구매 약정으로 고정된 궤적을 가정한 수치입니다.

시장에서는 ANET의 주가를 미래 예상 수익의 42배로 평가하지만, TIKR 모델에 따르면 2030년까지 연간 19.4%의 정상화 EPS 복리로 42배의 성장률이 부담스럽지 않은 것으로 나타났습니다.

아리스타의 107억 4,000만 달러의 현금 잔고와 68억 달러의 구매 약정 확보는 32억 5,000만 달러로 두 배가 되는 AI 매출이 열망이 아니라 공급이 뒷받침되는 것이며, TIKR 목표치인 326.26달러는 전액 달성할 수 있는 가격임을 확인시켜 줍니다.

2026년에 10%의 고객사가 1~2개 추가될 것이라는 울랄의 2월 12일 신호는 과거 애널리스트들이 우려했던 매출 집중 리스크가 이제 경고가 아닌 수요 확대의 확인이라는 것을 의미합니다.

울랄이 2월 12일 통화에서 "기하급수적으로 높은 수준"이라고 설명한 메모리 비용 상승은 총 마진이 연속 분기 동안 62% 미만으로 떨어지면 모델을 깨고 326.26 달러 목표에 의존하는 EBITDA 마진 궤적을 압박합니다.

2026년 5월에 발표될 2026년 1분기 실적은 26억 달러 가이던스가 유지되는지 여부와 비일반회계기준 총마진이 62%~63% 가이던스 범위 안에 들어오는지 여부에 대한 첫 번째 테스트입니다.

Arista Networks, Inc.에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있게 해줍니다.

ANET 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 레이더에 있는 다른 모든 주식과 함께 Arista Networks, Inc.를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 직접 결정하는 데 필요한 데이터만 있으면 됩니다.