주요 통계

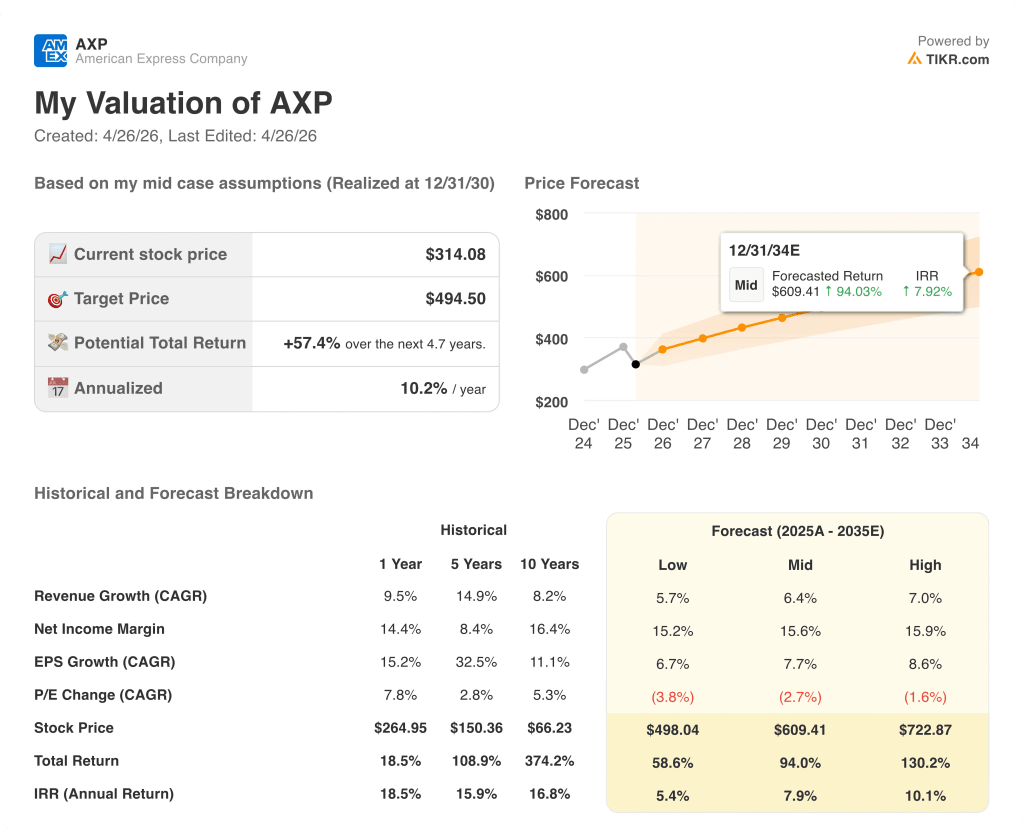

- 현재 가격: ~$314

- 2026년 1분기 매출: 189억 달러, 전년 동기 대비 ~11% 증가

- 2026년 1분기 주당순이익: $4.28, 전년 동기 대비 ~18% 증가

- 2026년 연간 매출 가이던스: 9%~10% 성장(재확인)

- 2026년 연간 EPS 가이던스: $17.3~$17.9(재확인)

- TIKR 모델 목표가: ~$495(중간 케이스)

- 내재 상승 여력: 약 5년간 ~57%(연평균 ~10%)

AXP는 3년 만에 가장 강력한 지출 분기를 기록했습니다. 아메리칸 익스프레스 주식이 TIKR에서 여전히 이러한 성장에 걸맞은 가격인지 확인해 보세요.

아메리칸 익스프레스 주식, 3년 만에 가장 강력한 지출 분기 기록

American Express 주식(AXP)은 2026년 1분기에 전년 동기 대비 11% 증가한 189억 달러의 매출과 전년 3월 분기 대비 18% 증가한 4.28달러의 EPS를 기록했습니다.

카드 회원 지출은 보고 기준으로 10% 증가하여 3년 만에 가장 높은 분기 성장률을 기록했으며, 여행 및 엔터테인먼트 부문은 환율 조정 기준으로 9%, 상품 및 서비스 부문은 8% 증가했습니다.

미국 플래티넘 포트폴리오는 작년의 상품 개편과 수수료 인상 이후 전년 대비 6% 포인트의 지출 증가율을 기록하며 두드러진 성장을 견인했습니다.

1분기 실적 발표에서 CFO 크리스토프 르 카일렉은 플래티넘 포트폴리오의 약 25%가 더 높은 연회비로 청구되었으며, 유지율은 개편 전 수준에서 변동이 없었다고 밝혔습니다.

국제 카드 서비스는 외환 조정 기준으로 13%의 청구액 성장을 기록하여 20분기 연속 두 자릿수 외환 조정 청구액 성장 행진을 이어갔습니다.

순 카드 수수료는 2025년 4분기와 마찬가지로 가장 빠르게 성장하는 수익 부문으로 외환 조정 기준 16% 증가했으며, 경영진은 올해가 지나고 플래티넘 리뉴얼 기념일이 다가옴에 따라 카드 수수료 성장률이 10%대 초반으로 가속화될 것으로 예상하고 있습니다.

1분기 실적 발표에서 르 카일렉은 이번 분기에도 순이자 수익이 외환 조정 기준 12% 증가하여 잔액 증가율 7%를 앞질렀으며, 상각액은 전년 동기 대비 4% 증가에 그쳤다고 밝혔습니다.

1분기 실적 발표에서 회장 겸 CEO인 스티븐 스퀘리는 지정학적 불확실성을 배경으로 "우리는 기록적인 청구서를 보았다"며 럭셔리 소매 지출이 18%, 기내 항공사 지출이 12% 증가했다고 말했습니다.

1분기 주주에게 돌아간 자본은 배당금 7억 달러와 자사주 매입 17억 달러를 포함해 총 23억 달러로, 분기 배당금은 16% 증가했습니다.

경영진은 3월 말과 4월 초에 중동 여행 중단으로 인해 항공 지출이 약세를 보였지만 전체 결제 동향에는 큰 영향을 미치지 않는다고 설명했습니다.

또한 아메리칸 익스프레스는 2026년에 기업용 캐시백 카드와 경비 관리 소프트웨어를 포함하여 8개의 신규 또는 개선된 상용 상품을 출시할 계획을 발표했는데, 이는 회사 역사상 가장 중요한 단일 연도 상용 상품 확장이라고 Squeri는 설명했습니다.

2026년 연간 가이던스는 9~10%의 매출 성장과 17.30~17.90달러의 주당순이익으로 재확인되었으며, 경영진은 수익 가이던스를 상향 조정하기보다는 1분기의 수익 상승분을 마케팅 및 기술 향상에 재투자하기로 결정했습니다.

순 카드 수수료 성장률은 10%대 초반으로 가속화될 것으로 예상됩니다. TIKR로 아메리칸 익스프레스 주식에 대한 연간 영향을 무료로 모델링하세요 → →

아메리칸 익스프레스 주식: 손익 계산서가 보여주는 것

아메리칸 익스프레스 주식의 2026년 1분기 손익계산서를 보면 지속적인 매출 가속화에 따라 영업 레버리지가 꾸준히 증가하고 있음을 알 수 있습니다.

2026년 1분기 총 수익은 176억 6천만 달러로 2025년 1분기 158억 2천만 달러에서 전년 동기 대비 11.6% 증가했습니다.

매출 성장률은 2024년 2분기 8.7%, 2024년 3분기 8.0%를 기록하다가 2024년 4분기 10.6%, 2025년 1분기 8.8%로 가속화된 후 2025년 2분기와 3분기까지 각각 9.2%와 12.2%로 순차적으로 회복세를 보였습니다.

2026년 1분기 영업 이익은 전년도 3월 분기의 33억 3천만 달러에서 전년 동기 대비 13.5% 증가한 37억 8천만 달러를 기록했습니다.

영업 마진은 2025년 1분기 21.1%에서 2026년 1분기 21.4%로 증가하여 2025년 4분기 17.5%를 저점으로 회복했습니다.

2025년 4분기 마진이 17.5%로 하락한 것은 해당 분기의 총 운영 비용이 14.5억 달러로 손익 계산서 스크린샷에 표시된 기간 중 가장 높은 수치를 기록했기 때문입니다.

2026년 1분기 운영 비용은 138억 8,000만 달러로 감소했으며, Le Caillec은 1분기 실적 발표에서 1분기 VCE 대 매출 비율이 44.7%로 예상에 부합했으며, 연간 목표는 약 44%라고 밝혔습니다.

밸류에이션 모델은 무엇을 말하나요?

TIKR 밸류에이션 모델은 아메리칸 익스프레스 주식의 중간 케이스 목표 주가를 약 495달러로 설정했으며, 이는 현재 가격인 314달러에서 약 4.7년 동안 약 57%의 잠재 총 수익률을 연율 약 10%로 계산한 수치입니다.

중간 사례 모델은 2035년까지 매출 연평균 성장률 6.4%, 순이익률 15.6%를 가정하고, 과거 1년 순이익률 14.4%를 기준으로 합니다.

1분기 실적은 두 가지 측면에서 투자 사례를 강화합니다: 지정학적으로 불확실한 환경에서 11%의 매출 성장은 모델링된 연평균 성장률 6.4%를 훨씬 상회하며, 영업 마진 확대와 동급 최고의 신용 지표의 조합은 여기서부터 마진이 확대될 수 있다는 가정을 뒷받침합니다.

아메리칸 익스프레스 주식의 위험/보상 비율은 이 보고서 이전보다 이후가 더 높아 보입니다.

핵심은 긴장감입니다: 아메리칸 익스프레스 주식은 현재 모델 가정보다 앞서서 실행되고 있지만, 문제는 공동 브랜드 퇴출이 역풍을 일으키고 플래티넘 리프레시가 연례화되면서 11%의 매출 성장이 반복될 수 있을지에 대한 것입니다.

긍정적 사례

- 1분기 청구 비즈니스 성장률 10%는 3년 만에 가장 높은 수치로, 럭셔리 소매 지출이 18%, 기내 여행이 12% 증가하면서 2025년 4분기 대비 약 1% 포인트 가속화되었습니다.

- 순 카드 수수료는 1분기에 환율 조정으로 16% 증가했으며, 경영진은 플래티넘 포트폴리오의 약 75%가 아직 높은 연회비가 청구되지 않았기 때문에 해가 갈수록 성장률이 10%대로 가속화될 것으로 예상하고 있습니다.

- 국제 카드 서비스는 현재 20분기 연속 두 자릿수의 환율 조정 청구액 성장을 달성하며 미국 외 지역에서 견고한 성장 동력을 제공하고 있습니다.

- 2026년에 8개의 신규 또는 개선된 상품을 포함한 상용 상품 확장은 2027년에 순풍을 일으켜 현재의 플래티넘 갱신 주기를 넘어 성장 활주로를 연장할 것으로 예상됩니다.

베어 케이스

- 경영진은 아마존과 로우의 공동 브랜드 철수로 인해 2분기부터 중소기업 지출 성장률이 한 자릿수 초반으로 하락할 것이며, 세전 수익에는 영향이 없으나 매출 역풍이 가시화될 것이라고 명시적으로 밝혔습니다.

- 중동 여행 중단으로 인해 3월 말과 4월 초에 항공 지출이 약화되었으며, 경영진은 그 영향이 중요하지 않다고 말했지만 T&E는 여전히 청구된 비즈니스 믹스에서 의미 있는 부분을 차지하고 있습니다.

- 플래티넘 리프레시 순풍은 2027년에 연간화될 것으로 예상되며, 르 카일렉은 1분기 실적 발표에서 청구 비즈니스 성장률이 현재의 6% 포인트 상승을 넘어 한 단계 더 가속화될 것으로 예상하지 않는다고 경고했습니다.

- 주당 314달러인 주가는 이미 지속적인 실행에 대한 가격을 책정하고 있으며, TIKR 모델의 로우 케이스 시나리오에 따르면 2030년 말까지 총 수익률은 58.6%에서 498달러에 불과하여 가이던스가 실망스러울 여지가 제한적입니다.

아메리칸 익스프레스 주식은 TIKR의 중기 모델 목표치 대비 57% 할인된 가격에 거래되고 있습니다. TIKR에서 무료로 전체 밸류에이션 분석을 직접 확인하세요.

아메리칸 익스프레스 컴퍼니에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있도록 해줍니다.

AXP 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 American Express Company를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.