ウォルマート・インク(NYSE:WMT)。は、市場で安定した業績を上げている企業のひとつだ。Eコマースの力強い成長、広告収入の増加、消費者需要の回復を背景に株価は上昇し、現在102ドル近辺で取引されている。しかし、バリュエーションはすでに引き伸ばされており、競争は依然として激しいため、アナリストの間でも株価の次の方向性については意見が分かれている。

最近、ウォルマートは事業の近代化に向けて大きな動きを見せている。同社はAIを活用したサプライチェーン技術を全米の店舗で展開し、効率化を図る一方、アルファベットのウィングとの提携を通じてドローン配送を拡大している。これらの取り組みは、ウォルマートが物流とeコマースで優位に立とうとする姿勢を浮き彫りにしており、投資家が同社の成長戦略を注視している理由を裏付けている。

本記事では、ウォール街のアナリストが2028年までにウォルマートがどのような位置づけになると考えているかを探る。株価の潜在的な軌道を知るために、コンセンサス・ターゲットとバリュエーション・モデルをまとめた。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

無料レポートをご覧ください:アナリストが割安と判断し、AI導入の加速で数年にわたるアウトパフォームが期待できるAIコンパウンド企業5社(TIKRへの登録は無料) >>>>について

アナリストの目標株価は緩やかなアップサイドを示唆

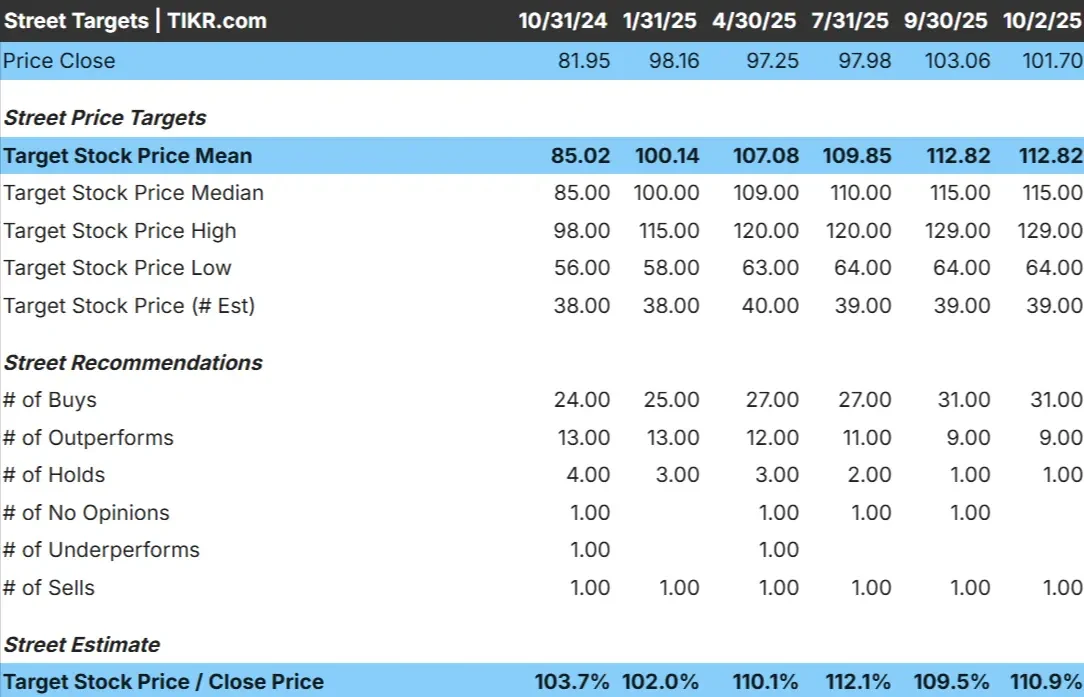

ウォルマートは現在、1株当たり約102ドルで取引されている。アナリストの平均目標株価は113ドル/株で、約11%の上昇を示唆している。予想には幅があり、賛否両論を反映している:

- 高値予想:129ドル/株

- 低い予想: 64ドル/株

- 目標株価の中央値:115ドル/株

- レーティング買い31、アウトパフォーム9、ホールド1、アンダーパフォーム1、売り1

アナリストは小幅な上昇を予想しているようだが、予想に幅があることから、確信度は低いと思われる。ウォルマートの規模とディフェンシブなポジションが株価を押し上げると考えるアナリストもいれば、割高な倍率が株価上昇の余地を残すと考えるアナリストもいる。

投資家にとっては、ウォルマートは安定をもたらすかもしれないが、ブレイクアウトには至らないということだ。

アナリストによるウォルマートの成長予測と目標株価を見る(無料!)>> ウォルマートの成長予測と目標株価を見る(無料!)>> ウォルマートの成長予測と目標株価を見る(無料!)

ウォルマート成長見通しとバリュエーション

同社のファンダメンタルズは安定性を示しているが、成長は限定的:

- アナリストの平均予想によると、売上高は小幅な成長が見込まれる。

- 営業利益率は4~5%近辺を維持すると予想

- 現在の株価は利益に対して約38倍と、5年平均の約26倍を大きく上回っている。

- アナリストの平均予想に基づき、フォワードPERを~28倍としたTIKRのガイド付きバリュエーション・モデルは、2028年までに1株当たり~98ドルを示唆している。

- これは、現在の株価から約4%下落することを意味し、年率換算で約-2%のリターンとなる。

これらの予測は、ウォルマートが今後も着実に成長していくことを示唆しているが、この強さの多くはすでに現在のバリュエーションに反映されている。投資家にとって重要なのは、Eコマースや広告の成長加速が、現在の割高な倍率を正当化するのに十分な後押しになるかどうかということだ。

TIKRでウォルマートのような銘柄を最短60秒でバリュエーション(無料

楽観論の原動力は?

ウォルマートのEコマースと広告事業は急成長しており、従来の小売業の薄利を補う新たな収益源を生み出している。また、定期購入サービス「Walmart+」や食料品宅配サービスも拡大を続けており、国際事業、特にメキシコとインドでの事業は長期的に着実な成長をもたらしている。

これらの強みと、ウォルマートの規模と価格決定力が相まって、ブルがウォルマートを信頼できる複合企業だと見る理由を説明している。投資家にとっては、テクノロジーとロジスティクスを活用して競合他社に先んじるウォルマートの能力に楽観的な見方がある。

弱気のケース評価と競争

ポジティブな要素にもかかわらず、ウォルマートのバリュエーションは、その成長プロフィールに比べて厳しいように見える。株価はすでに割高で取引されており、業績が予想より下振れした場合の誤差はほとんどない。

競争も依然として激しい。アマゾンは食料品と物流への進出を続け、ドルストアと地域食料品店は価格面で積極的に競争している。同時に、人件費とサプライチェーン・コストの上昇が収益性を圧迫する可能性もある。

投資家にとってのリスクは、ウォルマートのディフェンシブな魅力がすでに価格に反映されていることだ。より強力な成長や利益率の改善がなければ、リターンは期待に追いつくのに苦労するかもしれない。

2028年の見通し:ウォルマートの価値は?

アナリストの平均予想に基づき、フォワードPER ~28倍を用いたTIKRのガイド付きバリュエーション・モデルは、ウォルマートが2028年までに1株当たり98ドル近辺で取引される可能性を示唆している。

この場合、現在の水準から約4%下落することになり、年率換算で約-2%のリターンとなる。

投資家にとって、ウォルマートは安全で着実な投資家に見えるが、上昇幅は小さい。同社がデジタル成長またはマージン拡大でアウトパフォームしない限り、リターンは期待を下回るかもしれない。

ウォール街が見落としている、大きなアップサイドを持つAIコンパウンダー

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。