アップスタート・ホールディングス (NASDAQ: UPST)は、融資需要が弱まり収益性が低下したため、不安定な動きをしている。投資家がAI主導の融資モデルのリスクと長期的な可能性を天秤にかけているためだ。

最近、アップスタートは四半期決算を発表し、ローン取引量が改善し、新たな提携銀行がプラットフォームに加わるなど、安定化の兆しを見せた。同社はまた、借り手のリスク精度を向上させるため、AI引受モデルのアップグレード版を発表した。これらの動きは、アップスタートが信用市場の正常化に伴う回復に向けたポジショニングをとっていることを示唆している。

本記事では、ウォール街のアナリストが2027年までにアップスタートがどのような位置づけになると考えているかを探る。コンセンサス・ターゲットとバリュエーション・モデルをまとめ、株価の潜在的な行方を概説する。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

無料レポートをご覧ください:アナリストが割安と判断し、AI導入の加速で数年にわたるアウトパフォームが期待できるAIコンパウンド企業5社(TIKRへの登録は無料) >>>>について

アナリストの目標株価は大幅なアップサイドを示唆

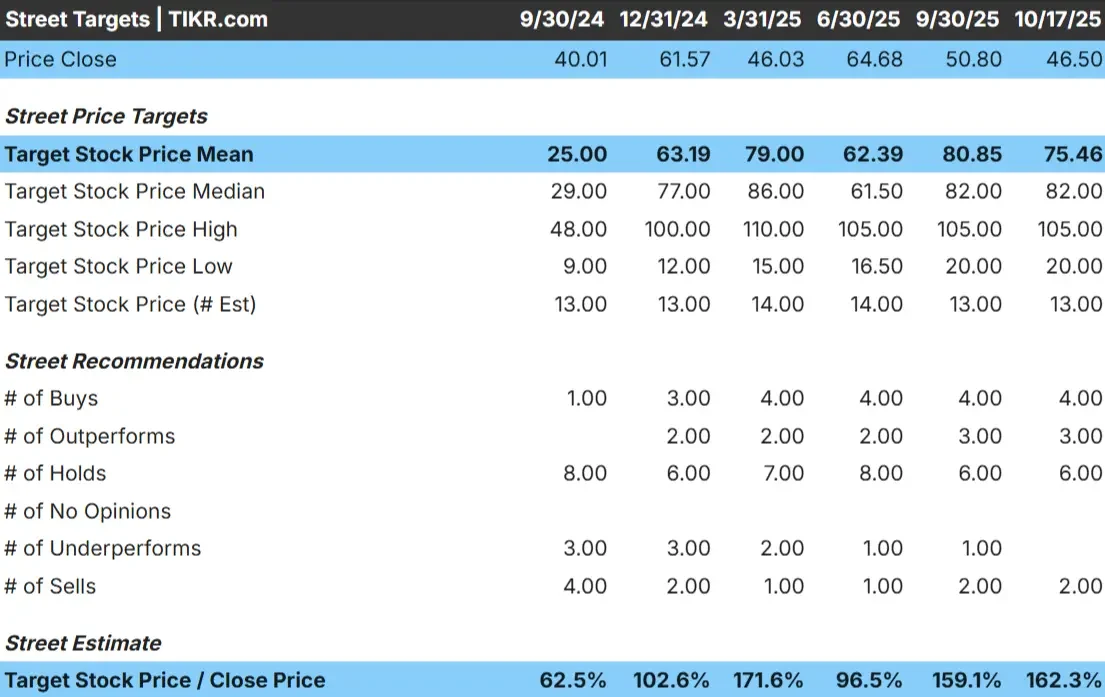

アップスタートは現在、1株当たり約47ドルで取引されている。アナリストの平均目標株価は75ドル/株で、約62%の上昇を示唆している。予想には大きな開きがあり、アナリスト間の確信の相違を反映している:

- 高値予想:~105ドル/株

- 低い予想:~20ドル/株

- ターゲット中央値:~82ドル/株

- レーティング買い4、アウトパフォーム3、ホールド6、アンダーパフォーム2、売り2

投資家にとって、この結果は意味のある上昇を示唆しているが、同時に幅広い可能性を示唆している。強気ターゲットと弱気ターゲットの間のギャップは、信用市場をめぐる不確実性と、アップスタートが一貫した融資量と資金需要をどの程度迅速に再建できるかを反映している。株価の回復が持続的か短期的かは、今後数四半期の業績が決めるだろう。

アナリストによるアップスタートの成長予測と目標株価を見る(無料!) >>

アップスタート成長見通しとバリュエーション

同社のファンダメンタルズは、高い成長の可能性を示しているが、リスクは高い:

- 売上は2027年まで毎年約36%成長する見込み。

- 資金調達が安定すれば、営業利益率は約9%まで改善する可能性がある。

- 株価は同業他社をわずかに上回る約23×フォワード・アーニングスで取引されている。

- アナリストの平均予想に基づき、23倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルは、2027年までに1株当たり120ドルを示唆する。

- これは、合計で約158%のアップサイド、年率換算で約54%のリターンを意味する。

これらの数字は、アップスタートがフィンテックの中でもハイリスク・ハイリターンのオポチュニティであることを示している。バリュエーションは、成長とマージン回復に関する意味のある実行を前提としており、エラーの余地はほとんどない。

投資家にとって、アップスタートのAI融資プラットフォームが拡大し、収益性が回復すれば、アップスタートに大きな上昇の可能性があるが、資金調達と融資実績が安定するまで株価変動が続く可能性がある。

TIKRでアップスタートのような銘柄を最短60秒でバリュエーション(無料)>>>>>>>>。

楽観論の原動力は?

アップスタートのAI融資モデルは、依然としてフィンテック分野で最も先進的なものの一つである。同社のテクノロジーは、提携銀行が従来のFICOスコアを超えて信用リスクを評価することを可能にし、過剰なリスクを負うことなく融資承認を向上させることができる。

同社は新たな融資パートナーを増やし、自動車ローンや中小企業向けローンなどの分野への拡大を続けており、収益基盤の多様化に貢献している。資金調達環境が改善すれば、こうした取り組みが取引高と手数料収入の力強い回復を促す可能性がある。

投資家にとっては、信用市場が安定すれば、アップスタートのコア・テクノロジーの優位性が持続的な成長につながる可能性があるとの見方が強まる。同社のプラットフォームは、AIと金融という長期的に大きな可能性を秘めた2つの分野の交差点に位置している。

ベアケース収益性と資金調達への依存

その将来性にもかかわらず、アップスタートの安定した収益性への道筋は不透明なままだ。同事業は外部資金調達先への依存度が高いため、資本市場が引き締まると融資額が激減する可能性がある。この感度の高さにより、株価は他のフィンテック企業よりも不安定だ。

また、技術開発とデータ・インフラに関連するコストの上昇により、マージンも引き続き圧迫されている。融資資金調達が安定し、利ざやが大幅に拡大するまでは、業績の見通しは限られたものにとどまるだろう。

投資家にとってのリスクは、資金調達網が脆弱なままでは、アップスタートの革新性だけでは評価益を維持できない可能性があることだ。ストーリーは、技術だけでなく安定性にかかっている。

2027年の展望:アップスタートの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、アップスタートが2027年までに120ドル/株付近で取引される可能性を示唆している。これは、成長目標が達成されると仮定した場合、現在の水準から約158%、年率換算で約54%の上昇に相当する。

これは力強い回復を意味するが、既にローン量、資金調達可能性、収益性の大幅な改善を前提としている。更なるアップサイドを実現するためには、アップスタートはより迅速に規模を拡大し、レンダーとのパートナーシップを深め、そのAI与信モデルが長期的に従来の手法を上回ることを証明する必要がある。

投資家にとって、アップスタートはハイアップサイドだがボラティリティの高い銘柄だ。同社の将来は実行と市場環境次第であり、長期的な潜在的リターンを追求するために高いリスクを許容する投資家に最適である。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIから利益を得ている明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。