UPS株の主要統計

- 先週のパフォーマンス+5.7%

- 52週レンジ:$82 to $122

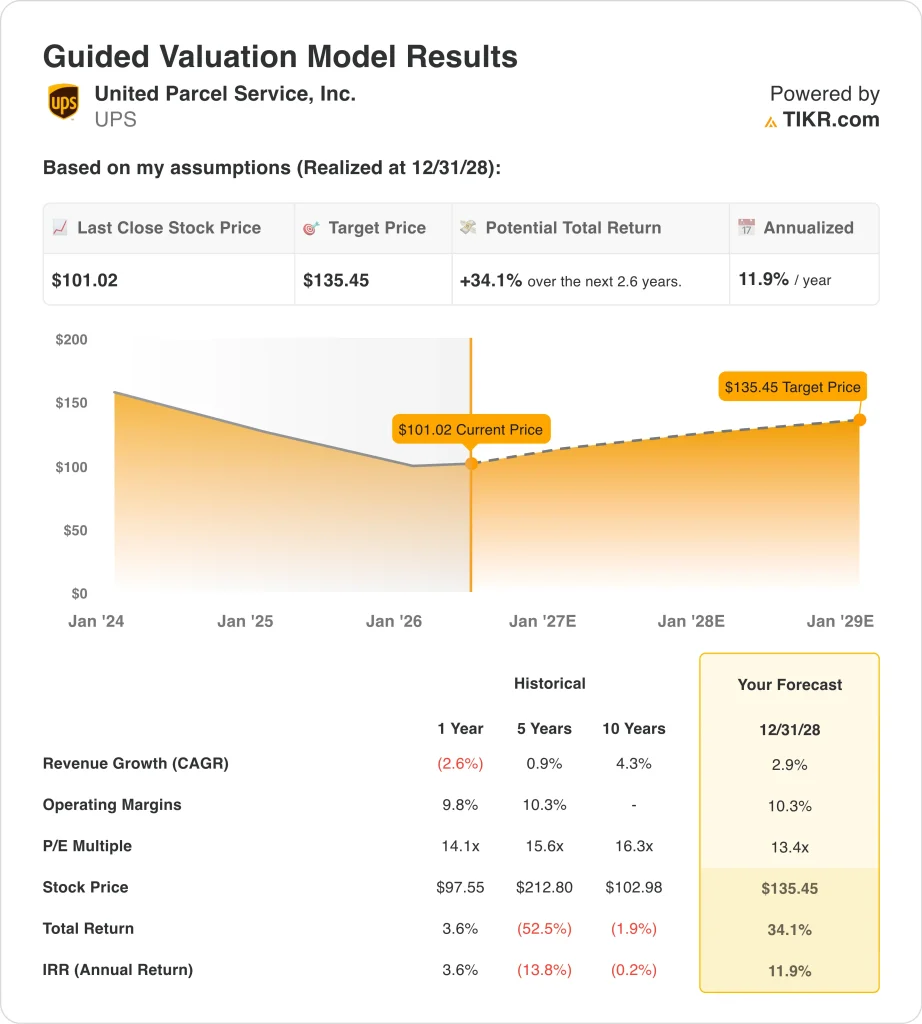

- バリュエーション・モデルの目標株価:135ドル

- 予想上昇率:2.6年間で34.1

TIKRの新しいバリュエーション・モデル(無料)を使って、UPSのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみましょう。

何が起きたのか?

ユナイテッド・パーセル・サービス (UPS)は今週5.7%上昇したが、依然として大きな競争圧力とマクロ経済圧力下にある。2026年第1四半期の売上高は212億ドルとなり、アナリスト・コンセンサス予想の210億ドルを上回った。

純利益は27.2%減の8億6,400万ドル、売上高は前年同期比1.6%減となった。キャロル・トメ最高経営責任者(CEO)は、燃料費の上昇と米国の消費マインドの低下により、2026年までの需要が減少する可能性があると警告した。

今週の最も破壊的な展開は、UPSの決算報告以外からもたらされた。アマゾンは5月4日、独自の物流ネットワークを外部の事業者に開放すると発表し、宅配便市場においてUPSとフェデックスの直接の競合相手となった。

宅配便株はこのニュースで急落したが、その後部分的に回復している。アマゾンのロジスティクス拡大は構造的な競争上の脅威であり、投資家はまだその規模を測りかねているため、このセクター全体に大きな売り圧力がかかっている。

プラス面では、UPSは1株当たり1.64ドルの四半期配当を発表した。この配当利回りは、現在の業績サイクルを乗り切る株主にとって大きな支援となる。

株主はまた、5月の年次総会で2026年オムニバス・インセンティブ報酬プランも承認した。ケビン・ウォーシュ取締役は2026年5月13日付で辞任し、同社は現在もケンタッキー州の貨物死亡事故に関するNTSBの調査に従事している。

今後、UPSの株価が回復するかどうかは、経営陣がアマゾンの新たな物流脅威を切り抜けながら、販売量を安定させ、マージンを守れるかどうかにかかっている。

アナリストによるUPSの成長予測と目標株価を見る(無料です)>>>。

UPS株は割安か?

28年12月31日までに実現したバリュエーション・モデルの前提条件では、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR):2.9

- 営業利益率10.3%

- 出口PER倍率:13.4倍

これらのインプットに基づき、モデルは目標株価を135ドルと推定し、現在の株価101ドルから合計34.1%のアップサイドと、今後2.6年間の年率11.9%のリターンを意味する。

ユナイテッド・パーセル・サービスは世界最大の宅配便会社で、220以上の国と地域でグローバルな物流ネットワークを展開している。売上高CAGR 2.9%の前提は意図的に控えめにしており、UPSが直面する荷物量の軟化、競争の激化、マクロ経済の不確実性といった逆風を反映している。

営業利益率目標10.3%は、UPSの過去5年間の平均に沿ったものであり、現在のLTM EBITマージン9.1%から小幅な改善にとどまる。この回復を達成するためには、2025年のリストラによるコスト規律が必要となる。

燃料費が安定し、消費者マインドが緩やかに回復すれば、その結果生じる営業レバレッジにより、大幅な数量増加を必要とせずにマージンを10%に押し戻すことができる。

出口利益の13.4倍というバリュエーションは保守的であり、構造的な逆風に直面している成熟したロジスティクス事業としては適切である。株価は101ドルで取引されており、52週高値の122ドルを約17%下回っているため、現在のエントリーポイントは最近のバリュエーションから実質的なディスカウントを提供している。

6.5%の配当利回りと合わせると、年間11.9%の予想リターンは、数年来の安値付近で取引されている大型産業企業の中で、UPSをより魅力的なリスク調整セットアップの一つにしている。

何がUPS 今後の株価は?

販売量の回復は、UPSの回復ケースにおいて最も重要な変数である。同社は2026年第1四半期に予想を上回ったにもかかわらず、1.6%の減収を報告した。

7月28日に予定されている第2四半期のレポートでは、経営陣は荷物の量が安定していることを示さなければならない。UPSがコスト管理と並んでコントロールするもう一つの手段は価格設定であるため、1個あたりの収益も維持または改善する必要がある。

アマゾンの物流ネットワークの発表は、長期的な構造的リスクではあるが、目先の業績に対する直接的な脅威ではない。アマゾンは歴史的に自社の荷物のフルフィルメントを優先しており、そのキャパシティを外部の荷送人に振り向けるには、多大な時間、資本、オペレーションの再構築が必要である。

UPSは数十年にわたるグローバル・インフラ、航空・地上ネットワーク、そしてアマゾンがすぐに真似できないような深い企業間関係を維持している。競争上の脅威は現実のものであり、監視する価値はあるが、その影響は数四半期単位ではなく、数年単位で測定される可能性が高い。

コスト管理は、2025年のリストラに続く当面の優先事項である。UPSとチームスターズの労働者は2026年4月にドライバーの退職パッケージに関する和解に達し、経営上の不確実性の原因の1つを取り除いた。

これとは別に、UPS、フェデックス、DHL は欧州連合(EU)に対し、新たな低額貨物の関税規則を段階的に導入するよう要請している。

UPS株が2026年下半期の業績サイクルでマージンの改善を示すことができれば、34.1%のトータル・リターン・モデルと6.5%の配当利回りの組み合わせは、忍耐強い投資家にとって魅力的な回復の設定を作成します。

企業のフェアバリューを即座に見積もる(TIKRで無料)>>>>>こちら

ユナイテッド・パーセル・サービスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、同じ 機関投資家品質の財務データに無料でアクセスできます。

UPSを引き出せば、何年分かの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができる。

あなたは UPSを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!