Super Micro Computer, Inc.は、市場で最もホットなAIハードウェア・ストーリーの一つである。大暴騰の後、株価は現在45ドル/株近辺で取引されており、高値からはかなり離れているが、AIに最適化されたサーバーへの強い需要に支えられている。

ここ数週間、SupermicroはNVIDIA Blackwell UltraシステムとラックスケールのAIソリューションの大量出荷を開始し、顧客に1ラックから完全なデータセンターまで拡張可能な事前検証済みのプラグアンドプレイインフラストラクチャを提供した。これらの新しいシステムは、マルチモーダルAI、リアルタイム推論、高度なトレーニングなどの最先端のワークロード向けに設計されています。

急速な収益成長、クリーンなバランスシート、急増するインフラ投資が投資家の関心を煽っている。しかし、利幅はまだ薄く、大規模なライバル企業との競争も激化しているため、アナリストの間では次の展開について意見が分かれているようだ。

この記事では、ウォール街のアナリストが2028年までにSMCIがどのような位置づけになると考えているかを探る。コンセンサス・ターゲット、成長予測、バリュエーション・モデルを集計し、SMCI株の可能な軌跡を明らかにする。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

無料レポートをご覧ください:アナリストが割安と判断し、AI導入の加速で数年にわたるアウトパフォームが期待できるAIコンパウンド企業5社(TIKRへの登録は無料) >>>>について

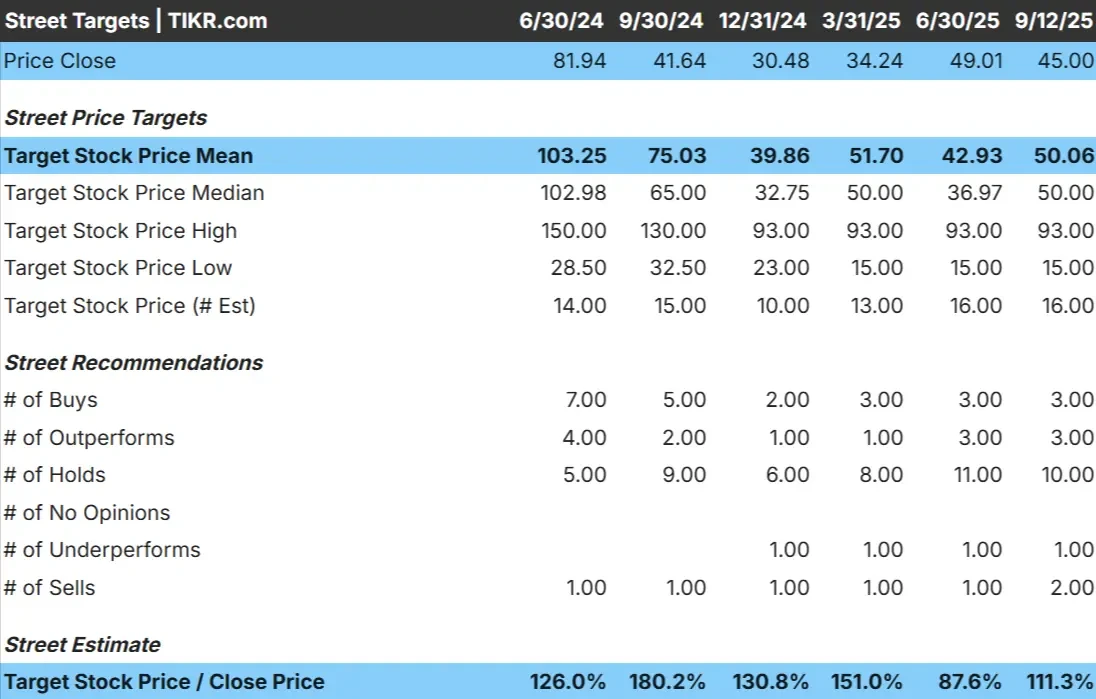

アナリストの目標株価はSMCIを割安と評価

SMCIは現在、1株あたり約45ドルで取引されている。アナリストの平均目標株価は103ドル/株付近で、およそ+126%の上昇を示唆している。予想には大きな開きがあり、賛否両論を反映している:

- 高値予想:~150ドル/株

- 低い予想:~29ドル/株

- ターゲット中央値:~103ドル/株

- レーティング:買い、ホールド、売り少々のミックス

アナリストは大幅上昇の可能性を見ているようだが、ターゲットの幅が広いことから、確信度は低いと思われる。投資家にとって重要なポイントは、期待が非常に不確実であることであり、AIサーバーの需要と実行がどのように展開するかによって株価が大きく変動する可能性がある。

アナリストによるSMCIの成長見通しと目標株価を見る(無料です!)>>。

SMCI:成長見通しとバリュエーション

SMCIのファンダメンタルズは依然として堅調に見えるが、リスクがないわけではない:

- 売上高は今後2年間で年間約30%成長する可能性がある。

- EBITマージンは6%近くにとどまり、コスト圧力の余地はほとんどない。

- 株価は将来利益の17倍程度で取引されており、妥当ではあるが割安とは言えない。

- アナリストの平均予想に基づくと、TIKRのガイド付きバリュエーション・モデルは、2028年までに1株当たり74ドルになるとしている。

- これは、~64%のアップサイド、年率約19%のリターンを意味する。

これらの数字は、AIインフラ支出が堅調に推移すれば、SMCIが複利で成長し続ける可能性を示唆している。投資家にとって、バリュエーションは割安というよりも、成長率に比して妥当な水準にある。アップサイドは、同社が長期的に収益性を拡大しながら、急速な収益成長を維持できるかどうかにかかっていると思われる。

TIKRを使えば、SMCIのような銘柄を最短60秒でバリュエーション(無料) >>>。

楽観論の原動力は?

SMCIは、AIインフラ需要が加速する中、力強い成長を捉えることに成功している。GPUに最適化されたサーバーの注文は急速に拡大しており、この10年で最大の技術テーマの1つとうまく結びついた収益源を作り出している。ハイパースケーラーや企業による世界的な需要は引き続き重要な原動力となっており、データセンターへの支出は当面減速する兆しはない。

その上、SMCIの製品の柔軟性は競争力の強みになりそうだ。同社は、カスタマイズされたサーバー・ソリューションを迅速に設計・提供できるため、規模は大きいが動きの遅いライバル企業との契約を勝ち取るのに役立っている。SMCIがAIハードウェア市場で勢いを維持できるとブルズが考える理由は、そのクリーンなバランスシートと急速な収益成長の歴史と組み合わせることで、これらの要因が説明できる。

これらのトレンドは、SMCIがAIの普及とともに成長し続ける可能性があることを確信させ、実行が堅調に推移すれば、今日の評価には上昇余地があるという考えを裏付ける。投資家にとって、SMCIは魅力的ではあるが、AIの成長のインフラ側でプレーするにはまだリスクが高い。

ベアケースマージンと競争

ポジティブな要素にもかかわらず、SMCIのマージンの薄さは依然として懸念材料である。EBITマージンが6%に近いため、小幅なコスト増や価格圧力でも利益が圧迫される可能性がある。デルやHPのような大手企業との競争も激しく、これらの企業はAIサーバー市場でのシェアを確保するために多額の投資を行っている。

もうひとつのリスクは、ハードウェアのサイクルが好不況を繰り返す傾向があることだ。現在のAI投資の波の後に需要が冷え込めば、SMCIの収益は急減する可能性がある。アナリストの目標値はすでに健全な実行を前提としているため、成長性や収益性につまずきがあれば、再格付けにつながる可能性がある。

ベアケースは、SMCIのバリュエーションは高い期待値を反映しているが、ファンダメンタルズにはほとんどエラーの余地がないというものだ。投資家にとって、SMCIは、需要の持続性が 低いことが判明したり、競争によって利幅が縮小したりすれば、強気 なシナリオが示唆するよりもはるかに低いリターンをもたらす可能 性があることを意味する。

2028年の見通し:SMCIの価値は?

現在の予測に基づけば、SMCIは2028年までに1株当たり74ドル台で取引される可能性がある。これは約64%のアップサイド、年率換算で約19.2%のリターンとなる。このシナリオでは、2桁台の収益成長が続き、AI主導のインフラに対する需要が堅調に推移すると想定している。

これは強力な業績となるが、この見通しにはすでにかなりの楽観論が織り込まれている。SMCIがレンジの上限でリターンを実現するためには、利益率で上回るか、大規模な競合他社からシェアを勝ち取るか、多くの予想よりも長く需要を維持する必要があるかもしれない。それがなければ、利 益はより小幅なものになるかもしれない。

投資家にとって、SMCIはAIハードウェアにおける長期的なコンパウンダーの可能性があるように見えるが、大きなリターンへの道は、同社が今日のすでに野心的な期待を超えるかどうかにかかっているかもしれない。

ウォール街が見落としている、大きなアップサイドを持つAIコンパウンダー

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIから利益を得ている明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいる、AIアプリケーションレイヤーにあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。