ロイヤル・カリビアン・クルーズ・リミテッド(ニューヨーク証券取引所:RCL)は、多くの人々の予想を上回る力強い復活を遂げた。旅行需要が引き続き堅調であることから、株価はパンデミック時の安値から反発し、1株あたり305ドル近辺で取引されている。過去1年間で57%の株価上昇を遂げた後、投資家はその勢いがまだ続くかどうか疑問に思っている。

それでも、同社は立ち止まってはいない。アナリストは、ロイヤル・カリビアンの収益が2027年まで毎年約9%成長すると予想しているが、これは弾力的な価格設定と堅調なクルーズ需要への自信を反映している。同社はまた、燃費効率の高い新造船やコスト管理の強化を通じて効率性を向上させ、インフレを相殺し、マージンを支えている。こうした努力は、ロイヤル・カリビアンがパンデミック後の回復期から、長期的な成長のより持続可能な段階へと移行しつつあることを浮き彫りにしている。

この記事では、ウォール街のアナリストが、コンセンサス予測とTIKRのバリュエーションモデルに基づき、ロイヤル・カリビアンが2027年までにどのようなポジションになると予想しているかを探ります。これらの数値はアナリストの予測を反映したものであり、TIKR独自の予測ではありません。

無料レポートのロックを解除するアナリストが割安と考えるAI複合企業5社、AI導入の加速で数年にわたるアウトパフォームが期待できる(TIKRに登録、無料) >>>>。

アナリストの目標株価は緩やかなアップサイドを示唆

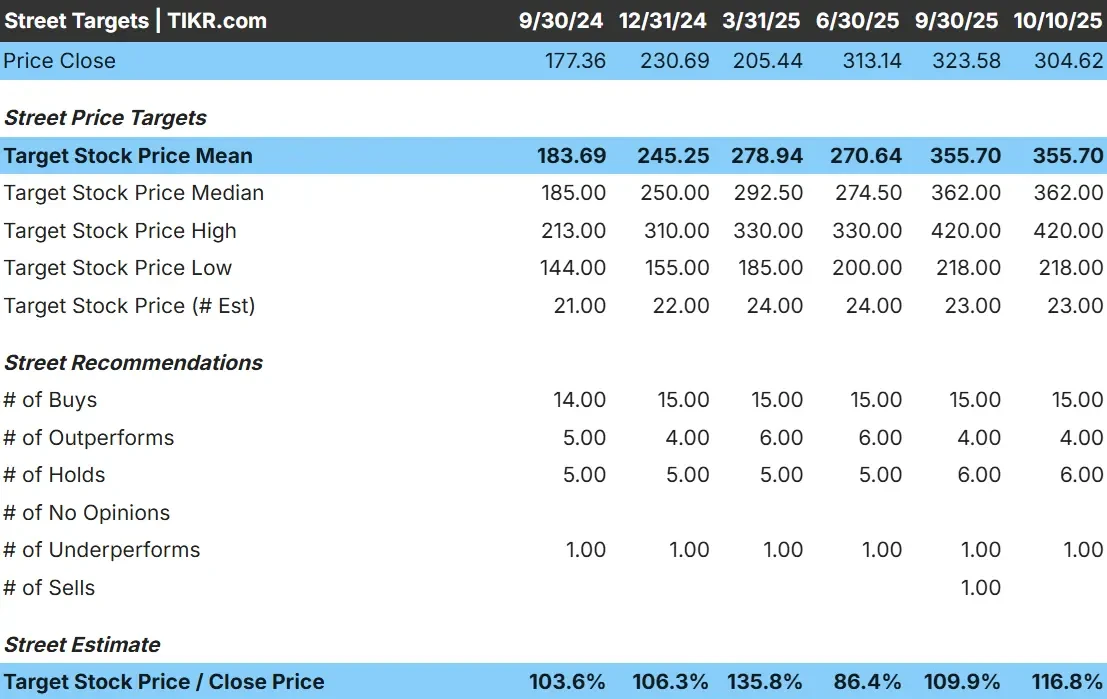

ロイヤル・カリビアンは現在、1株あたり約305ドルで取引されている。アナリストの平均目標株価は356ドル/株で、今後1年間でおよそ17%の上昇を示唆している。予想は比較的接近しており、ウォール街全体で着実な確信を示している:

- 高値予想:~420ドル/株

- 低い予想:~218ドル/株

- ターゲット中央値:~362ドル/株

- レーティング買い15、アウトパフォーム4、ホールド6、アンダーパフォーム1、売り1

投資家にとって、これは現在の水準からの緩やかな上昇を示唆している。アナリストは、ロイヤル・カリビアンは堅調な収益モメンタムを持つクルーズ需要の安定したリーダーであると見ている。継続的な上昇は、安定した需要、規律ある価格設定、債務削減の進展にかかっている。

ロイヤルカリビアンに対するアナリストの成長見通しと目標株価を見る(無料です!) >> ロイヤルカリビアン:成長見通しと目標株価

ロイヤル・カリビアン:成長見通しとバリュエーション

堅調な予約とマージンの拡大に支えられ、同社のファンダメンタルズは引き続き堅調:

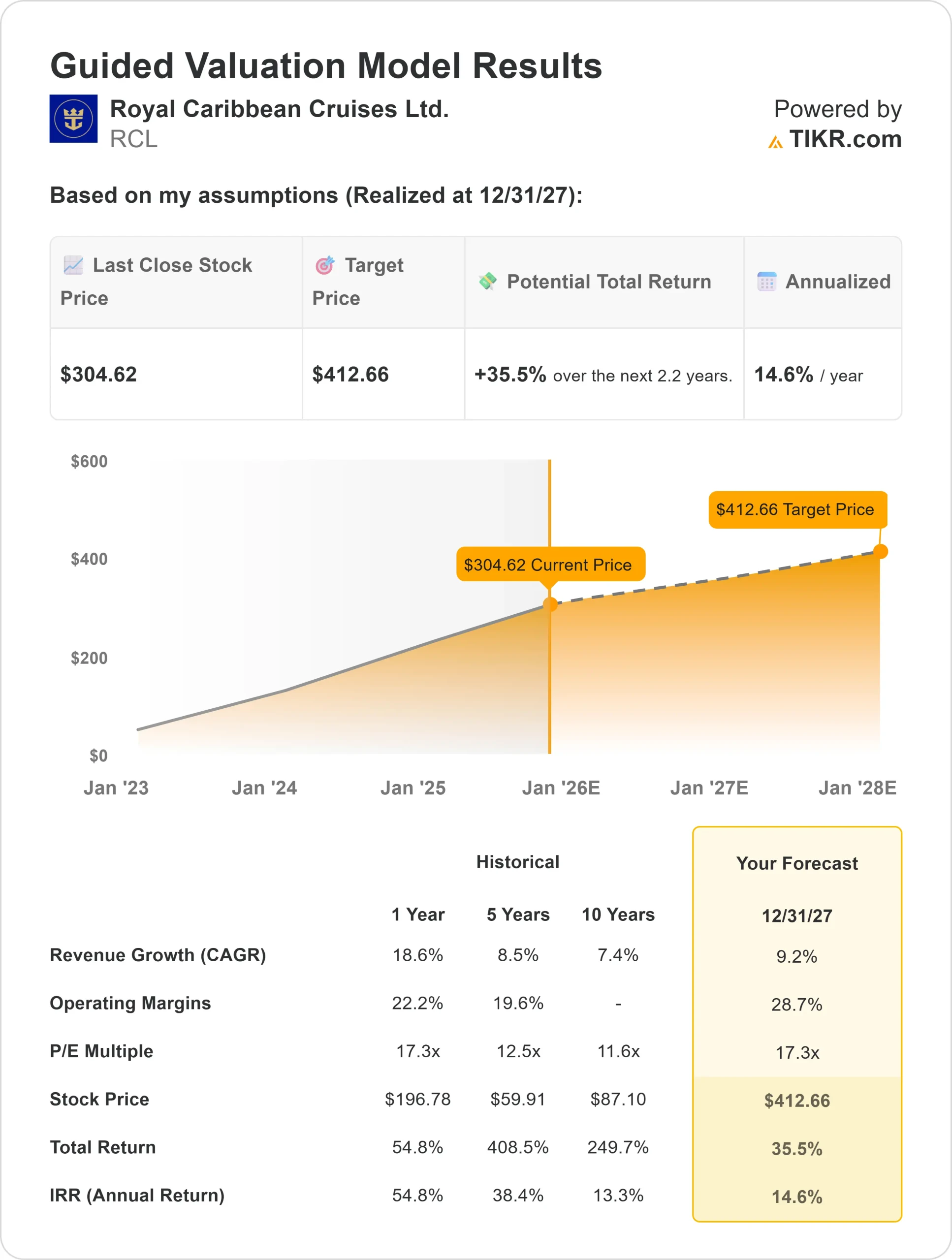

- 売上高は、2027年まで毎年約9%成長すると予測されています。

- 営業利益率は約29%に達する見込み。

- 株価は、長期平均と同水準の17倍近辺で取引されている。

- アナリストの平均予想に基づき、これらのインプットを用いたTIKRのガイド付きバリュエーション・モデルは、2027年までに約413ドル/株を示唆している。

- これは、約36%のアップサイド、つまり年率約15%のリターンを意味する。

これらの予測は、ロイヤル・カリビアンがリバウンド・ストーリーから着実なコンパウンダーへとシフトしていることを示しています。マージンの改善、フリーキャッシュフローの増加、債務の削減はすべて、同社の長期的な見通しを強化している。

投資家にとって、同社は強力なファンダメンタルズと経営規律に裏打ちされた、爆発的な利益よりもむしろ一貫した成長の可能性を提供します。

TIKRを使えば、ロイヤル・カリビアンのような銘柄をわずか60秒でバリュエーションできます(無料) >>>。

楽観論の原動力は?

クルーズの需要は、すべての主要市場で引き続き底堅い。予約は大流行前の水準を上回り続けており、新造船はプレミアム価格を魅力としている。船内消費と世界的な航路拡大は、いずれも着実な収益成長をもたらしている。

投資家にとって、この持続的な需要は、ロイヤルカリビアンが正常化した旅行環境で成功する能力を示している。ロイヤルカリビアンは、ゲストの体験、技術、コスト管理に重点を置いており、市場が成熟しても収益性を維持できる。

ベアケース負債とコスト圧力

こうしたポジティブな要素にもかかわらず、ロイヤル・カリビアン は回復期に多額の負債を抱えている。レバレッジは改善されたとはいえ、依然として高水準にあり、需要が鈍化した場合の柔軟性を制限しています。燃料費と人件費の上昇も、価格設定が弱まればマージンを圧迫する可能性がある。

将来利益の約17倍という株価バリュエーションは、すでに安定成長を前提としている。投資家にとっての主なリスクは、景気回復の楽観論の多くがすでに株価に反映されていることだ。個人消費やクルーズの価格設定が鈍化すれば、リターンの重荷になる可能性がある。

2027年の見通し:ロイヤル・カリビアンの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、ロイヤル・カリビアンが2027年までに413ドル/株付近で取引される可能性を示唆している。これは、今日の価格から約36%の上昇、つまり年率約15%のリターンとなります。

この予測は、安定した需要、緩やかなマージン拡大、継続的な債務改善を前提としている。達成可能ではあるが、価格とキャパシティに関する楽観的な予想をすでに織り込んでいる。

投資家にとって、ロイヤル・カリビアンは旅行業界における優良な長期複合企業のように見える。同社は財務体質を回復しており、最大の業績回復は後手に回ったものの、一貫した実行により、長期的に有意義なリターンをもたらす可能性がある。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。