パロアルトネットワークス (NASDAQ: PANW)は、サイバーセキュリティ業界で最も好調な業績を上げている企業のひとつだ。クラウドネイティブでAI主導のセキュリティに対する需要が加速し続けているため、株価は現在1株当たり204ドル近辺で取引されており、過去1年間で約19%上昇している。年間経常収益が30億ドルを突破し、フォレスターのSASE Wave(2025年第3四半期)でLeaderに認定されたことで、市場でのリーダーシップが強化された。しかし、競争が激化し、バリュエーションはすでに上昇しているため、投資家の間では次の展開について意見が分かれている。

7月、パロアルトはサイバーアークを250億ドルの現金と株式で買収することで合意し、話題となった。現金45ドルに加え、サイバーアーク1株につき2.2005株のPANW株式を提供するもので、最近の取引平均を約26%上回るプレミアムとなる。パロアルトの最新の会計年度第2四半期報告書では、売上高は前年同期比14%増の23億ドル、次世代セキュリティのARRは37%増の48億ドルとなっている。これらの動きは、パロアルトがネットワークセキュリティからアイデンティティと特権アクセスへと拡大する意欲を強調するものであり、同時に投資家に対して同社の成長戦略が依然として積極的であることを示すものでもある。

本記事では、ウォール街のアナリストが2028年までにパロアルトがどのようなポジションになると考えているかを探ります。コンセンサスターゲット、成長予測、バリュエーションモデルを検討し、株価の潜在的な方向性を概説する。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

無料レポートをご覧ください:アナリストが割安と判断し、AI導入の加速で数年にわたるアウトパフォームが期待できるAIコンパウンド企業5社(TIKRへの登録は無料) >>>>について

アナリストの目標株価が示唆する短期的な上昇幅は限定的

パロアルトは現在、1株当たり約204ドルで取引されている。アナリストの平均目標株価は215ドル/株で、今後1年間で約6%の上昇を示唆している。予想には幅があり、賛否両論を反映している:

- 高値予想:~ 245ドル/株

- 低い予想:~131ドル/株

- ターゲット中央値:~224ドル/株

- 格付け: 「買い」と「アウトパフォーム」が大多数、「売り」はごく少数

アナリストたちは、目先の上昇余地はわずかだと見ており、ターゲットの幅の広さは、確信がまちまちであることを示唆している。パロアルトへの期待はすでに高く、大幅高を達成するには成長率や利益率で上回る必要があるかもしれない。投資家にとっては、短期的な値動きに注目するよりも、長期的な視野を持つ方が魅力的な銘柄に見えるということだ。

アナリストによるパロアルトの成長予測と目標株価を見る(無料!) >>

パロアルトネットワークス成長見通しとバリュエーション

パロアルトネットワークスのファンダメンタルズは引き続き堅調で、成長率、収益性ともに改善が見込まれる:

- 売上高は今後2年間、年平均成長率13.8%で成長する見込み。

- 同期間のEPSは約13.4%の複利成長

- 営業利益率は現在の27.3%から2028年には30.2%に上昇する見込み

- 株価は将来利益の53.6倍程度で取引されており、割高なバリュエーションを反映している。

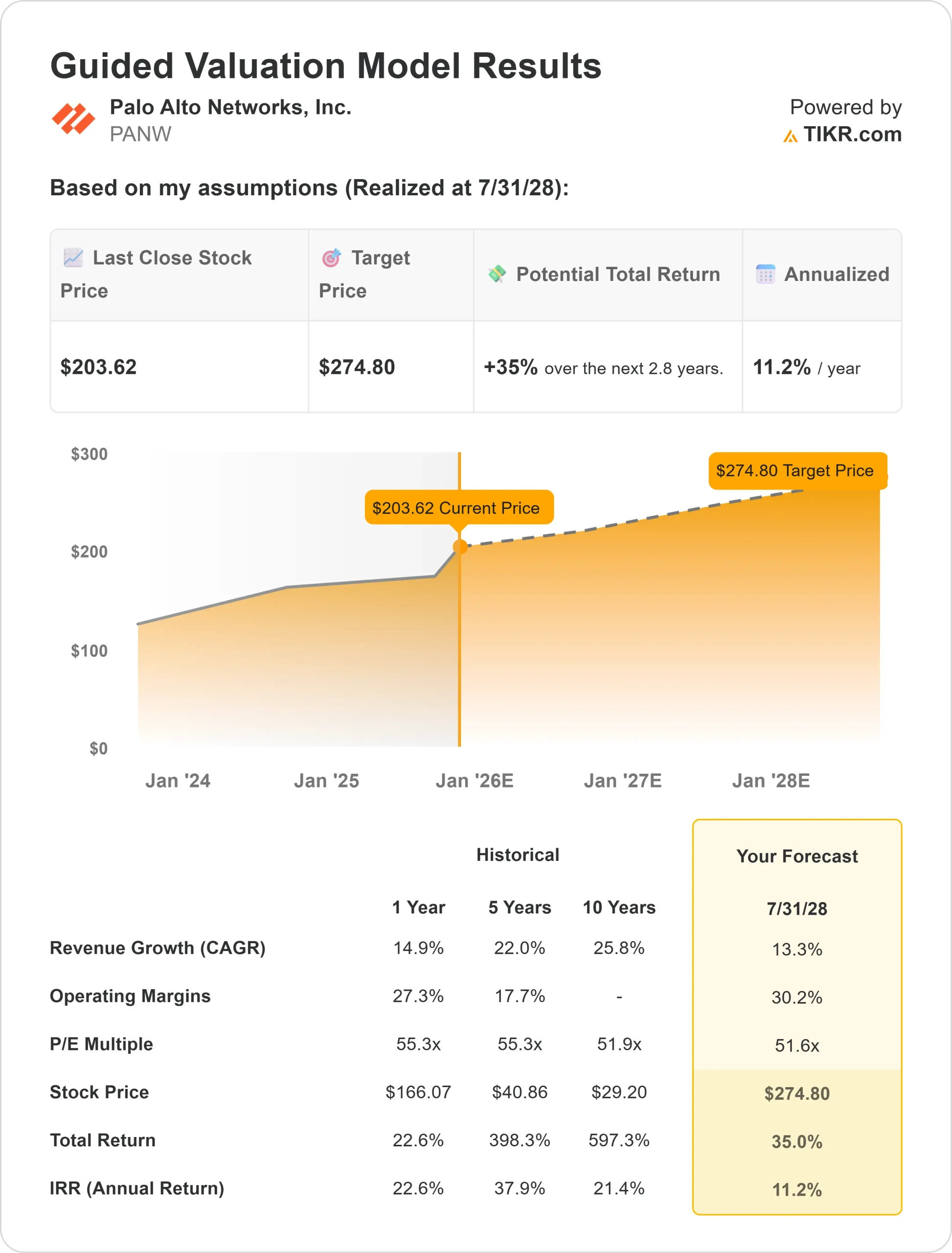

- アナリストの平均予想に基づき、フォワードPERを53.6倍としたTIKRのガイド付きバリュエーション・モデルは、2028年7月までに1株当たり〜274.80ドルを示唆している。

- これは、総額で~35%のアップサイド、年率換算で~11%のリターンを意味する。

これらの数字は、パロアルトがマージンの拡大と経常収益の伸びに支えられ、着実に複利効果を上げる能力を持っていることを示している。

バリュエーションは依然として高い水準にあるが、これは同社の実行力と業界のリーダーシップに対する投資家の信頼を反映している。投資家にとって、同社がAI主導の採用やクロスプラットフォームの成長で予想を上回れば、本当の上昇局面が訪れるだろう。

TIKRでパロアルトのような銘柄を最短60秒でバリュエーション(無料)>>>。

楽観論の原動力は?

パロアルトは、世界的なサイバーセキュリティ支出の加速に伴い成長を続けている。営業利益率も上昇傾向にある。アナリストは、営業利益率が現在の27.3%から2028年には30.2%に拡大すると予測している。すでに割高な価格設定をしているこの事業にとって、マージンの拡大は強気ケースの信憑性を高める。広範な製品ポートフォリオとグローバル企業との関係も相まって、パロアルトはサイバーセキュリティのリーダーとしての地位を維持できるだろう。

投資家にとって、これは持続力のある企業像である。サイバー攻撃がより巧妙になり、企業がクラウドやAIソリューションへのシフトを加速させる中、パロアルトはその需要を取り込み、2桁のペースで収益を拡大できる位置にある。

ベアケース評価と競争

ポジティブな要素にもかかわらず、パロアルトのバリュエーションは多くの同業他社と比べて厳しい。株価は現在、将来利益の約53.6倍で取引されているが、これは着実な成長と強力な実行を前提とした倍率である。成長がわずかでも鈍化すれば、株価は倍率圧縮の圧力にさらされる可能性がある。

競争もリスクだ。クラウドストライク、Zscaler、マイクロソフトはAI主導のサイバーセキュリティに積極的に進出しており、パロアルトの市場シェアと価格設定に圧力をかけている。加えて、大企業の取引は幅広い景気サイクルの影響を受けやすいため、マクロ的な逆風が長引けば、契約が遅れたり予算が縮小したりする可能性がある。

投資家にとっての弱気材料は、パロアルトの株価がすでに完璧に近い実行力をもっているということだ。成長、利益率、競争上のポジショニングにつまずきが生じれば、急落につながる可能性がある。言い換えれば、上値は明確だが、エラーの許容範囲は狭いということだ。

2028年の見通し:パロアルトの価値は?

アナリストの平均予想に基づき、フォワードPERを53.6倍としたTIKRのガイド付きバリュエーション・モデルは、パロアルトが2028年7月までに275ドル/株付近で取引される可能性を示唆している。これは現在の水準から約35%の上昇、年率換算で約11%のリターンに相当する。このシナリオでは、10%台前半の安定した収益成長、30%台前半のマージン拡大、安定したバリュエーション・マルチプルを想定している。

これは健全な業績ではあるが、この見通しにはすでにかなりの楽観論が含まれている。パロアルトがAI導入で予想を上回ったり、クロスセリングの機会を拡大したり、クラウドセキュリティで予想を上回る成長を遂げたりする必要がある。それがなければ、リターンは安定的かもしれないが、目を見張るようなものではないだろう。

投資家にとって、パロアルトはサイバーセキュリティ分野で堅実な長期複合企業のように見える。ここから爆発的な成長は望めないかもしれないが、経常的な収益規模と拡大する収益性により、耐久性のある長期的な成長に焦点を当てたポートフォリオの信頼できる候補となるだろう。

ウォール街が見落としている、大きなアップサイドを持つAIコンパウンダー

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。