オクタ・インク (NASDAQ: OKTA)は不安定な動きをしている。株価は現在92ドル/株付近で取引されており、52週高値の128ドルから下落している。収益成長の鈍化、競争の激化、過去の実行上の不手際が業績の重荷となっている。一方で、収益性の改善、強力な粗利益率、アイデンティティ・セキュリティに対する需要の高まりは、投資家に関心を持ち続ける理由を与えている。

最近、Oktaは製品革新と事業拡大に力を注いでいる。2025年のOktaneカンファレンスで、同社は新しいアイデンティティ・セキュリティ・ファブリックを発表し、エージェント間およびアプリ間の接続を管理するために設計されたオープン・プロトコルであるCross App Access(XAA)を発表した。また、約1億ドルでAxiom Securityを買収することも発表した。これは、クラウド、SaaS、データベース環境全体でリスクの高い認証情報を保護するためのOktaの特権アクセス管理(PAM)ツールを強化する動きである。これらの投資は、オクタがAIの時代に自社のプラットフォームを拡大し、企業のID管理におけるリーダーシップを守ろうとする姿勢を浮き彫りにしている。

本記事では、ウォール街のアナリストが2028年までにOktaがどのようなポジションになると考えているかを探ります。コンセンサスターゲット、成長予測、バリュエーションモデルをまとめ、株価の可能な軌道を把握する。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

無料レポートをご覧ください:アナリストが割安と判断し、AI導入の加速で数年にわたるアウトパフォームが期待できるAIコンパウンド企業5社(TIKRへの登録は無料) >>>>について

アナリストの目標株価は緩やかなアップサイドを示唆

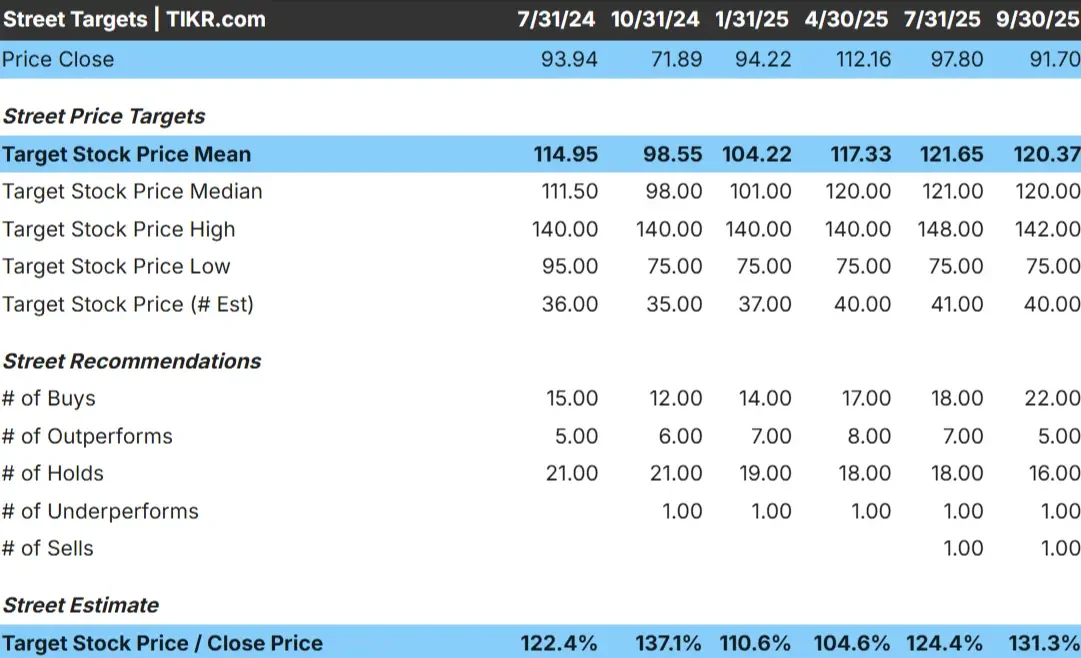

Oktaは現在、1株当たり約92ドルで取引されている。アナリストの平均目標株価は120ドル/株で、およそ31%の上昇を示唆している。アナリストの予想には幅があり、オクタの将来に対する見方が分かれていることが分かる:

- 高値予想:~ 142ドル/株

- 低い予想:~75ドル/株

- ターゲット中央値:~ 120ドル/株

- レーティング:買い22、アウトパフォーム5、ホールド16、売り1

アナリストは上昇余地があると見ているようだが、確信は強くない。Oktaのマージンが拡大し反発すると予想するアナリストもいれば、成長が鈍化し続ける可能性があると考えるアナリストもいる。期待値はまだ低く、Oktaが上昇するには一貫した実行が必要である。

アップサイドは存在するが、確実な勝者というよりはリバウンド候補として扱った方が良いだろう。投資家は、成長の可能性とさらなる後退のリスクの両方を考慮する必要がある。

アナリストによるOktaの成長予測と目標株価を見る(無料です!) >>)

オクタ成長見通しとバリュエーション

Oktaの財務見通しは、着実な成長と収益性の改善を示している:

- 売上高は2028年初頭まで毎年約10%成長すると予測

- 営業利益率は26%に達する見込み

- 株価は将来利益の約27倍で評価

- アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルでは、2028年1月までに1株当たり112ドルになると予想しています。

- これは、合計で約22%のアップサイド、年率換算で約9%のリターンを意味する。

これらの予測は、Oktaが急速な拡大から持続可能な成長へとシフトしていることを示しています。収益性は向上しており、バリュエーション前提も成熟期に入った企業としては妥当と思われる。投資家にとって、Oktaは、これらの予想を実現すれば、中程度ながら一貫したリターンが期待できるバランスの取れたセットアップを提供します。

TIKRでOktaのような銘柄を最短60秒でバリュエーション(無料)>>>>。

楽観論の原動力は?

オクタの収益性の改善とアイデンティティ・セキュリティに対する安定した需要は、アナリストに同社の回復ストーリーに自信を与えている。同社は、複数のベンダーを単一のプラットフォームに統合する企業顧客から引き続き利益を得ており、Oktaはすでに高い認知度を誇っている。

また、Identity Security Fabric、Cross App Access、Axiom Securityの買収など、最新の製品投入により、AIを活用したID保護や特権アクセス管理といった急成長分野での地位も強化されている。これらの動きは、Oktaがサイバーセキュリティの次の段階への適応に積極的であることを示しており、長期的な成長とマージンの安定を支える可能性がある。

投資家にとって、OktaがAI主導のセキュリティとプラットフォーム統合を推進していることは、同社が優れた業績を上げ続ける限り、着実な複利運用のための確かな道筋を提供する。

弱気のケース評価と実行リスク

主な懸念は、競争が激化する一方でOktaの成長が鈍化していることだ。マイクロソフトのような大手企業がIDサービスをバンドルし続けているため、Oktaが以前と同じペースで市場シェアを拡大することが難しくなっている。

一貫性の問題もある。Oktaの再建は、収益性を維持しながら成長を再開できるかどうかにかかっているが、混雑した市場ではこのバランスが難しい。進歩が鈍化したり、新製品の採用が遅れたりすれば、センチメントが弱まり、上昇の可能性が制限される可能性がある。

投資家にとって、株価の評価はすでに改善ストーリーの多くを織り込んでいる。実行につまずきが生じれば、Oktaの回復には市場の予想以上に時間がかかる可能性がある。

2028年の見通し:Oktaの価値は?

アナリストの平均予想に基づき、TIKRのガイド付きバリュエーション・モデルは、Oktaが2028年初頭までに1株当たり112ドル付近で取引される可能性を示唆しています。これは現在の水準から約22%の上昇、年率換算で約9%のリターンとなります。

このシナリオは、着実な収益成長と緩やかな利益率の拡大を前提としている。これは堅実な業績ではあるが、すでにかなり楽観的な見方を反映している。より強い上昇を実現するためには、オクタは顧客導入の加速か営業レバレッジの拡大によって予測を上回る必要がありそうだ。

投資家にとって、Oktaは現在、サイバーセキュリティ分野で着実に成長している企業に見える。劇的なリターンは得られないかもしれないが、一貫した実行力さえあれば、引き続き不可欠なセクターで緩やかで確実な成長を実現できるだろう。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。