Netflix Inc.は、市場最大のカムバック・ストーリーのひとつとなった。急反発後、株価は現在1株あたり1,188ドル近辺で取引され、過去1年間で約73%上昇した。ストリーミング配信の需要拡大、広告配信層の拡大、パスワード共有の取り締まりが、株価急騰に拍車をかけている。しかし、バリュエーションが伸び悩み、競争が激化しているため、アナリストの間でも次の展開について意見が分かれているようだ。

本記事では、ウォール街のアナリストが2027年までにネットフリックスがどのような位置づけになると考えているかを探る。コンセンサス・ターゲット、成長予測、バリュエーション・モデルをまとめ、株価の可能な軌道を把握する。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

無料レポートをご覧ください:アナリストが割安と判断し、AI導入の加速で数年にわたるアウトパフォームが期待できるAIコンパウンド企業5社(TIKRへの登録は無料) >>>>について

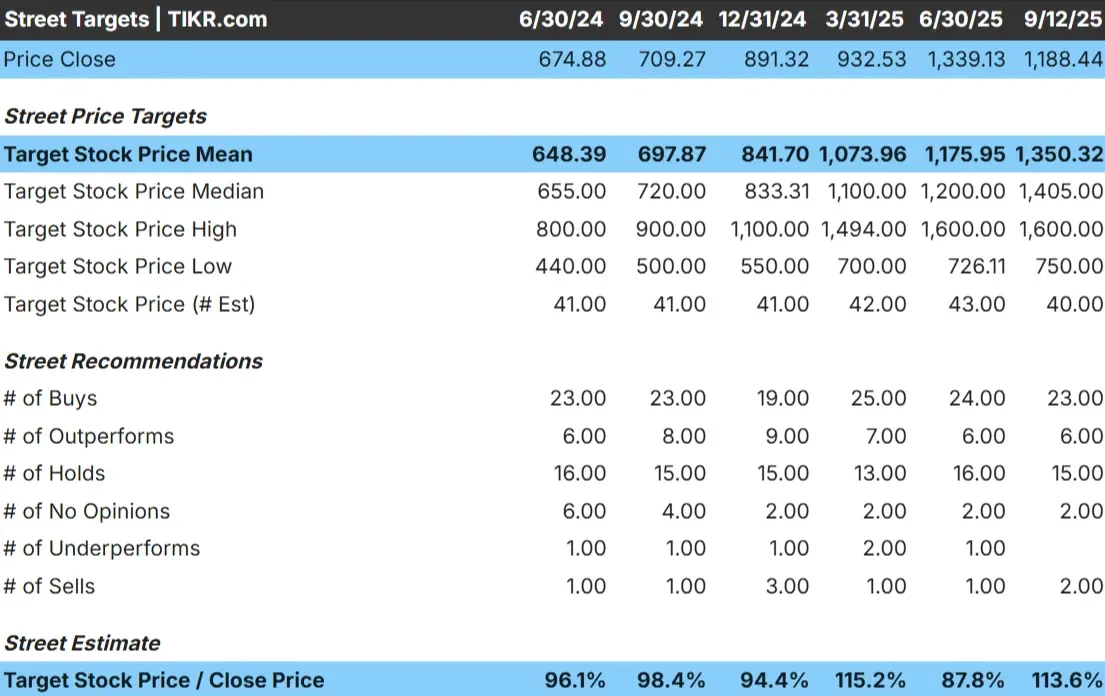

アナリストの目標株価は緩やかなアップサイドを示唆

ネットフリックスは現在、1株当たり約1188ドルで取引されている。アナリストの平均目標株価は1,350ドル/株で、約13%の上昇を示唆している。予想には大きな開きがあり、賛否両論を反映している:

- 高値予想:~1,600ドル/株

- 低い予想:~750ドル/株

- ターゲット中央値:~1,405ドル/株

- レーティング:買い、ホールド、売りが混在

アナリストは上昇の余地があると見ているようだが、ターゲットの幅が広いことから、確信度は低いと思われる。ここから読み取れるのは、ネットフリックスの期待値はすでに高く、現在の水準を大きく上回るには、予想を上回る好業績が必要かもしれないということだ。

投資家は、13%の上昇の可能性が、割高株を保有するリスクを正当化できるかどうかを検討する必要がある。

ネットフリックスのアナリストによる成長予測と目標株価を見る(無料!) >>

ネットフリックス成長見通しとバリュエーション

ネットフリックスのファンダメンタルズは依然として堅調に見えるが、極端ではない:

- 売上高は2027年まで毎年~13%成長すると予測される。

- 営業利益率は現在の~30%から~33%に拡大する可能性がある。

- 株価は、5年平均に近い将来利益の~40倍で取引されている。

- アナリストの平均予想に基づき、予想PERを34倍としたTIKRのガイド付きバリュエーション・モデルでは、2027年までに1株当たり1,472ドルになると予想している。

- これは~24%のアップサイド、年率約10%のリターンを意味する。

これらの数字は、ネットフリックスが安定的に複利運用を続けられることを示唆しているが、初期の猛烈なペースではない。バリュエーションは成長率に比して適正であり、株価は絶叫するほどお買い得ではないが、極端に割高でもない。

投資家は、ネットフリックスを信頼できる長期保有銘柄と見るかもしれないが、意味のある上昇を遂げるには、より強力な利益率の向上か、より速い国際的な成長にかかっている可能性が高い。

TIKRでネットフリックスのような銘柄を最短60秒でバリュエーション(無料)>>>。

楽観論の原動力は?

ネットフリックスは、ストリーミングが成熟しても成長を続けている。広告配信は好調で、新たな収益源を生み出し、利益率の拡大にも貢献している。国際的な拡大も引き続き大きな原動力となっており、新興市場では安定したペースで加入者が増えている。

これに加え、コンテンツの効率も向上しているようだ。ネットフリックスは依然としてオリジナルコンテンツに多額の資金を投じているが、大規模で強力なエンゲージメントを生み出す能力によって、その投資に対するリターンを高めている。Netflixの世界的なブランドと配信リーチとが相まって、Netflixがストリーミング配信におけるリーダー的地位を維持できると雄牛が考える理由を説明するのに役立つ。

このようなトレンドは、ネットフリックスが混雑した競争環境においても、健全な利益率を維持し、評価プレミアムを正当化できるという確信につながる。

弱気のケース評価と競争

ポジティブな要素にもかかわらず、ネットフリックスのバリュエーションは、いくつかのアナリストのターゲットと比較して厳しいように見える。競争は依然として激しく、ディズニー、アマゾン、ユーチューブはいずれもコンテンツと配信に多額の投資を行っている。ライバルが市場シェアを獲得したり、ネットフリックスの加入者数の勢いが鈍ったりすれば、成長が圧迫される可能性がある。

また、すでに普及率の高い米国や欧州のような成熟市場でも、加入者増が鈍化するリスクがある。また、コンテンツコストの上昇が収益の伸びを上回れば、収益性の圧迫要因となる可能性もある。これらのリスクを総合すると、ネットフリックスにエラーの余地はほとんどないことが示唆される。

弱気なケースは、ネットフリックスの評価がほぼ完璧な実行を前提としていることだ。収益の伸びが鈍化したり、利益率が予測通りに拡大しなかったりした場合、株価は大幅な再評価に直面する可能性がある。

2027年の見通し:ネットフリックスの価値は?

現在の予測に基づくと、ネットフリックスは2027年までに1株当たり1,472ドル近辺で取引される可能性がある。これは現在の水準から約24%の上昇、年率換算で約10%のリターンとなる。この結果は、一貫した2桁台の収益成長と30%台前半までのマージン拡大を前提としている。

これは健全な業績ではあるが、このシナリオはすでにかなりの楽観論を織り込んでいる。ネットフリックスの業績がさらに上向くには、加入者数の増加、広告による収益化、国際的な事業展開のいずれかを上回る必要がある。それがなければ、利益は安定的だが、地味なものになるかもしれない。

ネットフリックスは堅実な長期複利銘柄のように見えるが、大きなリターンにつながるかどうかは、同社が現在の予想を上回るかどうかにかかっている。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIから利益を得ている明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーション・レイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。