主な要点

- 2分バリュエーション・モデルでは、マイクロソフト株を2.5年後に611ドル/株と評価しており、これは現在の株価が50%近く上昇することを意味する。

- マイクロソフトの過去10年間の年間平均リターンは26%であり、今後2年半で年間16%のリターンが期待できることは想像に難くない。

- TIKRで10万を超える世界株式の正確な財務データを無料で入手 >>する

マイクロソフトは、クラウド・コンピューティングへの移行の成功、Azure プラットフォームの優位性、Office 365 と LinkedIn セグメントの着実な成長により、過去 10 年間で年平均 26% という素晴らしいリターンを記録してきた。

とはいえ、マイクロソフトは、アマゾンウェブサービスやグーグルクラウドとの競争が激化する中、クラウド成長の勢いを維持する上で継続的な課題に直面している。

こうした逆風にもかかわらず、マイクロソフトはテクノロジーとイノベーションのグローバルリーダーであり続け、AI、クラウドコンピューティング、企業向けソリューションに大きな成長機会がある。

現在の水準では、株価はやや割安に見え、忍耐強い投資家には魅力的な長期リターンの可能性がある。

マイクロソフト株は過小評価されている可能性がある。TIKRで株価をより早く評価する方法をご覧ください! >>

2分バリュエーションモデルとは?

株式の長期的な価値を決定する3つの核となる要素があります:

- 収益成長: 収益成長: 事業がどれだけ大きくなるか。

- 利益率: 事業がどれだけの利益を得るか。

- 倍率: 投資家が事業の収益に対して支払うことをいとわない金額。

当社の 2分評価モデルは、単純な計算式で株価を評価します:

予想正規化EPS * 予想PER = 予想株価

収益成長とマージンが企業の長期正規化EPSを押し上げ、投資家は株式の長期平均PER倍率を使用して、市場が企業をどのように評価しているかを知ることができます。

マイクロソフトは過小評価されているか?

予想

マイクロソフトのアナリスト予想タブを見ると、アナリストは今後3年間、同社の売上高を年平均14%で成長させ、正規化1株当たり利益(EPS)を年率16%近くで成長させると予想していることがわかります:

ちなみに、過去5年間のマイクロソフトの収益成長率は年率約14%であり、収益は年率20%であった。つまり、同社は過去とほぼ同じペースで成長すると予想される。

評価倍率

マイクロソフトは現在、1株当たり約417ドルで取引されている。これは、株価が来年の予想収益の約11倍、約32倍で取引されていることを意味する。

これは、マイクロソフトの予想EPS成長率が15%であることと、優良企業としての質の高さを考慮すると、かなり妥当なバリュエーションである。

マイクロソフトの過去5年間の平均フォワードPERは31倍であったため、ここではPER30倍で評価する。

公正価値

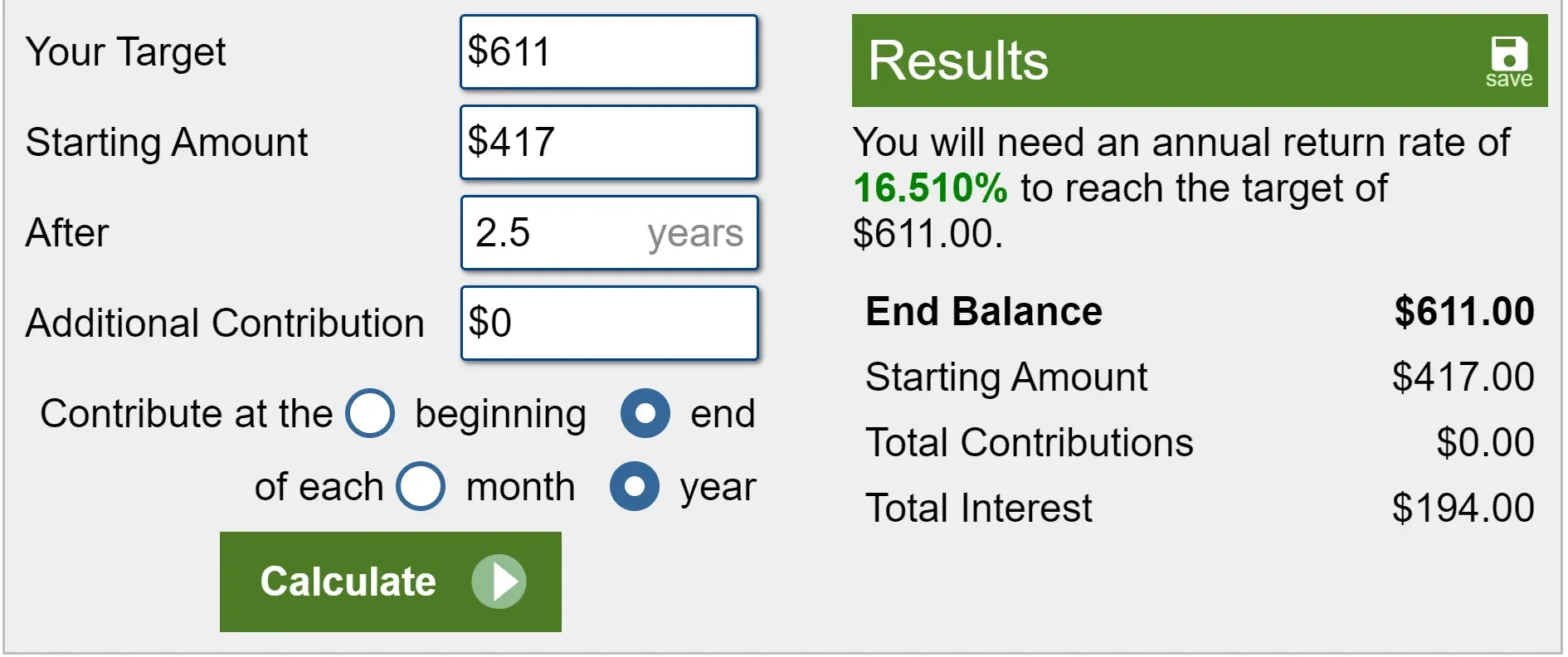

3.5年後、マイクロソフトの正規化EPSは約20.10ドルに達するとアナリストは予想している。NTMのPER倍率を30倍とすると、2年半後のマイクロソフトの株価は603ドル/株となる。マイクロソフトが支払うと予想される配当金を8ドル/株上乗せすると、最終的な公正価値は611ドル/株となる。

(NTMのPER倍率は向こう12ヶ月の予想利益を使うので、2.5年の評価は3.5年のEPS予想数字を使う。マイクロソフトの会計年度が6月と中途半端に終わるため、3.5年の予想数値を使用している)。

現在の株価が約417ドルであることから、MSFTドルは今後2年半で年率約16.5%、合計で47%上昇する可能性がある:

マイクロソフトは年率15%の利益成長が見込まれる。株価が過去5年間と同じPER倍率を維持する限り(これは妥当と思われる)、利益成長により株価が10%台半ばのリターンを得ることは理にかなっている。

アナリストはマイクロソフトにそれほど強気ではないが、株価にはまだ上値があると考えている。

アナリストの目標株価

今日のマイクロソフトのアナリストのコンセンサス目標株価は1株あたり約508ドルで、アナリストは株価に20%強の上昇余地があると考えていることになる。

下の青い線は、アナリストによる過去5年間の$MSFT株の上値予想を示している。

青い線が高い時、アナリストはマイクロソフト株が過小評価されていると考えた。青い線が低いときは、アナリストはマイクロソフトが割高だと考えていた。

黒線はマイクロソフトの株価を追跡したもので、過去5年間で100%以上上昇した。

アナリストは2022年末にはマイクロソフトは過小評価されていると考えており、現在も株価はそれなりに上昇すると考えていることがわかる:

TIKR テイクアウェイ

2分バリュエーション・モデルを用いると、マイクロソフト株は割安に見え、今後2年間で年間15%以上のリターンをもたらす可能性がある。

もちろん、これは単なるバリュエーションに過ぎない。株価が短期的にどこに向かうかは誰にもわからないし、長期的にどこに向かうかを予測できる人はほとんどいない。

TIKRターミナルは、以下の銘柄に関する業界トップクラスの財務データを提供している。 10万銘柄以上株を買うということは、ビジネスの一部を買うことだと考える投資家のために作られました。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務に関するアドバイス、また株式の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データとアナリストの予測に基づいてコンテンツを作成しています。TIKRは、個人の投資判断を助けるために、有益で魅力的な分析を提供することを目的としています。TIKRおよび当社の執筆者は、本記事で言及されているいかなる銘柄のポジションも保有していません。お読みいただきありがとうございました!