3M株は最近、好決算を受けて1日で23.0%急騰した。

3M Company (MMM) が購入に適した銘柄かどうかを検討する場合、会社の安全性と品質を評価し、長期投資に適しているかどうかを確認したい。

3Mは今後数年間で成長すると予想されているが、技術的には成熟企業である。

成熟企業では、売上高の減少、利幅の縮小、効率性の低下、さらには債務残高の増大がよく見られる。このようなことが積み重なると、かつては好調だったコアビジネスに大打撃を与えることになる。

そこで本記事では、3Mの財務の安全性と企業の質を徹底的に分析し、3M Companyが今日買うべき優良株かどうかを見極められるようにする。3Mの

- 収益性

- 収益の質

- 負債

- 現金変換効率

この記事は少し長いですが、3Mに興味のある方は、会社の財務状況をより理解するために各セクションを読むことをお勧めします。

また、時間がない方は、興味のある部分から読み飛ばしてください。

3Mの収益性は?

収益性は、企業の財務の健全性と株主還元能力を示す重要な指標です。

投資家はしばしば、収益性の高い指標を持つ企業を求めますが、これはその企業が競合他社に打ち勝つことができることを示しているからです。一般的に、収益性の高い企業は、製品をより高く販売し、製品やサービスをより安く生産することができます。

製造コスト控除後の利益(売上総利益率)

売上総利益率は、企業が売上原価(COGS)を支払った後に残る収益の割合を測定する。

3Mの売上原価には、原材料費、人件費、その他の製造経費が含まれる。

売上総利益率は、投資家にとって重要な指標である。なぜなら、売上総利益率は、製品を製造するためにかかるコストに対して、顧客が割高な対価を支払うことを望んでいるかどうかを示すのに役立つからである。ひいては、売上総利益率の高い企業は、おそらく良い製品を持っているということになる。

さらに投資家は、長期的な売上総利益率のトレンドを調べることで、その企業がコストインフレに対抗し、高い売上総利益率を維持する価格決定力を持っているかどうかを判断することができます。

3Mは過去12ヶ月で44.8%と高い売上総利益率を示しているが、売上総利益率は2018年の49.2%から直近年度の43.8%まで過去5年間で減少している:

3Mの粗利率は問題ないが、良くはない。理想的には、粗利率が50%を超える企業を見たいものだが、それは顧客が製品やサービスを提供するために、企業のコストに割増を支払うことを望んでいることを示しているからだ。

さらに、売上総利益率は過去5年間で低下して おり、これは良くない。これは、3Mが競争の激しい、あるいは循環的な業界で競争している可能性があることを示している。

企業コスト控除後の利益率(営業利益率)

営業利益率は、企業が営業費用をカバーした後に営業利益として残る収益の割合を測定するもので、投資家が企業を比較する上で収益性を測る最も優れた尺度の一つです。

3Mの主な営業費用のひとつは、販売費および一般管理費(SG&A)であり、これにはマーケティングや広告宣伝費、営業・マーケティングスタッフの給与や賃金、その他の日常経費などが含まれます。

営業利益率は、支払利息と税金を除いたもので 、異なる企業の収益性を比較する最も簡単な方法です。

3Mカンパニーの営業利益率は過去5年間で顕著に低下しており、これは良くない。マージンは2018年の23.7%から直近の会計年度では18.0%に低下した:

営業利益率は過去5年間で低下しており、これは会社の収益性が低下していることを意味するので良くない。

当然、あなたはこう考えるかもしれない:

将来はもっと利益が出るようになるのだろうか?

良いニュースは、アナリストが3Mは今後5年間で営業利益率が劇的に拡大し、2018年のピークに近いレベルに達すると予想していることだ:

アナリストは、3Mの営業利益率が2023年度の19.5%から2028年度の23.5%まで年平均成長率3.7%で増加すると予想している。

3 Mは今後数年間で営業利益率を拡大させ、収益性を高めるはずである。

3Mのターボチャージャー付き利益エンジン(ROIC)

投下資本利益率(ROIC)は、投資家全体が企業への投資に対して得ている総リターンを測定するため、しばしば収益性の聖杯とみなされる。

この計算式は、企業の年間利益を企業の総投下資本、すなわち 企業価値(時価総額+負債-現金)で割ったものである。

視覚的な例を挙げると、ある企業の資本利益率が20%だとしよう。つまり、事業に100ドル投資するごとに、その事業への投資価値は次のように成長し始めることになる:

- 0年目:100ドル

- 1年目:120ドル

- 2年目:144ドル

- 3年目:172.80ドル

- 4年目:207.36ドル

- 5年目:248.83ドル

資本利益率は、株主価値を生み出す最大の要因の一つである!

資本利益率は、企業がどのように価値を創造しているかを測定するものであり、3Mの資本利益率を分析することは、投資家がMMM Companyを購入するのに良い銘柄かどうかを確認するのに役立ちます。

3Mの資本利益率は、2018年の31.2%から直近の会計年度では26.3%まで近年低下している:

3Mの資本利益率は平均20%以上であり、良好である。20%以上の資本利益率を達成している企業は、その企業が投資から価値を生み出していることを意味するからだ。

3Mの収益の質

収益の質が高い企業は、急激な収益性の低下を経験する可能性が低く、一般的に投資家にとって透明性と信頼性が高い。

これは株価の安定や長期的な投資パフォーマンスの向上につながるため、企業の財務の健全性を測る重要な指標となります。3Mの財務の健全性を分析することは、3Mが買うべき優良株かどうかを分析する上で重要な役割を果たします。

3Mの収益はどの程度本当か?

私たちは、企業の営業キャッシュフローが調整後純利益+減価償却費を上回っていることを見たいと思います。

また、この指標は、その企業の収益がいかに「現実的」であるかを示すものでもあります。

3Mの営業キャッシュ(青)は、調整後純利益(黒)+減価償却費(緑)以上であり、キャッシュフロー効率が高いことがわかる:

注:3Mは2023年に145億ドルの巨額訴訟和解金により当期純利益がマイナスとなった。これはイレギュラーな費用であり、同社は今後もプラスの純利益を計上する見込みである。

3Mは一般的に、営業キャッシュが純利益+D&Aより多い。これは基本的に、同社が利益の裏付けとなる正当なキャッシュフローを持っていることを意味する。

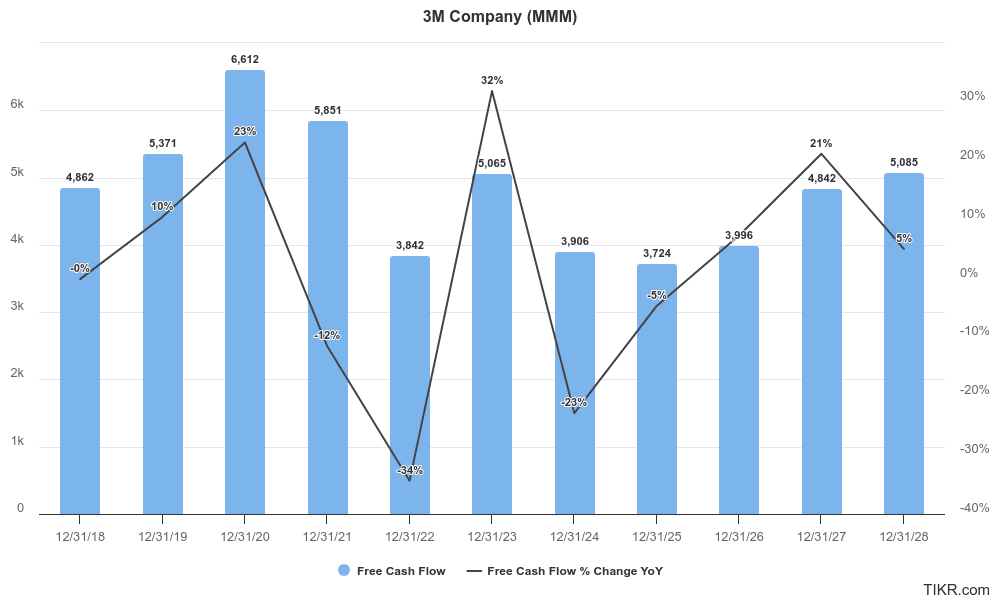

3Mのフリーキャッシュフロー成長率は?

フリー・キャッシュ・フローの創出力が高い企業は、余剰資金を生み出し、成長機会への投資、配当、さらには自社株買いを行うことができます。

フリー・キャッシュフローとは、企業の営業キャッシュフローから資本的支出を差し引いたもので、事業が生み出す現金総額から有形固定資産への必要な投資を差し引いたものです。

FCFは、投資家にとって最も人気のある指標の1つである。なぜなら、一貫したフリー・キャッシュ・フローの成長は、強い企業にとって極めて重要だからである。3Mのフリー・キャッシュ・フローは時間の経過とともに増減しているにもかかわらず、FCFは2018年の48.6億ドルから2023年には50.7億ドルに成長している:

アナリストは、3Mのフリーキャッシュフローは今後5年間、年平均成長率10.6%で成長すると予想している。一貫したフリーキャッシュフローの成長は、投資家にとって事業内の株主価値を創造する主要な原動力の1つであるため、これは良いこと です。

3Mの負債の安全性は?

負債比率は、企業の財務リスクを評価する上で極めて重要である。

負債水準が高ければ、特に企業が景気後退や金利上昇に直面した場合、財務が不安定になる可能性があります。逆に、負債水準が低い場合は、企業がより強固で景気後退に耐えられることを示唆している可能性があります。

3Mのような成熟した企業の負債比率を評価することは、企業の強力なキャッシュフローと債務不履行や財務破綻のリスクの低さを確認するのに役立つため、特に重要である。

純負債/EBITDA

この比率は、純有利子負債(負債合計から現金を差し引いたもの)を、利払い・税引き・減価償却・償却前利益(EBITDA)で返済する企業の能力を測るものである。単純に純負債をEBITDAで割ったものである。

この比率は、企業の財務の健全性とレバレッジを示す重要な指標である。純有利子負債/EBITDA 比率が低いほど、企業が事業資金を負債に頼っていないことを示唆するためである。

過去10年間、3Mの純有利子負債/EBITDA倍率は概ね1倍から1.5倍の間で推移しており、健全かつ妥当な水準である:

現在、3Mの純有利子負債/EBITDAは約1.23倍で、過去3年間より低く、負債が正しい方向にあることを示している。

MMMは利払いを容易にカバーできますか?

インタレスト・カバレッジ・レシオは、企業が借入金残高に対する利息をどれだけ容易に返済できるかを測る指標です。インタレスト・カバレッジ・レシオは、利払前税引前利益(EBIT)を支払利息で割って算出されます。

インタレスト・カバレッジ・レシオが高いほど、その企業が利払いを余裕で賄えるだけの利益を生み出していることを示すためだ。

一方、インタレスト・カバレッジ・レシオが低い場合は、会社が利払い債務を履行するのが困難であることを示すため、赤信号となる可能性がある。

過去10年間、3Mのインタレスト・カバレッジ・レシオは大幅に低下し、直近12ヵ月ではわずか6.25倍となっている:

我々は、インタレスト・カバレッジ・レシオが3倍を超える企業を好んで見ているので、3Mのインタレスト・カバレッジ・レシオは、過去10年間で劇的に低下したにもかかわらず、依然として強力である。

3Mの債務負担は過去10年で2倍以上になっており、当然ながら、同社はそう簡単には債務利息をカバーできない。この比率は低下しているが、投資家は3M社の負債利払い能力について心配する必要はない。

3M社の強固な財務安定性は、購入に適した銘柄となりうることを示すポジティブな指標だ。

3Mの事業はどの程度うまく調整されているか?

企業が時間とともに効率的になっているかどうかを測る簡単な方法の1つは、キャッシュ・コンバージョン・サイクルを調べることである。

キャッシュ・コンバージョン・サイクル(CCC)とは、製品を製造した後、どれだけ早く現金を受け取ることができるか、また、どれだけゆっくり経費を支払うことができるかを測定するものである。これは、以下の3つの主要要素を組み合わせて算出される:

- 売上高未払日数(DSO):企業が商品を販売してから現金を回収するまでの平均日数を測定する。

- 在庫残日数(DIO): 企業が在庫を販売するまでに要する平均日数を測定する。

- 未払残高日数(DPO):企業が在庫を売却するまでに要する平均日数:企業が仕入先への支払いに要する平均日数を示す。

CCCの計算式は以下の通り:

CCC = Dso + DIO - DPO

キャッシュ・コンバージョン・サイクルは低ければ低いほど良い。

キャッシュ・コンバージョン・サイクルは、3Mのように現物在庫を抱える製造企業にとって重要である。

CCCが低い企業は、迅速に支払いを受けることができるため、在庫をできるだけ持たず、売上から現金を迅速に受け取ることができる。

さらに、CCCが低い企業は、サプライヤーと後払い契約を結んでいる傾向がある。全体として、企業のキャッシュ・コンバージョン・サイクルは、現金の回収が早く、現金の支払いが遅いかどうかを判断するのに役立つ。

3M社のキャッシュ・コンバージョン・サイクルは、過去10年間で92日からわずか87日にわずかに 改善した。これは良いことだ。

同社はまた、コビッドに続いて現金回収も改善しており、CCCは2020年度の94日から2023年度には87日にまで低下している:

これらの改善は主に、3Mがサプライヤーへの支払いを遅らせることができるようになり、キャッシュフロー効率が改善したことによる。

顧客はどのくらい早く3Mに支払うのか?

売上高未払日数(DSO)は、企業が販売後に代金を回収するのにかかる平均日数を測定する。

DSOは、売掛金を総売上高で割り、その期間の日数(通常、1年365日の場合は365日)を乗じて算出される。

投資家は、DSOが低い企業を好む。これは、その企業が支払いを迅速に回収し、キャッシュフローを改善し、貸倒れリスクを軽減していることを意味する。

逆に、DSOが常に高い企業は、キャッシュフロー管理に問題があるか、顧客の信用力に潜在的な問題がある可能性がある。

過去3年間で、3Mは売上高営業利益率を54から52に下げることができた:

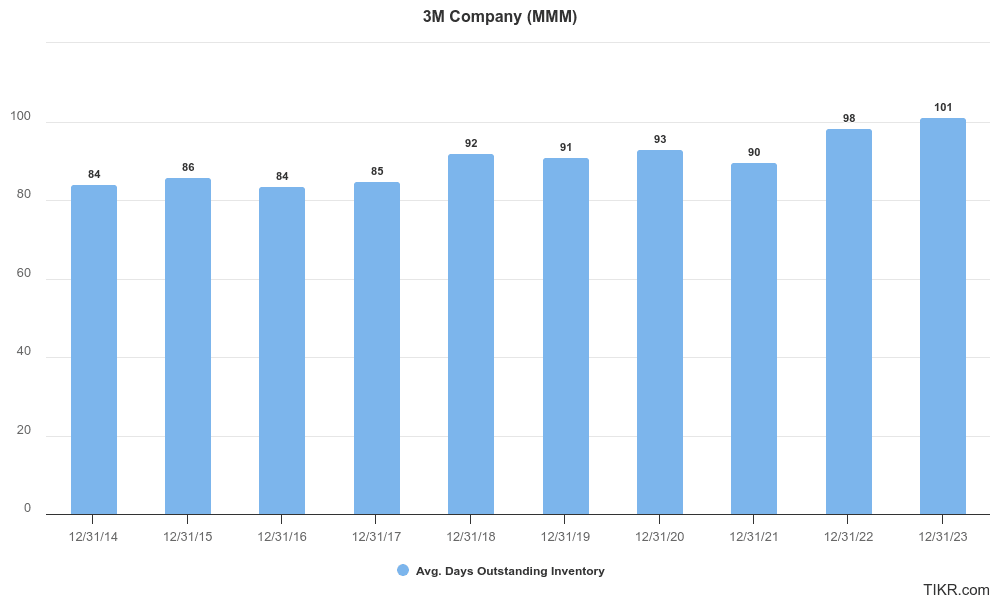

3Mは在庫をいかに早く売却できるか?

DIOは、企業が在庫を売却するのに要する平均日数を測定するため、在庫管理効率の重要な指標である。

DIOは、在庫を売上原価(COGS)で割り、期中の日数(通常365日)を乗じて算出される。

DIOが低いことは、企業が在庫を迅速に売却できることを示すため、保管コストを削減し、在庫が陳腐化するリスクを最小限に抑えることができる。

効率的な在庫管理はキャッシュフローの改善と収益性の向上につながるため、DIOは投資家にとって重要な指標となる。

過去3年間で、3MのDIOは93日から101日に増加したが、これは同社の効率が少し低下したことを意味するため、良いことではない :

3Mのサプライヤーへの支払いはどの程度遅いのだろうか。

未払日数(DPO)は、企業が在庫やサービスを受け取ってからサプライヤーに支払うまでの平均時間を測定する。

これは、買掛金を売上原価(COGS)で割り、期間内の日数(通常は365日)を乗じて計算される。

DPOが高ければ高いほど、仕入先への支払いに時間がかかり、その分、企業が使える現金が増えることになる。

過去3年間で、3Mはサプライヤーへの支払いにかかる日数を2020年の53日から2023年には66日へと大きく改善している。これは良いことだ:

これは、同社が現金回収をより効率的に行うようになった主な要因である。

最終的な感想

3Mはかなり優良な企業である。同社の資本利益率は平均20%を超えており、アナリストは、過去5年間に粗利益率と営業利益率が急激に低下した後、将来的に利益率が上昇すると予想している。

MMMはまた、キャッシュ・フローに十分に裏打ちされた収益、良好な負債比率、近年わずかに改善したキャッシュ・コンバージョン・サイクルによる強力なキャッシュ・コンバージョン効率など、強力な財務安全性を有している。

3Mカンパニーは、財務的に安全に投資できる優良企業であり、適切な価格で購入するのに適した銘柄となり得るということだ。

3Mの アナリスト予想でウォール街のアナリストが考える会社の方向性を、3Mの バリュエーションで株価が適切な価格かどうかをご確認ください。

3M Company (MMM)株式に関するFAQ:

3Mは安全な株ですか?

3M (MMM) は財務安全性が高く、ネット有利子負債/EBITDA倍率は1.23倍、インタレスト・カバレッジ・レシオは6.25倍と優れているため、安全株と思われる。また、同社はキャッシュ効率を高めており、過去3年間でキャッシュ・コンバージョン・サイクルを94日から87日に短縮している。

3Mは今買うべき銘柄か?

3Mは、財務の安全性が高い優良企業のようだ。過去12ヵ月間のROICは31.3%で、アナリストは営業利益率が将来的に改善すると予想している。3Mがあなたの長期投資目標やリスク許容度に合致しているかどうかを評価することが重要だ。

なぜ3Mの株価は上昇したのか?

3Mの株価は、2024年7月に発表された収益が売上高、営業利益、1株当たり利益(EPS)のアナリスト予想を上回ったことで、1日で大きく跳ね上がった。同社はまた、通期業績ガイダンスを上方修正し、投資家の信頼感を高めた。ウィリアム・ブラウン新CEOの下、同社は2つの大型集団訴訟を和解させ、ソルベンタム・ヘルスケア部門を分離独立させ、技術革新と資本配備を通じて成長を促進する計画を概説することで、成長に再注目した。さらに、業務の合理化や製造部門の役割の最適化などの構造改革努力や、運輸・エレクトロニクス部門の堅調な勢いが株価上昇に寄与している。

3Mは長期的に買いか?

3M Company (MMM)は、その強固な流通網、安定した収益成長、自動車・工業部品業界における強力な市場ポジションにより、毎年2桁の資本利益率を達成しているため、長期的に買いであると考えられている。投資家は、 アナリストが3Mが今後数年間は一桁台前半の収益成長しか見込めないと予想していることに留意すべきである。

MMM株を最も多く所有しているのは?

バンガードは49,235,598株(61.5億ドル相当)の3M株を最も多く所有している。TIKRのOwnershipタブは、3Mの大株主すべてを表示します。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイスを目的としたものではなく、銘柄の売買を推奨するものでもないことにご留意ください。 TIKRは、TIKRターミナルの投資データやアナリストの予測に基づいてコンテンツを作成しています。TIKRは、個人の投資判断を助けるために、有益で魅力的な分析を提供することを目的としています。TIKRおよび当社の執筆者は、本記事で取り上げた銘柄のいかなるポジションも保有していません。お読みいただきありがとうございました!