ハイアット・ホテル・コーポレーション (NYSE: H)は近年好調な業績を上げてきたが、成長の鈍化とレバレッジの高止まりにより、より厳しい環境に直面している。投資家が割高なバリュエーション水準と業界の勢いの鈍化を天秤にかけているため、株価は1株当たり143ドル近辺で取引されており、過去1年間で約7%下落している。

最近、ハイアットは堅調な四半期決算を発表したが、これは管理手数料が2桁成長したことと、ラグジュアリーブランドとライフスタイルブランドが引き続き好調であったことによる。同社はまた、アジアと中東での新規オープンを発表し、スタンダード・インターナショナルのホテル・プラットフォームの買収計画を明らかにし、長期的拡大への自信を示した。これらの動きは、ハイアットがより安定した収益性を実現することを目指し、資産軽量化、高収益モデルを推進していることを強調している。

本記事では、ウォール街のアナリストが2027年までにハイアットの株価がどの程度になると考えているかを探ります。目標株価とバリュエーションモデルのコンセンサスをまとめ、株価の潜在的な軌跡を概説します。これらの数値はアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

無料レポートをご覧ください:アナリストが割安と判断し、AI導入の加速で数年にわたるアウトパフォームが期待できるAIコンパウンド企業5社(TIKRへの登録は無料) >>>>について

アナリストの目標株価は緩やかなアップサイドを示唆

ハイアットは現在、1株当たり約143ドルで取引されている。アナリストの平均目標株価は158ドル/株で、今後1年間で約11%の上昇を示唆している。ウォール街の予想には緩やかな開きがあり、これはウォール街全体の確信がまちまちであることを反映している:

- 高値予想:~198ドル/株

- 低い予想:~140ドル/株

- ターゲット中央値:~151ドル/株

- レーティング買い10、アウトパフォーム1、ホールド10、アンダーパフォーム1、売り1

投資家にとって、これは緩やかな上昇シナリオを示唆している。ほとんどのアナリストは、ハイアットは堅実なファンダメンタルズを持つ堅実な事業者であると見ている。上昇シナリオを正当化するには、より強い収益モメンタム、更なる国際的拡大、または継続的な債務削減が必要であろう。

アナリストによるハイアットの成長見通しと目標株価をご覧ください(無料です!)>>。

ハイアット:成長見通しとバリュエーション

ハイアットのファンダメンタルズは、底堅い旅行需要と、ラグジュアリーおよびライフスタイルブランドの継続的な拡大に支えられている。ハイアットのフィービジネスモデルは、世界的な知名度を維持しつつ、利益率の向上に貢献している。

- 収益成長予測:~2027年まで年率約6.3

- 営業利益率:約8.6%に改善

- フォワードPER:~42倍、同業他社平均を上回る

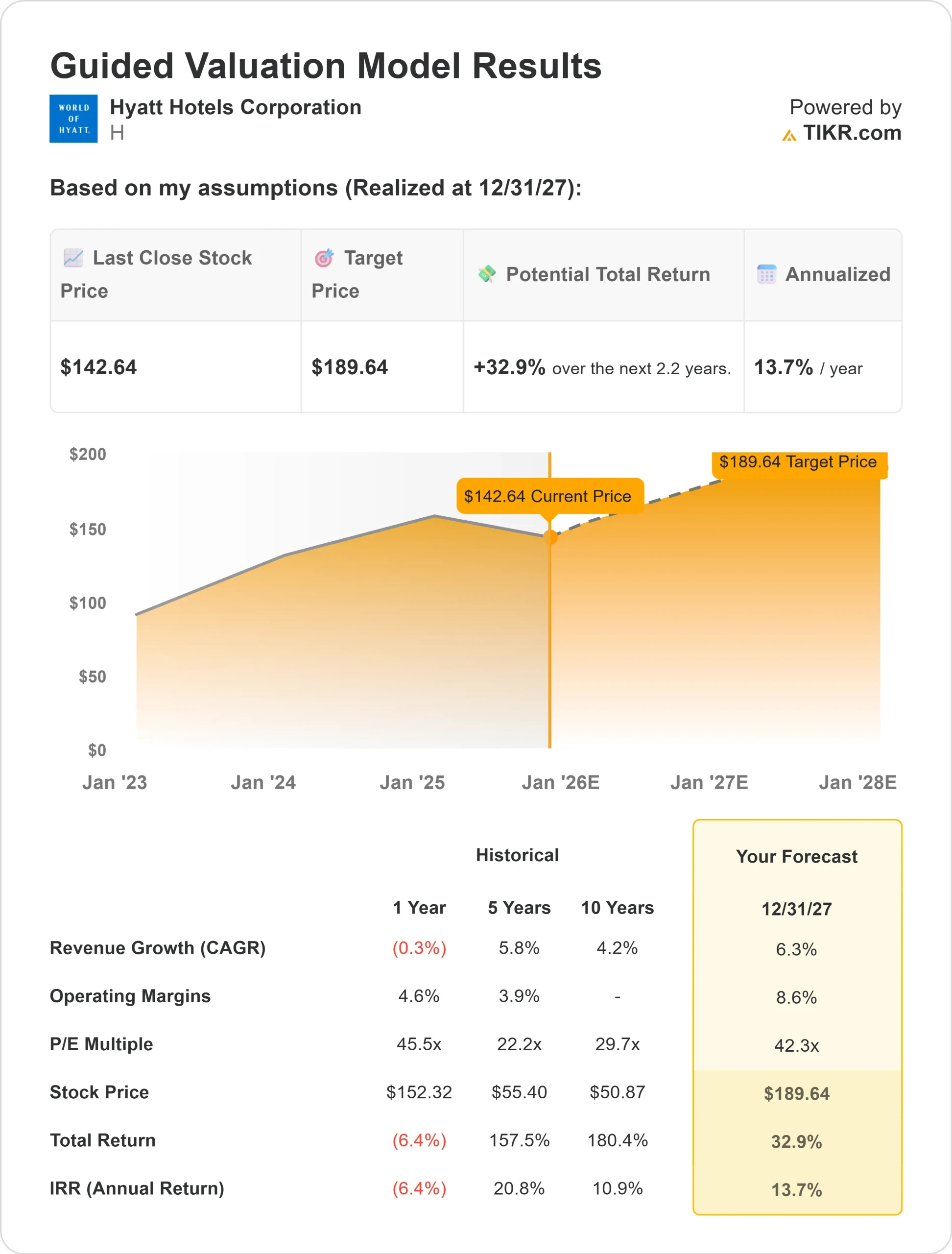

- アナリストの平均予想に基づき、42倍のフォワードPERを用いたTIKRのガイド付きバリュエーション・モデルでは、以下のように提案している:~2027年までに190ドル/株

- これは、約33%のアップサイド、年率約14%のリターンを意味する。

投資家にとって、これらの数字は、ハイアットが成長戦略を軌道に乗せれば、安定した複利リターンを実現できることを示唆している。しかし、株価の割高なバリュエーションはすでに楽観論を反映しており、旅行トレンドやマージンが弱まった場合の失策の余地は限られています。

TIKRを使えば、ハイアットのような銘柄をわずか60秒で評価できます(無料) >>>。

楽観論の原動力は?

ハイアットは、世界的な旅行需要の好調と、ラグジュアリーおよびライフスタイル分野でのリーダーシップから恩恵を受け続けている。管理費とフランチャイズ料の伸びが収益性の向上に寄与しているほか、アジアと中東での新たな開発が長期的な収益の見通しを高めている。

経営陣の規律あるコスト構造と資産圧縮戦略は、柔軟性と強力なキャッシュフロー創出をもたらす。投資家にとって、これらの強みは、より広範な旅行サイクルが正常化しても、ハイアットが収益性を維持し、一貫した価値創造を実現できることを示唆している。

弱気のケースバリュエーションと債務負担

堅調なファンダメンタルズにもかかわらず、ハイアットのバリュエーションは、その緩やかな成長見通しを考慮すると、依然として厳しい。同社はプレミアム倍率で取引され、EBITDAの約6.5倍の純負債を抱えているため、需要が軟化した場合の柔軟性が制限される。

配当利回りはわずか0.4%で、潜在的リターンの大半は値上がり益に依存している。投資家にとってのリスクは、ハイアットの現在のバリュエーションがすでに強力な実行力を織り込んでいることだ。旅行の減速やインフレの持続があれば、利幅が圧迫され、センチメントが悪化する可能性がある。

2027年の見通し:ハイアットの価値は?

アナリストの平均予想に基づき、42倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルは、ハイアットが2027年までに1株当たり190ドル近辺で取引される可能性を示唆している。これは、現在の水準から合計で約33%、年率換算で約14%の上昇に相当する。

この見通しは健全なリターンを示唆しているが、すでに安定した世界旅行と一貫した実行を前提としている。投資家にとって、ハイアットは緩やかな成長と予測可能な収益を提供する優良オペレーターに見える。アップサイドの可能性はあるが、それは手数料の持続的な伸び、規律ある債務管理、ラグジュアリー・フットプリントの拡大における継続的な成功にかかっている。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIから利益を得ている明らかな企業名を追いかける人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。