ホーム・デポは長い間、米国の住宅と個人消費の指標となってきた。金利上昇と住宅活動の鈍化が業績の重荷となり、株価は1株あたり395ドル近辺で取引され、過去1年間で約4%下落した。このような課題にもかかわらず、ホーム・デポの規模、ブランド認知度、顧客との強い信頼関係は依然として重要な強みである。投資家にとっての疑問は、現在のバリュエーション・レベルで株価を支えるのに適度な成長が十分かどうかだ。

最近、ホーム・デポはデジタル・イノベーションとプロフェッショナルな顧客サービスを倍増させた。同社は、資材の発注と作業員の調整を簡素化することを目的とした、請負業者向けの新しいプロジェクト・プランニング・ツールを展開し、また、前四半期にはオンライン販売の10%以上の伸びを報告した。これらの取り組みは、ホーム・デポが長期的な競争力を強化するために、従来の小売業を超えてどのように適応しているかを浮き彫りにしている。

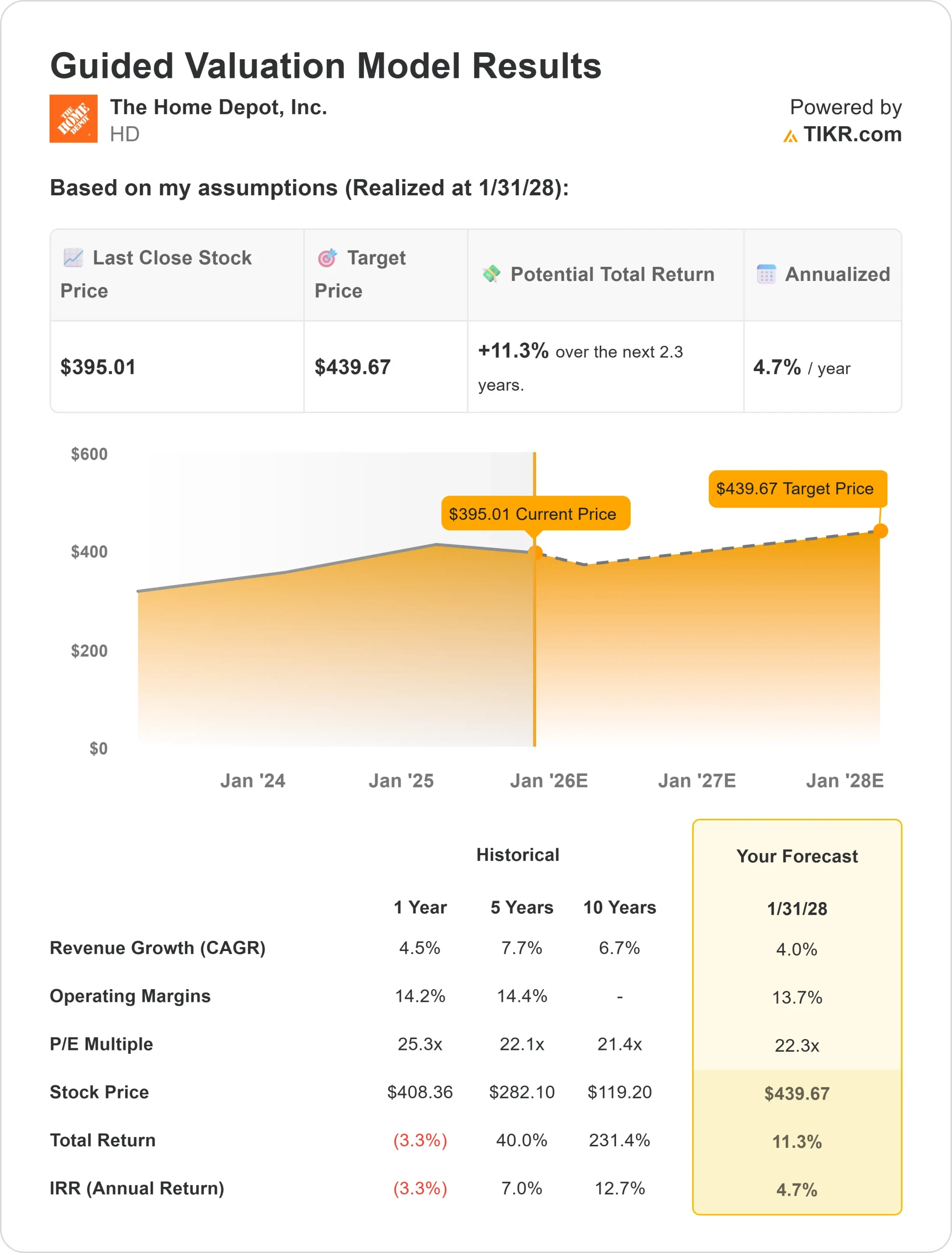

本記事では、ウォール街のアナリストが2028年までにホーム・デポがどこで取引されると見ているかを探る。目標株価のコンセンサス、成長予測、バリュエーションモデルをまとめ、株価の潜在的な軌跡を概説する。これらの数値は現在のアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

無料レポートをご覧ください:アナリストが割安と判断し、AI導入の加速で数年にわたるアウトパフォームが期待できるAIコンパウンド企業5社(TIKRへの登録は無料) >>>>について

アナリストの目標株価は上値限定を示唆

ホーム・デポは現在、約395ドル/株で取引されている。アナリストの平均目標株価は438ドル/株で、約11%の上昇を示唆している。予想には幅広い結果が反映されている:

- 高値予想:~497ドル/株

- 低い予想:~335ドル/株

- ターゲット中央値:~450ドル/株

- レーティング:買い、ホールド、売り少々のミックス

335ドルから500ドル近くまでのスプレッドは、将来の業績に関する不確実性を浮き彫りにしている。投資家にとっては、上値は小幅で、住宅市場の健全性と密接に結びついているように見えるということだ。

ホーム・デポ成長見通しとバリュエーション

同社のファンダメンタルズは、急成長よりも安定を示唆している:

- 売上高は、2028年まで毎年~4%の成長が見込まれる。

- 営業利益率は~14%近くを維持する見込み

- 株価は10年平均の~21~22倍を上回る~25倍で取引されている。

- アナリストの平均予想に基づき、フォワードPERを22倍としたTIKRのガイド付きバリュエーション・モデルでは、2028年までに1株当たり440ドルになると予想している。

- これは~11%のアップサイド、年率約5%のリターンを意味する。

これらの予測は、ホーム・デポが信頼できる事業者であることを示しているが、成長ペースの遅さに対してすでに公正に評価されている。投資家にとって、ファンダメンタルズが現在の予想を超えて改善しない限り、この銘柄はハイサイドのチャンスというよりは、安定したコンパウンダーであることを意味する。

TIKRでホーム・デポのような銘柄を最短60秒でバリュエーション(無料) >>>> (英語のみ

楽観論の原動力は?

ホーム・デポは、強力なブランド、プロ顧客の大規模な基盤、収益性を守るのに役立つサプライチェーンの効率性から利益を得ている。長期的な住宅需要とリフォーム需要も安定した背景となっている。

投資家にとって、これが強気派が同社を信頼できる複合企業として見ている理由だ。楽観的な見方は、急成長というよりも、業績の回復力と一貫性を重視している。

弱気のケースバリュエーションと競争

このような強みがあっても、バリュエーションにはほとんど誤差がない。ロウズやオンライン小売業者との競争が価格設定を圧迫し続けている。また、人件費と供給コストの上昇も収益性を圧迫するリスクとして残っている。

投資家にとっての弱気材料は、株価のディフェンシブな魅力がすでに価格に反映されていることだ。住宅需要がさらに軟化したり、利益率が低下したりすれば、株価はリセットされる可能性がある。

2028年の見通し:ホーム・デポの価値は?

アナリストの平均予想に基づき、22倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルは、ホーム・デポが2028年までに1株当たり440ドル付近で取引される可能性を示唆している。これは現在の水準から約11%の上昇、年率換算で約5%のリターンとなる。

投資家にとってこの結果は、ホーム・デポが安定した長期保有株であることを浮き彫りにするものだが、大きな利益を狙えるものではない。リターンを大幅に押し上げるには、より強い住宅需要や効率性の向上が必要だろう。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を追い求める人々がいる一方で、本当のチャンスは、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーション層にあるのかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。