エスティ ローダー(NYSE: EL)はここ数年で最も厳しい局面に直面している。中国と旅行小売業での売上低迷とコスト上昇により、株価は約88ドル/株まで下落した。過去1年間で、株価は回復ペースに対する投資家の警戒感を反映して、まだ約7%下落している。

最近、同社は第4四半期の決算を発表したが、スキンケアの売上が回復し、アジア太平洋地域の需要が改善するなど、安定化の兆しが早くも見られた。経営陣はまた、業務の簡素化と2026年までに11億ドルのコスト削減を目指す、新たな複数年リストラ・プログラムを発表した。一方、高級フレグランスとラ・メールのスキンケアラインに対する初期の強い需要は、軟調な小売環境下でもブランドの継続的な価格決定力を浮き彫りにしている。

この記事では、ウォール街のアナリストが2028年までにエスティ ローダーの株価がどの程度になると考えているかを探ります。目標株価とバリュエーションモデルのコンセンサスをまとめ、株価回復の可能性を概説する。これらの数値はアナリストの予想を反映したものであり、TIKR独自の予測ではありません。

無料レポートをご覧ください:アナリストが割安と判断し、AI導入の加速で数年にわたるアウトパフォームが期待できるAIコンパウンド企業5社(TIKRへの登録は無料) >>>>について

アナリストの目標株価は限られたアップサイドを示唆

エステローダーは現在、88ドル/株付近で取引されている。アナリストの平均目標株価は約93ドル/株で、今後1年間で約6%の上昇を示唆している。予想は依然としてまちまちだ:

- 高値予想:~ 120ドル/株

- 低い予想:~61ドル/株

- 目標株価の中央値:~90ドル/株

- 格付け 買い4、アウトパフォーム3、ホールド19、売り1

上値余地は約6%に過ぎず、アナリストはエスティ ローダーを今のところほぼ織り込み済みと見ているようだ。予想の上限と下限の幅が広いのは、中国や旅行小売など主要市場の回復ペースに関する不確実性を反映している。

投資家にとって、これは短期的には期待値が低いことを意味する。株価がアウトパフォームする可能性があるのは、経営陣が現在予想されているよりも早いマージン拡大や世界的な需要拡大を実現した場合のみである。

アナリストによるエステ・ローダーの成長予測と目標株価を見る(無料です!) >>

エステ・ローダー成長見通しとバリュエーション

エステ・ローダーのファンダメンタルズは、緩やかな回復にとどまるものの、改善しつつある:

- 売上高は、2028年まで毎年約3.9%成長すると予測。

- 営業利益率は11.6%程度まで回復する見込み

- 株価は将来利益の39倍近辺で取引されており、ほとんどの同業他社を上回っている。

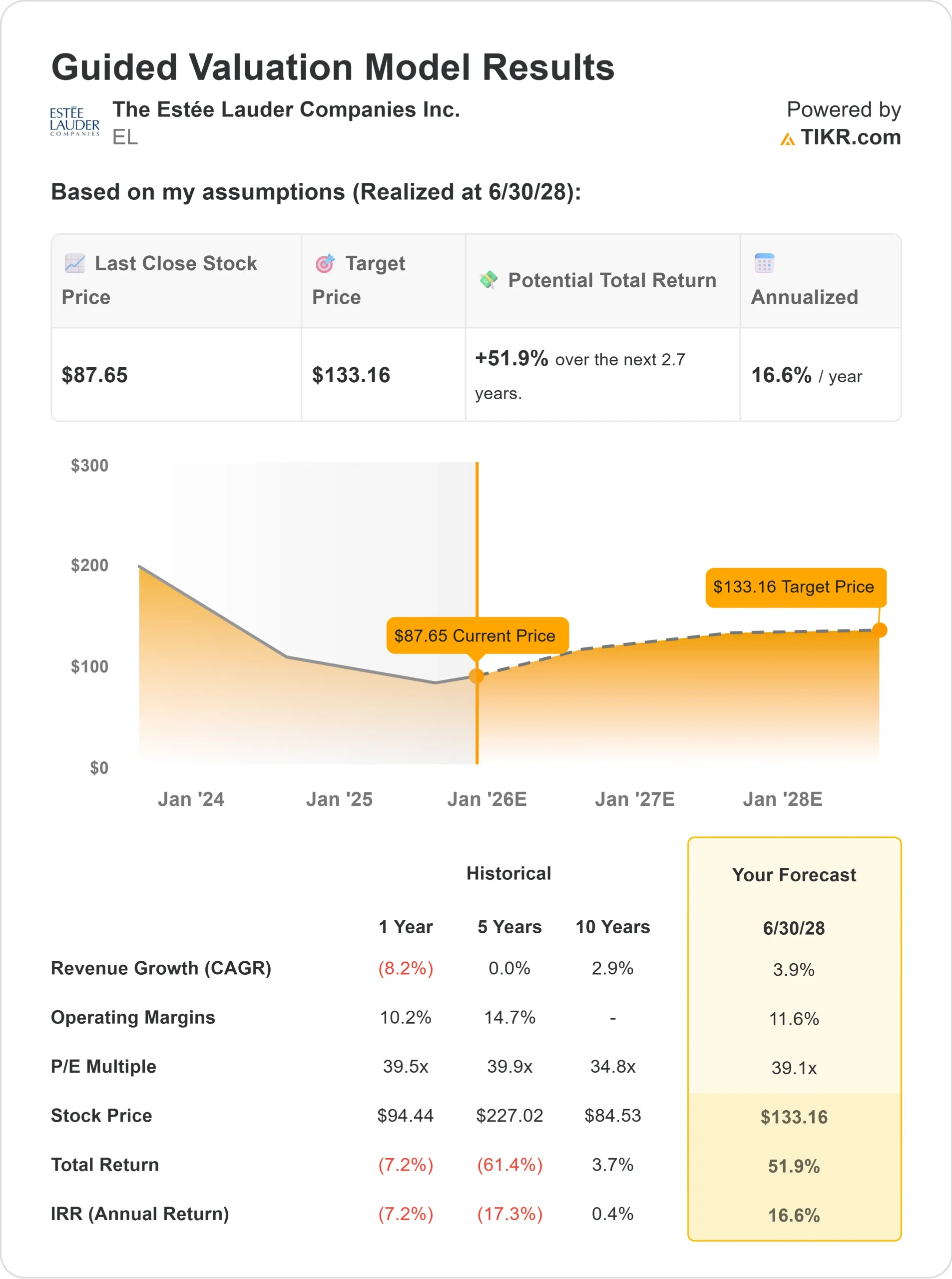

- アナリストの平均予想に基づき、39倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルでは、2028年までに1株当たり133ドルになると予想している。

- これは合計で約52%のアップサイド、年率換算で約16.6%のリターンに相当する。

投資家にとって、この数字は着実な回復シナリオを意味する。エスティ ローダーのバリュエーションはすでに楽観的な見方を反映し ているため、持続的な収益成長と一貫した実行がカギとなる。同社の強力なブランド・ポートフォリオと規律あるコスト管理は、回復に向けた確かな道筋を提供するが、忍耐が不可欠であることに変わりはない。

TIKRでエステ・ローダーのような銘柄を最短60秒でバリュエーション(無料) >>

楽観論の原動力は?

エステ・ローダーは、世界的なプレステージ・ビューティで最も尊敬される企業の一つである。アジア太平洋地域の需要は徐々に改善し、トラベルリテールも回復の兆しを見せている。同社はプレミアムスキンケアとフレグランス製品に注力しており、価格決定力を支えている。

経営陣のリストラ計画と自動化イニシアチブは、事業の合理化と複雑性の軽減に役立っている。投資家にとって、これらの変化は事業再建が順調に進んでいることを示している。より健全なマージンと、より焦点を絞ったコストベースにより、エスティ ローダーは持続可能な長期的成長の基盤を再構築しつつある。

弱気ケース:低成長とプレミアムバリュエーション

進展が見られるとはいえ、課題は残っている。収益の伸びは緩やかで、ロレアル、資生堂、新興ブランドとの競争は激化の一途をたどっている。旅行小売と中国への依存度が高い同社は、これらの市場の回復が予想以上に遅れた場合、依然としてリスクを抱えることになる。

将来利益の約39倍という株価は、同業他社と比べても割高だ。投資家にとって、これはエラーの余地が限られていることを意味する。コスト削減や成長が不十分な場合、ファンダメンタルズの改善にもかかわらず、バリュエーションが目先のリターンを制限する可能性がある。

2028年の見通し:エスティ ローダーの価値は?

アナリストの平均予想に基づき、39倍の予想PERを用いたTIKRのガイド付きバリュエーション・モデルは、エステ・ローダーが2028年までに1株当たり133ドル近辺で取引される可能性を示唆している。これは、現在の水準から年率約16.6%のリターンとなり、合計で約52%のアップサイドとなる。

この予測は、緩やかな収益成長、収益性の改善、継続的なコスト規律を前提としている。この予測は、エ ス テ ロ ー ド が 好 調 な 経 営 を 続 け る 場 合 に 達 成 可 能 な バ ラ ン ス の 取 れ た 見 方 を 反 映 し た も の で あ る が 、確 約 で は な い 。

投資家にとって、エスティ ローダーは忍耐強いターンアラウンドのチャンスに見える。ブランドの回復力、規律あるリストラクチャリング、需要回復の初期兆候は、同社が足場を取り戻すにつれて、魅力的な長期的リターンに静かに複合化する可能性がある。

ウォール街が見落としている、大きなアップサイドを持つAI複合企業

誰もがAIで儲けたいと考えている。しかし、エヌビディア、AMD、台湾セミコンダクターなど、AIの恩恵を受ける明らかな企業名を群衆が追いかける一方で、一握りのコンパウンダーがすでに人々が毎日使っている製品にAIを静かに組み込んでいるAIアプリケーションレイヤーにこそ、真のチャンスがあるかもしれない。

TIKRはこのほど、AI導入が加速する中、数年にわたるアウトパフォームが期待できるとアナリストが考える、割安なコンパウンド企業5社に関する新しい無料レポートを発表した。

本レポートでは、以下をご紹介します:

- すでにAIを収益と利益の成長につなげている企業

- アナリストの予想が好調であるにもかかわらず、フェアバリュー以下で取引されている銘柄

- ほとんどの投資家が検討すらしていないユニークな銘柄

AIの次の波をつかみたいなら、このレポートは必読です。